近年來,隨著我國醫療保障體系的持續優化,醫保的實用性在大幅增加,

但不少朋友在使用醫保的時候,會用的功能寥寥無幾,并不知道醫保其實有很多我們不知道的用處。

今天我們就來聊聊,居民醫保里那些我們不知道的重要「隱藏待遇」。

大病保險

「大病保險」全稱「城鄉居民大病保險」,是與基本醫保緊密關聯且具有補充性質的重要保險制度安排。

只要繳費參加城鄉居民基本醫保,就等于同時參加大病保險,不用另外繳納其他任何費用。

大病保險,有點類似于商業保險里的重疾險,只不過是報銷式的,

可在因重大疾病發生高額醫療費用時,在基本醫保報銷的基礎上,對符合規定的費用進行補充報銷。

當發生醫療費用、進入大病保險費用段時,

在實現「一站式」結算的地方可實現即時結算,自動享受相關待遇,無需專門申報。

大病保險的報銷比例是分段的,不同的省份報銷比例可能有所不同,

根據國家醫保局相關信息,以黑龍江省哈爾濱市為例,

居民醫保參保人因重大疾病在三級醫院就醫,總費用100000元,

其中,醫保政策范圍內費用90720元,基本醫療保險報銷56000元,

則進入大病保險報銷范圍費用為剩余的34720-12000元大病保險起付線=22720元,

乘以當地大病保險分段支付報銷比例(0-2萬元為65%、2-5萬元為70%、5萬元以上為75%),

則醫保大病保險可報銷14904元。

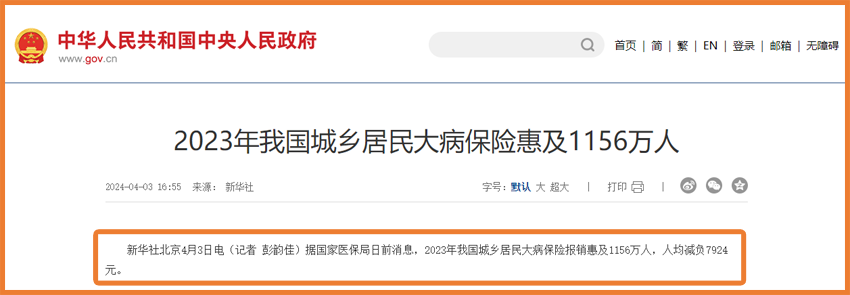

數據顯示,2023年,我國城鄉居民大病保險報銷惠及1156萬人,人均減負7924元。

但需要大家注意的是,從2025年起,如果醫保中途斷繳,將設置 固定等待期 和 變動等待期 ,

如果沒有在居民醫保集中參保期參保或者中途斷繳,需要等待至少3個月才能享受醫保報銷,

2025年起,醫保「零報銷」人群次年可逐年提高大病保險最高支付限額,每年提高不低于1000元,具體標準由各省制定。

《這些醫保新規,將改變你的生活!醫保斷繳,最少3個月不能報銷?》>>

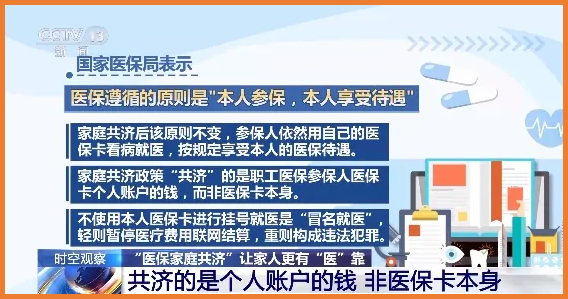

家庭成員共濟

以前,我們都知道,醫保卡不能外借,不然輕則可能影響購買商業保險,重則會涉嫌醫保騙保。

但這也導致經常出現「有病的不夠用,沒病的用不著」的情況。

近幾年來,為了便于醫保政策的普惠,我國提出適當拓寬職工醫保個人賬戶使用范圍,

從為自己看病就醫買單,到允許家庭成員相互共濟,使用個人賬戶支付政策范圍內的醫藥費等,

只要綁定家庭成員共濟,自己的醫保卡也可以給家人支付醫療費用,不算醫保卡外借。

這一政策,政策解決了家庭內部健康人群的個人賬戶積累越來越多、患病較多的參保人個人賬戶卻不夠用的問題。

當然,各地的開通時間及規則有所不同,如果想了解更多詳細內容,可以點此咨詢開心保在線顧問老師,獲取1對1解答→【點此直達>>】

另外,醫保已經在上海和青島試點,使用外賣APP買藥,也可以直接刷醫保支付。

在北京、上海、深圳、廣州、武漢等城市,在中醫診所進行針灸按摩、刮痧艾灸等,很多也能刷醫保,報銷比例很高,還能走醫保統籌。

甚至今年,看牙也被納入了醫保統籌報銷,拔智齒什么的,也能按比例報銷了。

除了醫保,還要注意這些

不得不說,為了讓老百姓享受到更多實實在在的福利,國家真是下了大功夫。

但是,我國醫保參保人數有13.34億人,這個人數實在是太龐大了,

而醫保是一項基本社會保障,屬于普惠性質的社會福利,

報銷力度是很有限的,只能滿足我們最基本的需求,

它的性質就決定了它無法幫助大家把醫療費用 all in ,所以這也是一直建議大家在配置好醫保的基礎上,再搭配商業保險的原因。

很多治療重病的創新藥、專利藥,以及先進的檢查技術(如腫瘤患者需要的PET-CT),醫保都報銷不了,

如果只是一些小病,可能醫保和自費就能負擔,而如果在一些惡性腫瘤、心肌梗死等重大疾病面前,醫保只能說杯水車薪。

另外,罹患重大疾病后,不僅要面臨高昂的醫療費,還將產生其他費用,如護理費、營養費、康復費,收入損失費用等等,

而這些間接的費用醫保都不能報銷,只能自己承擔。

只有醫保是不夠的,還需要有百萬醫療、重疾險等商業保險,來彌補醫保無法解決的問題。

在產品選擇、家庭保單配置以及投保過程中如果有任何問題,可以咨詢開心保在線顧問老師,獲取1對1專屬協助↓↓↓

(長按識別二維碼)

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心