這陣子,20年的長期百萬醫療險可謂是風頭不減,例如小開給大家推薦的 藍醫保長期醫療險 ,就有不少粉絲給自己和家人配置了這款產品。

不過大家在投保時,總會遇到一個疑問:「面對密密麻麻的健康告知,我該如何回答?」

的確,在眾多商業保險中,重疾險、醫療險這類的健康告知額外嚴謹。

問得問題比較多、涉及的疾病范圍、時間周期都也比較廣,如何正確回答非常重要。

以藍醫保為例,一大段健康告知如何回答?哪些重要哪些不用過分緊張?

今天,小開就來和大家詳細分享下,20年 藍醫保長期醫療險 的健康告知該如何填。

一、藍醫保健康告知怎么填?

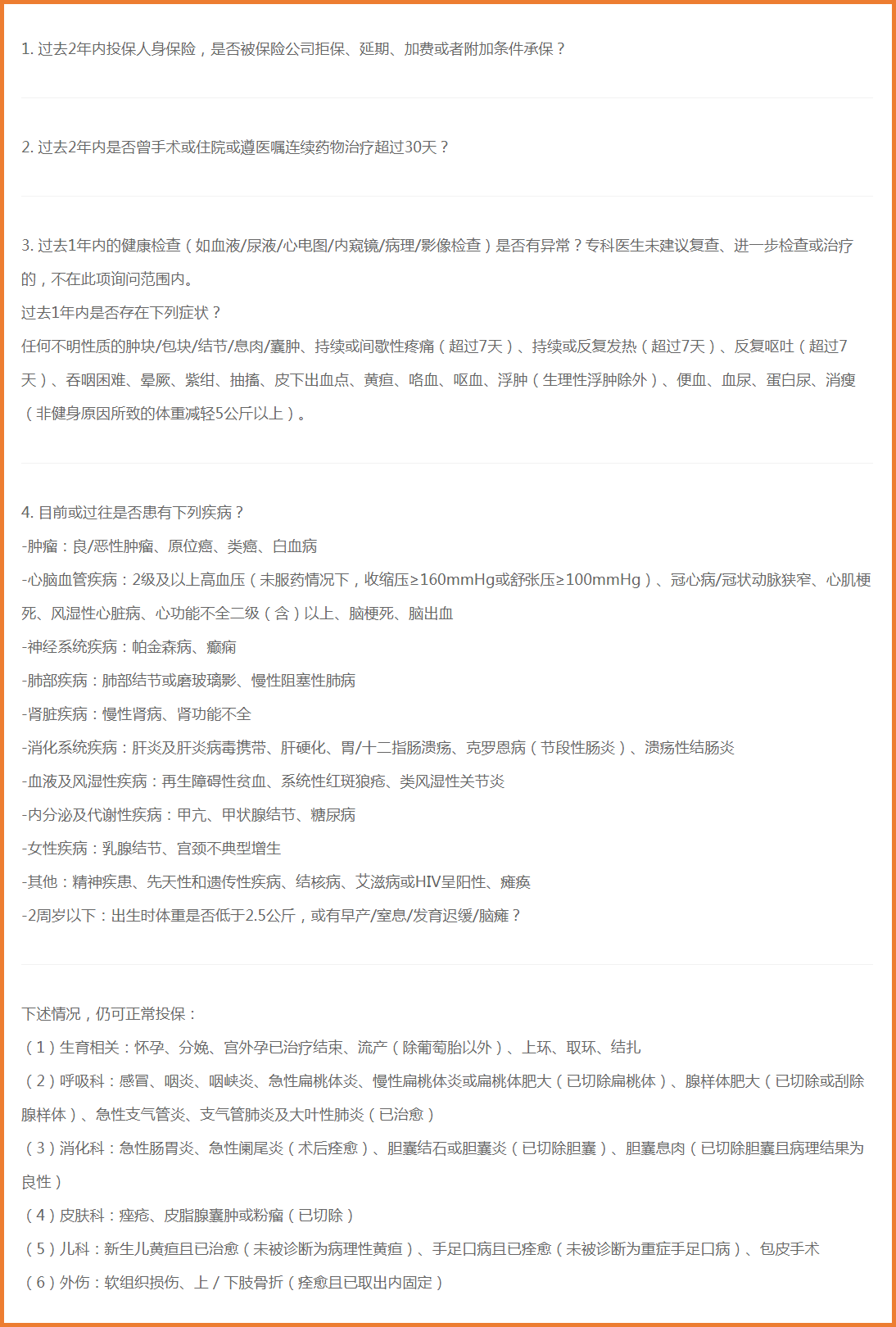

首先,我們先來看看藍醫保的健康告知:

(點擊查看大圖)

小開來畫重點,在進行藍醫保的健康告知時,要注意以下幾個問題:

01. 注意時間范圍與數值范圍

在做健康告知時,要注意它對時間范圍的描述。

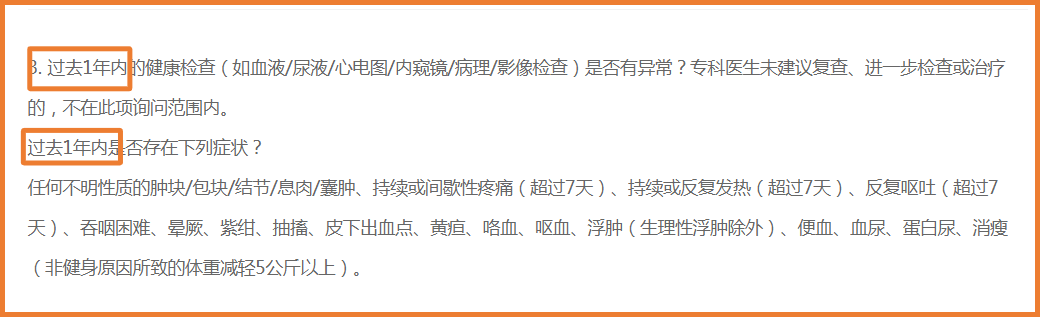

如 藍醫保長期醫療險 ,它的健康告知問詢的是過去1年內的健康檢查是否有異常,以及過去1年內是否存在如圖癥狀。

(點擊查看大圖)

本著「有問有答,不問不答」的原則,既然問的是1年內,那么,如果是超過1年前的一些異常,就可以不予回答了。

經常有朋友在做健康告知時問:「我5年前/10年前的一個體檢異常,需要告知嗎?」

小開在這里也要強調,要看所告知的產品對于異常的時間范圍問詢。

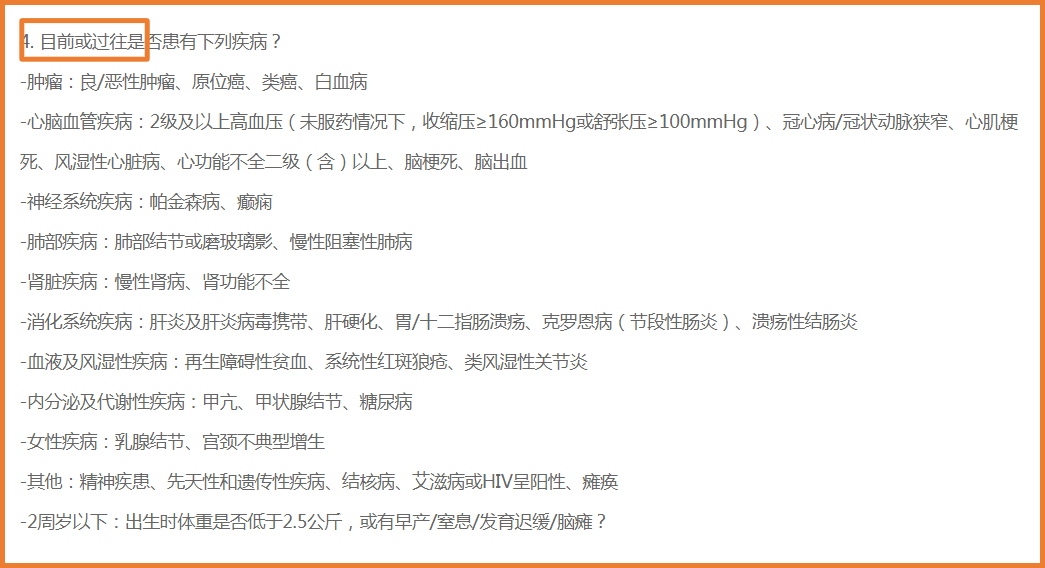

但是有一點需要注意,如果問的是「目前或過往是否有下列疾病」,沒有具體的時間范圍,則無論多少年前都需要告知了。

(點擊查看大圖)

(點擊查看大圖)

數值范圍也是同理,并非所有的高血壓都不符合告知,而是要看具體的數值。

藍醫保對于高血壓,就是僅問詢了 2級及以上高血壓(未服藥情況下,收縮壓≥160mmHg或舒張壓≥100mmHg),如果在此以下,則無需告知。

02. 注意對于疾病或異常的模糊表述

我們在做健康告知時,經常會看到一些模糊性的表述。

如藍醫保就問詢了「過去1年內是否有不明性質的腫塊/包塊/結節/息肉/囊腫」。

如果確實有并未明確性質的結節,則要如實回答,不然很可能會影響后續理賠。

如果有持續或間歇性疼痛(超過7天)、持續或反復發熱(超過7天)等情況,有就醫記錄的話,也需要告知。

(點擊查看大圖)

(點擊查看大圖)

03. 注意「除外」情況

Tips:小開這里所說的除外,可不是承保時的「除外」哦~

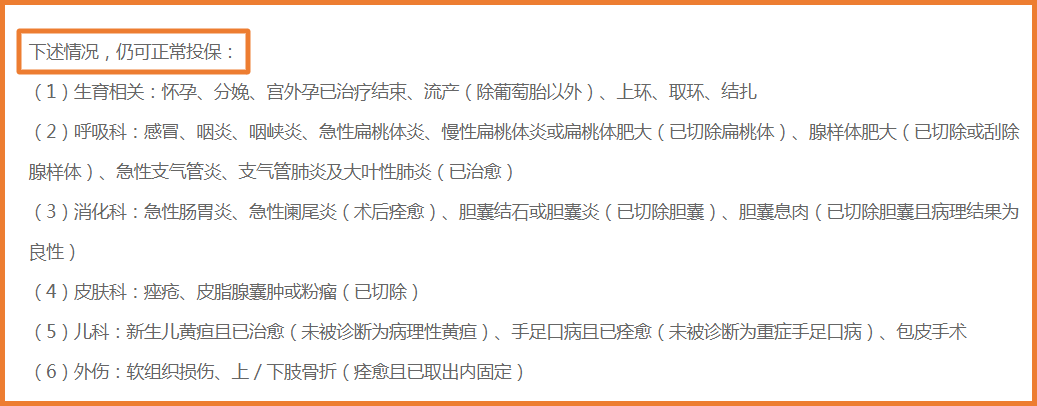

藍醫保的健康告知里,對于部分異常也是比較「寬容」,健康告知上方提到的一些問題或許在下方可以找到解決辦法:

(點擊查看大圖)

(點擊查看大圖)

如正常的懷孕分娩,常見的扁桃體炎、急性支氣管炎、急性闌尾炎、膽囊息肉,孩子常見的新生兒黃疸、已痊愈的非重癥手足口病,都可以正常投保。

作為保證續保20年的產品,藍醫保長期醫療險 首次投保完成后,20年內都無需再進行健康告知,不會再因產品停售、理賠或自己的健康狀況發生改變致保障中斷。

所以,小開也多次強調,對首次健康告知一定要認真對待。

如果對健康告知還有其他問題或拿不準的地方,可以聯系開心保在線1對1客服,進行健康告知及投保咨詢。

二、藍醫保有什么優勢?

說了這么多關于 藍醫保長期醫療險 的健康告知問題,那么,藍醫保的優勢恐怕很多人記不太清了?

藍醫保長期醫療險 的具體保障內容如下:

(點擊查看大圖)

(點擊查看大圖)

藍醫保長期醫療險 主要有以下幾個亮點:

• 續保更穩定,保證續保20年

• 保障全面,一般醫療+120種重疾+55種特疾醫療最高可報銷800萬

• 自帶質子重離子保障,可選院外購藥88種藥品最高報銷200萬

• 確診120種重大疾病,賠付1萬元重疾關愛金

• 家庭單投保95折優惠,全家共享免賠額

三、藍醫保適合誰買?

藍醫保長期醫療險 更適合誰購買呢?

■ 更看重長期保障的人

藍醫保保證續保20年,不因產品的停售、理賠或健康狀況發生改變而中斷。

畢竟現在身體健康問題太普遍,今天還符合健康告知,明天就核保失敗的例子比比皆是。

所以,趁著身體健康趕緊上車,把長期穩定的保障握在手里,才更踏實。

■ 全家購買

藍醫保長期醫療險 家庭單有折扣,而且全家人投保可共享1萬元免賠額,相當于保費降低、理賠門檻也降低了。

如果全家人都沒有百萬醫療險,可以一起配置,續保也是有折扣的。

■ 55歲以下家庭頂梁柱

藍醫保院外購藥報銷比例100%,一旦遇上重大風險,省的可不是一筆小數額。

而且它的價格也非常便宜,在0歲、30-40歲等年齡段的保費優勢更為突出,如果是家庭負擔重、不想用太大的花費保障天價醫療費風險,那么首選藍醫保。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心