這開學剛一個來月,班里生病、感冒、咳嗽的孩子就又多了起來。

當媽真的是,一邊要應付雞飛狗跳的作業,一邊又要和各種病毒“過招”。

要不怎么都說養孩子費心又費錢,一趟兒童醫院沒有個三五百根本下不來,關鍵還鬧心。

那有什么辦法,能幫我們“抗風險”呢?

最近,小開整理了一些適合孩子的醫療險、意外險等。

咱主打一個給孩子建立起“剛需保障”還不多花錢,把老母親的精打細算體現到極致。

小額門診+住院醫療

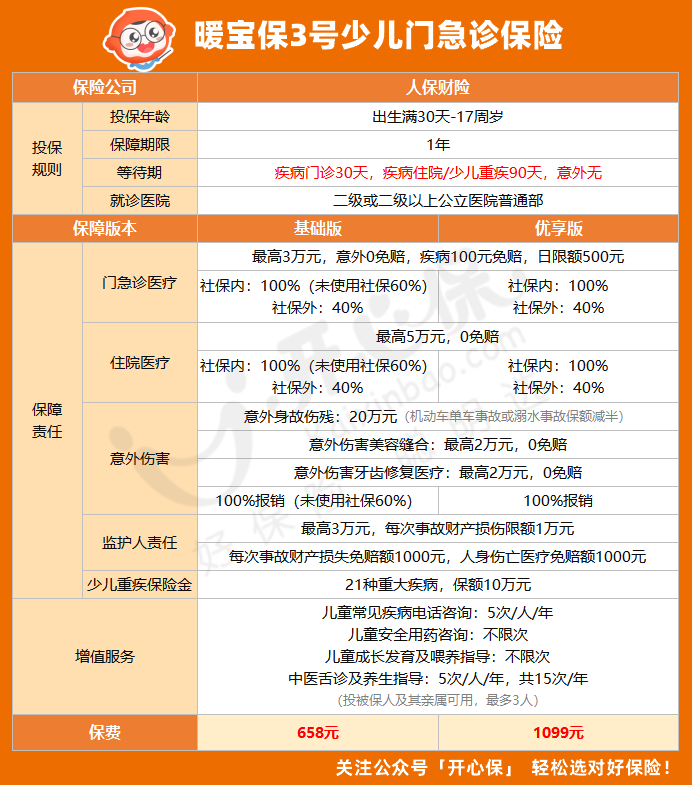

如果想覆蓋門診就醫,那首推的就是§暖寶保3號。

等待期短,疾病門診和疾病住院等待期分別是30天和90天。

意外就醫無等待期,保障涵蓋了住院、門診的疾病+意外。

小孩抵抗力弱,醫院跑得勤,但大多也是先得接受門診治療。

§暖寶保3號正好就可以覆蓋社保報銷后的自費部分。

在版本上,這款產品分為基礎版和優享版,區別就主要是在報銷比例上,尤其是未經社保報銷的部分會更明顯。

基礎版:未經社保報銷,報銷比例為60%。

優享版:不管是否經社保報銷,社保范圍內均100%報銷。

保障方面,除了日常的基礎保障之外,§暖寶保3號還涵蓋了意外身故、傷殘、牙齒修復醫療、意外傷害美容縫合、少兒特疾和監護人保障。

在版本選擇上,如果日常就醫孩子的醫保能正常使用倒也問題不大,假如孩子的醫保不在常住城市,選擇優享版也夠用了。

小額住院醫療險

小額醫療險最大的作用就是可以抵消百萬醫療險1萬元的免賠額。

今天給大家挑選的這款,無論從價格、保障還是性價比來說,稱得上是目前的扛把子了。

從保費來看,§小醫仙3號的價格還是很nice的,0歲孩子投保,每年508元。

保障方面,小醫仙3號的疾病住院不限社保,除了社保外的自費藥可以報之外,其他社保外的檢查費、材料費、診療費等費用也可以報銷,經過社保報銷后,能報銷80%。

意外保障上,除了基本的意外身故/傷殘、意外醫療等責任外,還額外涵蓋了意外受傷后的救護車費用。

另外,別看它一年就幾百塊的保費,服務提供的還真不少。

長期百萬醫療險

雖說小額醫療險實用性高,但真正能幫我抵御風險的一定是保額更高、保障更久的百萬醫療險。

因為都知道“因病返貧”但誰家都不可能掏不起幾千、幾萬,反而是上百萬的醫藥費可能會難倒很多家庭。

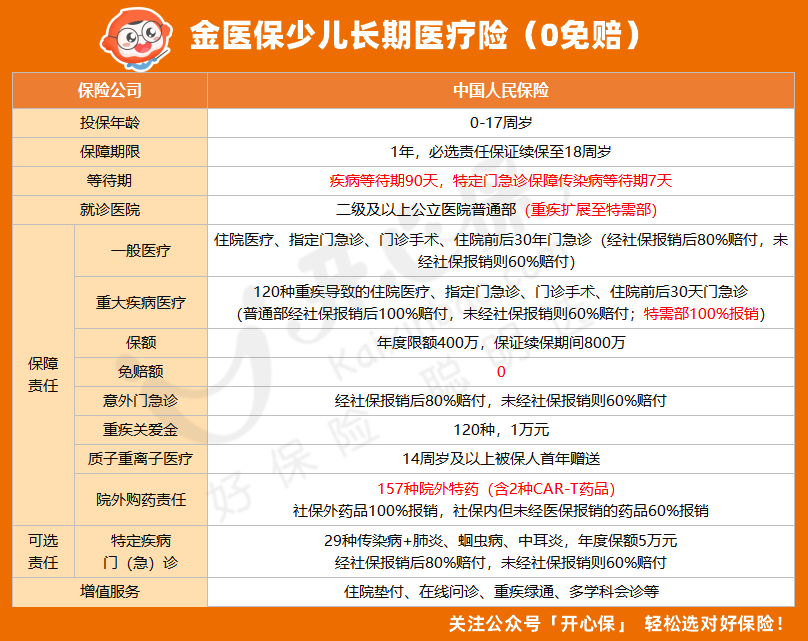

保障期更長:§金醫保少兒長期醫療險。

金醫保少兒長期醫療險沒有免賠額,1元起賠。

年度限額為400萬元,保證續保期間內給付總限額為800萬元。

一般醫療和重疾醫療,住院醫療、門急手術、住院前后門急診等都報銷。

157種特藥,其中包含2種CAR-T療法用藥,社保外藥品100%報銷,社保內但未經社保報銷的藥品60%報銷。(社保身份要注意)

在特定疾病方面,像肺炎、中耳炎這一類常見疾病,或者是甲/乙流、手足口病、百日咳等少兒傳染病都可以進行報銷。

必選責任可以保證續保至18周歲,無論是發生過理賠還是保險停售都不會對續保造成影響。

價格方面,§金醫保少兒長期醫療險這款產品也很人性化。

有社保、選擇基礎責任的前提下,0歲孩子首年保費為591元;10歲孩子首年保費為256元。

無論是短期小額的住院醫療險還是長期保障的百萬醫療險,在購買時一定要關注兩個方面:健康告知和等待期。

大部分醫療險都是30-90天等待期不等。

兒童學平意外險

一般來說,學平險保障也比較簡單,通常包含意外身故、意外醫療、住院醫療3大保障。

畢竟在學校人群密集,小孩子衛生防范意識較差,還格外活潑好動,極易受傷。

在這里,小開給大家推薦一款§平安小頑童6號少兒意外險。

意外責任覆蓋全面

意外醫療0免賠

不限社保范圍,100%報銷

可拓展特需部/國際部/VIP部

意外接種狂犬疫苗支持社區醫院

小頑童6號共有4種計劃可以選擇(經典版、尊貴版、至尊版、高端版)。

68元經典版就可以覆蓋到4萬元意外醫療保額,還支持0免賠100%報銷。

說完了醫療險、意外險,最后小開想叨叨幾句,千萬別忽視了重疾險的重要性。

目前市面上熱銷的兒童重疾險,小開直接說答案:

側重性價比,就選媽咪保貝愛常在↓↓↓

(點擊圖片鏈接,官方入口投保)

側重保障服務,就選小青龍6號↓↓↓

(點擊圖片鏈接,官方入口投保)

抄作業就可以了!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心