要問現在年輕人當中最流行的潮流是什么,如果前幾年是消費升級的話,那么這幾年應該妥妥的是消費降級了。

大家都想攢點錢,多給自己留條退路,不管是gap休息也好,Plan B也好,甚至提前規劃晚年養老生活,都是需要錢來支持的。

而這些想單純依靠社保養老金顯然不現實,因此,商業養老年金險就越來越受到大家的歡迎。我們今天要聊的這款產品,就是最近大家關注度非常高,也有不少朋友來咨詢的養老年金險,它就是中荷互聯網金生歲享養老年金險。

那么,中荷互聯網金生歲享養老年金險表現怎么樣?有哪些優缺點?我們一起來看看。

一、中荷互聯網金生歲享養老年金險表現怎么樣?

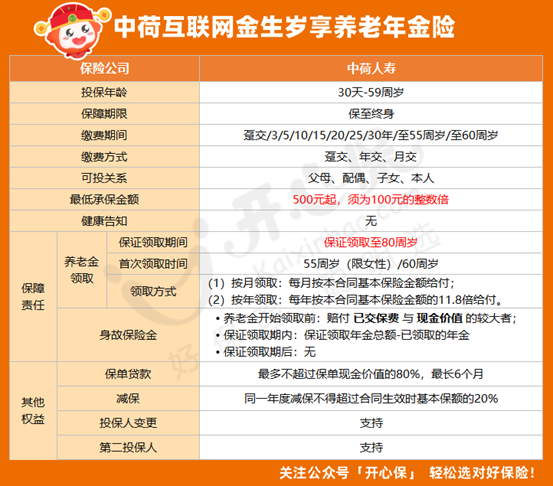

我們先用一張圖,來看看中荷互聯網金生歲享養老年金險的詳細保障內容:

中荷金生歲享養老年金險支持0至59歲的人群投保,繳費期限選擇多,保額最低僅500元,最早起領年齡為55周歲(限女性)/60周歲,保證領取至80周歲,可選年領或月領。

中荷金生歲享養老年金險支持身故保障責任,它的身故保險金領取規則如下:

• 養老金開始領取前:賠付 已交保費 與 現金價值 的較大者;

• 保證領取期內:保證領取年金總額-已領取年金

• 保證領取期后:無

說完基礎責任,我們來聊聊中荷互聯網金生歲享養老年金險的保單利益表現,畢竟買一款養老年金險,能領多少錢,大家都很關心。

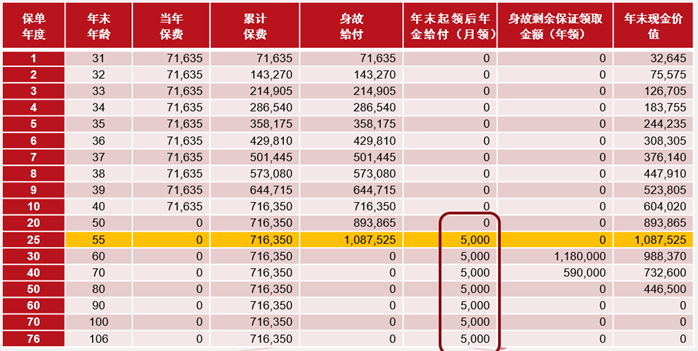

如果是30周歲女性,年交71635元,繳費期10年,選擇55歲領取,那么,被保險人到50周歲的時候,保單的現金價值就已經達到了89萬多,是累計已交保費的1.2倍還多,這個時候還沒有領取養老金呢,現金價值增長還是很快的。

到了被保險人55周歲開始,每月可領5000元,保證領取至80周歲,在這35年期間,可以一共領取156萬元,是累計已交保費的2.17倍還多。

如果在此期間不幸身故,在80歲前應領的金額(給付保證領取期間內應給付的養老年金總額與已給付養老年金兩者的差額)還會退還給被保險人人家屬。

如果超過80歲仍然生存,還是可以繼續領取的,活多久領多久,改善生活品質,保障晚年生活無憂,這與人們越來越長壽的趨勢是相匹配的,更好的生活條件,也能在一定程度上延長壽命。

如果被保險人生存至100周歲,累積可領取276萬元,是累計已交保費的3.8倍還多!

值得一提的是,金生歲享年金保險的領取年齡、領取期間和頻次都可以變更,無論年領還是月領、年繳還是月繳、現金領取還是累積生息,都可以靈活選擇,不過需要注意的是,要在養老金領取之前重新選擇,自己在公眾號就可以操作,非常方便。

二、中荷互聯網金生歲享養老年金險有哪些優缺點?

下面我們詳細來梳理一下,中荷互聯網金生歲享養老年金險有哪些優缺點。

首先來看看中荷互聯網金生歲享養老年金險的優點:

• 投保門檻很低

• 可變更領取年齡、領取期間和頻次

• 保證領取到80周歲,長壽是福

• 減保靈活、且支持保單貸款

• 產品沒有健康告知,身體有異常也能買

• 保單權益豐富,支持第二投保人

中荷互聯網金生歲享養老年金險各方面表現都可圈可點,沒有什么明顯的缺點,整體來說是非常值得購買的。

三、總結

說了這么多, 想必大家對中荷互聯網金生歲享養老年金險表現怎么樣?有哪些優缺點?已經有了詳細的了解。養老年金險的保險責任條款相對復雜,如果想進行詳細的產品解讀或者保單利益演示,以及在投保過程中有任何問題,都可以咨詢開心保在線顧問老師獲取1對1解答~

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心