這兩年,“提前退休”逐漸成為了一種“流量”

“存夠300萬就退休…”

“00后裸辭退休,10萬存款靠利息吃飯…”

這些內容一發布,就獲得了很多朋友的關注。很多打工人認為存夠錢、沒負擔直接躺平,是夢寐以求的生活。

想要提前退休,必不可少的底氣是有錢。要想晚年擁有高質量的生活水平,現在就得開始規劃。給大家安利一款高領取的養老年金 —— 富德生命 大富翁3.0養老年金。

這款產品終身有現金價值,領取金額高時間早,最早40歲開始領取;支持減保,寫進合同;沒有健康要求…它的出現直接讓年金險市場重新洗牌~被許多大V吹成“Top級年金險”

真的有那么好嗎???

話不多說,看看這款產品有哪些亮點~

一、富德生命大富翁3.0養老年金有哪些亮點?

01 投保門檻低

富德生命大富翁3.0的入手門檻非常低。

0-60周歲投保,最長20年交費。

期交和躉交都是1000元起步,儲蓄壓力低,隨時都可以上車。

沒有健康告知,亞健康也能買。

02 領取時間早,40歲提前退休

富德生命大富翁3.0的領取時間非常靈活!

不限男女最早40歲就可以領取,而且時間選擇非常靈活,支持40/45/50/55/60/65周歲領取。對于想規劃提前退休躺平的朋友,簡直不要太友好。

03 支持減保,保單貸款,資金使用靈活

富德生命大富翁3.0支持加保!支持加保!支持加保!

前期躉交的情況下,后期可以申請增加保額!在如今的市場上,加保的產品可以說是相當稀有。做到這點真的很不容易。

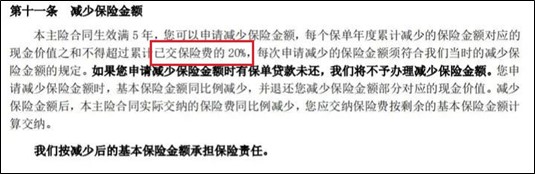

大富翁3.0還支持減保,合同滿5年后,每年可申請減少已交保費的20%,且規則是白紙黑字寫在合同里的。

如果急用錢,還可以利用保單貸款,最高貸出現價的80%,既能解決短期用錢規劃,又不影響保單繼續復利增值。

這妥妥是披著年金險的外衣,去增額終身壽圈里搶飯碗。

二、富德生命大富翁3.0養老年金收益怎么樣?

富德生命大富翁3.0按是否有保證領取期分為兩個方案:

方案一:身故可賠現金價值;

方案二:保證領取至80歲,80歲及之前身故,都能拿到剩余的應付年金。

測算發現,無論領取期如何選擇,在相同的案例下,都是方案一收益率更高、年金更多,所以大家可優先考慮方案一。

以30歲男性,年繳5萬,10年繳費,60歲開始領取為例:

從60歲開始,每年能領6.5萬養老金

到67歲,累計領取52萬,超過已交保費,之后領的每一分都是“賺”的。而且此時現金價值還有64萬多。

如果現在不想繼續保障了,可以選擇退保一次性退還64萬。加上之前領的養老金,僅領取7年,累計就可以拿到100多萬。

到80歲,累計領取137.1萬,此時的復利IRR高達3.47%。現金價值還有40萬。如果退保可以拿到約177萬!

咱們一邊領取,它還一邊增值,從60歲到80歲,一共增值了90多萬,平均每年增值4.5萬。

三、富德生命大富翁3.0養老年金適合哪些人買?

1、想自己補充養老錢的年輕人

大富翁3.0領取高,IRR高。跟很多同類產品相比,每個月可以多拿千八百塊養老金。

2、想規劃提前退休

目前市面上大部分年金險,男性最早60歲才能領取,女性最早也得55歲開始領。

大富翁3.0無論男女投保,最早都可選40歲開始領,非常適合計劃提前退休,吃利息過日子的朋友。

3、為爸媽準備養老

大富翁3.0最高可60歲投保,且沒有健康告知,就算以前得過大病也能買。

并且在交完保費的第二年就能拿錢,比如,55歲的人選擇5年交,60歲就能領錢了。

四、富德生命保險靠譜嗎?

鑫禧年年尊享版由富德生命人壽承保,富德生命人壽成立于2002年,總部位于深圳,注冊資本金117.52億。目前在全國擁有35家分公司、1000多個分支機構及其服務網點。

富德生命近幾年的保費收入都能排進全國前10,實力非常強勁,妥妥的后起之秀。 目前公司總資產已超5100億,是國內資本實力較強的壽險公司之一。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心