在少兒重疾險市場,一直有很多款保障非常好的產品“神仙打架”,大家選擇起來,往往有點糾結,不知道到底是選哪款好,也不知道怎么選才能不踩坑。如果你也對這方面有疑慮的話,那么今天要說的這款產品,就非常值得重點關注了,它就是君龍人壽小青龍3號少兒重疾險。今天我們就來全面評測一下小青龍3號少兒重疾險,聊聊買少兒重疾險,怎么才能不踩坑?

一、小青龍3號少兒重疾險測評,保障怎么樣?

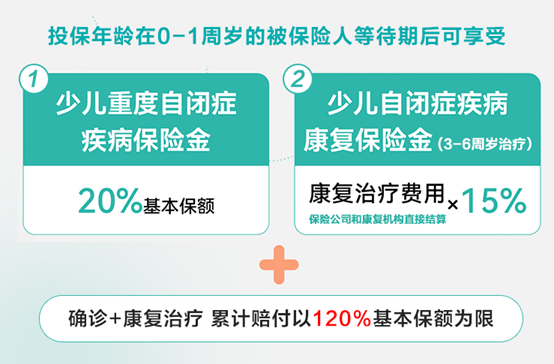

我們先全面測評一下君龍小青龍3號少兒重疾險,我們用一張圖看看小青龍3號的保障責任:

小青龍3號少兒重疾險是一款專為青少年兒童設計的重疾險產品,為孩子們提供全面的保障。這款產品針對少兒常見的重大疾病風險,亮點滿滿,提供了多重賠付和特色保障,投保靈活保費壓力小,保障全面可選責任豐富,關鍵價格也很便宜。

【基礎責任】

• 128種重疾不分組賠4次,依次100/120/140/160%保額;

• 中/輕癥分別賠60%/30%保額,累計賠6次,重疾賠后90天,非同組中輕癥保障繼續有效;

• 18周歲前進行白血病骨髓移植手術,賠50%保額。

• 20種少兒高發特疾額外賠120%,20種罕見病額外賠200%,各可賠4次;

• 首次確診少兒重度自閉癥,賠20%保額;確診自閉癥病接受康復治療,每次賠15%的康復治療費。累計100%保額。

【可選責任】

• 疾病關愛金:首次重疾/中癥/輕癥,最高額外賠100/30/10%保額。保障期限不同,有效期不同。

• 重度癌癥額外保險金:確診重度癌,前3次賠40/50/30%保額。之后每3年賠50%保額,不限次數。

• 身故/全殘:18歲前身故/全殘賠付保單現金價值或已交保費的較大者,18歲后身故賠付基本保額。

• 住院津貼:可選100/200元日額,疾病/意外住院均可賠,最高400元/天。

下面我們再看看價格,小青龍3號雖然是一款多次賠付重疾險,但在價格上可以說直接卷翻,擁有單次賠付的價格,非常有競爭力。

以基礎保障為例:0歲女寶寶、保終身、35年繳費、保額50萬,每年才1775元錢,男寶寶也只要1940元!真正做到加量不加價!

二、買少兒重疾險,怎么才能不踩坑?

說完了小青龍3號少兒重疾險,我們再來聊聊,買少兒重疾險,怎么才能不踩坑?

1、保額充足的基礎上保障全面

給孩子買重疾險, 不少家長糾結在買單次賠付還是多次賠付上,其實還是擔心孩子未來的疾病風險。

小開認為,孩子在人生這個階段買保險,應該是最為便宜的時期了,所以同等的預算,其實可以買到更好更全面的保障,就像小青龍3號這種單次賠付的價格、多次賠付的保障,非常劃算。而且,對于多次賠付重疾險來說,分組越細,能多次賠的可能性越大,不分組 > 分組 ,分6組 > 分4組 ,二次重疾最容易發生的,就是與首次重疾強相關的那些關聯疾病,重疾賠付不分組,理賠的空間就更大,也就更容易獲賠,所以選小青龍3號非常明智。

當然,最基礎的還是保額,買夠充足的保額,才能有更多的底氣,一旦重大疾病降臨,能有更充足的資金來應對,給孩子提供更好的醫療和康復條件。

2、量入為出

保險作為一種財富和風險管理工具,它和股票、基金、債權等最大的區別在于:保險的核心功能是保障 。

給孩子買保險,本質上是為了防止孩子患上大病而沒有足夠的錢治療,其實并不需要還太多錢,建議不要選擇普遍保障不足,保費昂貴的「返還型保險」,而要把錢花在更重要的地方,做好預算。

3、先做好成年人保障

繳納保費的是父母,父母才是孩子最大的保障,如果有多余的預算,建議把更多的錢放在父母身上,先給父母做好保障,才能更好地呵護孩子。

三、總結

以上就是關于小青龍3號少兒重疾險測評:買少兒重疾險,怎么才能不踩坑?的詳細介紹,更多關于兒童保障方案配置與產品解讀,或者在投保過程中有任何問題,都可以咨詢開心保在線1對1顧問老師。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心