今年瑞華保險上線的達爾文9號成人重疾險玩了一把大的,有機會“0元購”。

聽到有機會“白嫖”,很多朋友都來了精神,找我確認是不是真的。

我只能說:確有此事!

只要在繳費期間確診重疾,就能:返保費+賠錢+保障繼續。

達爾文9號成人重疾險很有誠意。不但推出了創新責任【重疾保費補償金】,保障也不含糊。基礎保障和可選責任全面,性價比非常高。那么具體有哪些亮點,咱們一起了解一下。

一、達爾文9號重疾險有哪些亮點

亮點1:重疾理賠后,輕中癥賠付不分組

達爾文9號,重疾賠后,只要再確診輕/中癥列表內的任何病種,都能直接賠不分組

在目前大多數產品都對中輕癥分組的情況下,是非常大的革新。

舉個例子:小開首次確診為惡性腫瘤-重度,并獲得重疾保險金賠付后,間隔90天又被確診為惡性腫瘤-輕度,可以獲賠30%保額的輕癥保險金。

這樣的升級大大降低了理賠門檻,只看間隔期,不看是否為同一組疾病,提高了獲賠概率。

亮點2:等待期輕/中癥,僅免責該疾病,保障繼續有效

一般來說,等待期確診重疾或輕中癥,就會被拒保。

但達爾文9號這次又給大家開了后門,等待期內查出輕/中癥,只對該疾病及其相關后續癥狀免責,其他類型的疾病不受影響,保障繼續有效,非常人性化。

亮點3:疾病關愛金,重中輕都能賠

附加疾病關愛金后,除重疾中癥之外,輕癥也能獲賠20%保額,比市場多數產品保額更高。

亮點4:重疾多次賠門檻更低,次數更多

首次重疾確診年齡延長至65歲,讓理賠門檻更低,賠付概率高。額外賠2次,每次120%保額

亮點5:首創重疾保費補償——“0元購”

首創重疾保費補償金,在繳費期內罹患重疾,能夠返還已交保費,結合被保險人豁免就完美實現"0元購"白嫖,有點像返還型重疾,但性價比更高.

亮點6:可附加心腦特疾二次賠付

心腦血管疾病是威脅咱生命健康的第二大疾病,僅次于癌癥。中國現在患有心血管病現患人數 達3.3億,大概每5個人中就有1個人患心血管病。

達爾文9號可附加心腦特疾二次賠責任,首次重疾賠付后,不幸又患上10種特定心腦血管疾病,額外賠120%保額。非常適合有血壓偏高或家族遺傳的朋友附加

二、30年和35年繳費,哪個更劃算?

重疾險的繳費期限如何選擇呢?這里根據收入情況來決定。

如果收入穩定,盡量選擇長期繳費。

比如工作穩定的上班族、醫生、教師、公務員等,一時間拿不出很大一筆錢的人群。

長期繳費的好處是 每年交費的壓力小,而且現在重疾險大多自帶豁免,一旦觸發保費豁免,可以少交十幾二十年的保費。

如果收入不穩定,盡量選擇短期繳費。

比如靈活就業、創業的人群,短時間收入較高,但未來不太穩定。

假如選擇10年、20年交,萬一中午收入中端,交不上保費,退保會有損失。

那么具體到達爾文9號,咱們可以通過詳細分析一下。

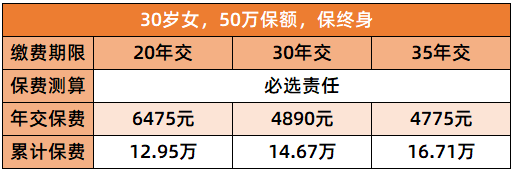

咱們舉個例子:30歲女,50萬保額,保終身。

情況1:只選基礎責任,不加重疾保費補償金。

按30年交:4890元/年,總保費14.67萬

按35年交:4775元/年,總保費16.71萬。第30年時累計交費14.32萬

建議首選35年交,每年保費更便宜。

大多數情況下,繳費期限越長,每年需要交的保費越少。 30歲女性,每年只要4775元,是目前的地板價。

必選責任包括重疾+中癥+輕癥+被保人保費豁免:

假設在第30年時確診重疾/中癥/輕癥,不僅能得到一筆保險金,而且未來的保費也全免了,保障繼續有效。此時累計交費14.32萬。

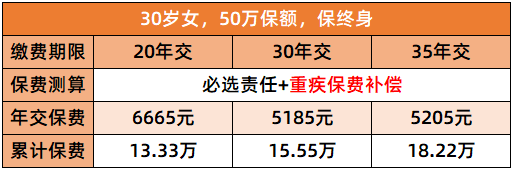

情況2:附加重疾保費補償金。

按30年交:5185元/年,總保費15.55萬。

按35年交:5205元/年,總保費18.22萬。第30年時累計交費15.61萬

投保50萬保額的達爾文9號,保終身。

如果加上重疾保費補償金,選擇30年交更便宜。

一大原因是:

選擇35年交,觸發免單的幾率太大了。

比如30歲投保:

選擇30年交,在60歲前確診重疾,能退回100%所交保費。

選擇35年交,在65歲前確診重疾,能退回100%所交保費。

所以建議附加了重疾保費補償金責任,選擇35年交費更合適。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心