買重疾險的時候,總會有很多人告訴你,保險都是騙人的;

然而真的罹患重疾的時,也會有人來告訴你,當初為啥不給自己買一份保險。

所以,不管是買重疾險也好,不買重疾險也罷,最終還是要自己來決定,畢竟,不論買不買,最后都是需要我們自己為自己的決定來買單。

還有一部分小伙伴不買重疾險是因為覺得重疾險價格昂貴,那么今天,小開要給大家介紹一款價格比較低的重疾險——超級瑪麗11號重疾險。

超級瑪麗11號重疾險有什么優點?保費貴嗎?受預定利率下調影響嗎?接下來,我們就來詳細說一說!

一、超級瑪麗11號重疾險有什么優點?

超級瑪麗11號重疾險有什么優點?小開整理總結了一下,主要有以下幾點:

1.保障責任非常全面

通過上圖可以看到,超級瑪麗11號重疾險,保障非常全面,不僅包含重疾、中癥、輕癥、中輕癥、重疾豁免,還增加了惡性腫瘤拓展保險金等保障。

有人會問,什么叫惡性腫瘤拓展保險金?其實惡性腫瘤拓展保險金,就是指被保人首次確診原位癌及輕度癌癥后,又罹患了惡性腫瘤-重度,可以額外獲得100%基本保額的賠付,買50萬賠100萬,加大賠付力度。

2、重疾賠后,中輕癥再次賠付無間隔期

超級瑪麗11號重疾險,如果被保人罹患了合同里規定的重疾,可以獲得理賠款,且免交之后的保費,后續如果被保人又不信罹患了中癥或者輕癥,還是可以獲得賠付,而且沒有90天間隔期,即使次日確診也可獲賠。

3.中癥符合條件可以獲賠100%基本保額

超級瑪麗11號重疾險中癥符合條“罹患重疾后首次確診中癥”這個條件可以獲賠100%基本保額。

比如被保險人確診了惡性腫瘤,可以獲賠50萬,之后被保險人又不幸中度全身 Ⅲ 度燒傷(中癥,且跟惡性腫瘤不是同一組的),那么就可以在獲賠30萬中癥保額的基礎上,再獲得50萬*40%=20萬元的賠付,合起來一共是50萬,相當于一共拿到了100%基本保額。

4. 第二次重疾保險金責任好

超級瑪麗11號重疾險可選第二次重疾保險金。附加了這項保障責任之后,如果被保險人65周歲的首個保單年度日以前首次確診重疾,一年之后,再次確診不同種重疾,或者三年之后再次確診同種重疾,保險公司就會額外賠付給被保險人120%基本保額。

要知道,市場上絕大部分重疾的多次賠付責任,只能支持不同種重疾,而超級瑪麗11號重疾險可以保障同種重疾多次賠付,獲賠概率大大提高。

二、超級瑪麗11號重疾險保費貴嗎?

超級瑪麗11號重疾險保費貴嗎?小開覺得,一點也不貴,很便宜,具體如圖所示:

通過圖片可以看出:

以30歲,50萬保額保70歲,30年繳費為例:男性僅3465元/年,女性僅3040元;

以30歲,50萬保額保終身,30年繳費為例:男性5330元/年,女性4950元。

這個價格算是同種類型重疾險產品里價位很低的了,大部分朋友都能買得起。

三、超級瑪麗11號重疾險受預定利率下調影響嗎?

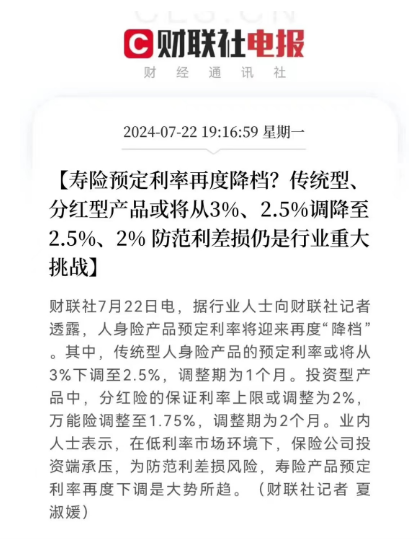

最近,要降低預定利率的消息,牽動著每個人的心:

因此,很多小伙伴會有這樣的疑問:超級瑪麗11號重疾險受預定利率下調影響嗎?答案是肯定的,預定利率對于重疾險的最大影響,就是價格上漲。

原因很簡單,畢竟保險公司是營利機構,假如小開投保30萬重疾險,每年都按時向保險公司上交保費。如果保險公司用預定利率3%計算,假定20年后盈利10萬,如果這時候預定利率降低到2.5%,保險公司利潤減少,20年后保險公司就沒有辦法盈利10萬。這樣一來,保險公司只能通過提高保費,來保證自己的利潤。

所以有投保重疾險打算的朋友,也要抓緊時間投保啦。

四、寫在最后

看到這里,相信大家對超級瑪麗11號重疾險有什么優點?保費貴嗎?受預定利率下調影響嗎?這幾個問題已經有了大概的了解,有需要的朋友,可以直接戳下方圖片,查看產品詳情。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心