隨著六大國有銀行進一步下調存款利率,保險產品預定利率下調的大錘也已經砸下來了。

通知稱:9月起新備案普通保險產品預定利率上限為2.5%;10月起新備案分紅型保險產品預定利率上限為2.0%。

雖然大家明白全球正在進入負利率時代,利率會逐漸下調,但沒想到此次調整來的這么突然。

距離上次調整預定利率從3.5% → 3.0%,才剛剛過去1年。現在連3.0%都要保不住了, “吃3%靠3%” 的日子馬上就要過去了。

利率下調最直接的影響就是:普通人的存錢渠道越來越不值錢了。

銀行5年期存款已經進入“1時代”,股票基金全是大坑,國債根本搶不到。轉一圈回來,最靠譜的還是儲蓄保險。

如果你有儲蓄、理財、養老、教育等等規劃,增額終身壽仍是目前的首選產品。

保單利益明確寫進合同,且終身鎖定,不受利率下行影響;

保障期間,支持多次減保拿出一部分現金價值,剩余現價還能繼續增值,保單繼續有效,兼顧了收益性和相對靈活性。

真心建議大家不要錯過這一波機會!!!

給大家安利一款長期收益,IRR最高可達2.94%的產品:海保人壽 鑫璽越增額終身壽險。

在增額壽險領域可以說是天花板般的存在。

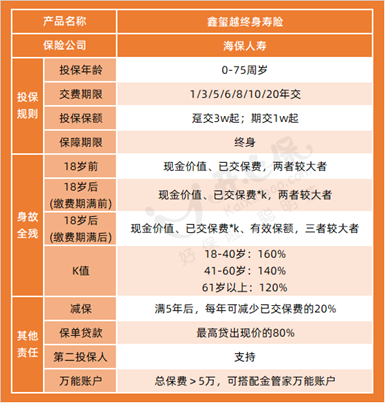

一、海保人壽鑫璽越增額終身壽險有哪些優點?

01 投保寬松,交費靈活

海保鑫璽越支持0-75周歲投保,高齡老人也能買。

即便是退休后,也有機會規劃資金,用于養老或傳承給下一代。

交費很靈活,7種期限可選,最長20年,可以根據自身預算及需求靈活選擇。

02 資金靈活

海保鑫璽越資金使用很靈活,支持保單貸款和減保

保單貸款可以貸出當年現價的80%,最長6個月,不影響增值收益。對于需要短期用錢周轉的朋友非常實用。

也可以選擇減保,保單滿5年后,每年可以申請減少已交保費的20%。

03 增值服務齊全

海保鑫璽越增值服務很全面,支持第二投保人,可以避免投保人身故后保單失去了原本的目的,避免成為遺產而引起財務繼承糾紛和家庭矛盾。第二投保人可以繞過復雜的繼承權公證自動繼承保單,避免了一些矛盾。

總保費超過5萬元,可以搭配海保人壽金管家萬能賬戶,實現資產二次增值。

二、海保鑫璽越終身壽險收益怎么樣?

以20歲男,年交10萬,5年交為例:

可以看到,海保鑫璽越資金回籠速度極快。

保單第6年,現金價值就已經超過累計已交保費,實現資金回籠。如果不減保,資金持續增值

47歲時,現金價值超過已交保費的 2 倍

60歲時,現金價值約為已交保費的 3 倍

70歲時,現金價值超過已交保費的 4 倍

投入時間越長,增值速度越快。此時手頭已經有了一大筆錢,既可以改善晚年生活,還可以繼續增值傳承給下一代。

再舉個例子。

30歲男性,5年交,每年交10萬。

鑫璽越的回籠速度很不錯,依然是第6年現金價值就超過了已交保費,這時就開始進入所謂的收益階段。

其次,鑫璽越終身壽險整體IRR收益率表現都很不錯:

到了60歲時,IRR收益率就達到了2.874%,這時現價約為已交保費的2.21倍;

到了80歲時,IRR收益率達到了2.926%,這時現價約為已交保費的3.99倍;

到了100歲時,IRR收益率還能達到2.948%,這時現價約為已交保費的7.21倍。

可見,保單持有時間越長,我們能獲得的收益越豐厚;

并且后期IRR收益率,還無限接近增額壽3.0%的復利收益率上限,表現很驚人。

整體而言,鑫璽越終身壽險具有投保年齡范圍廣、現價增長快、整體收益高的亮點;

即使在目前的3.0%市場上,也比大部分終身壽險產品更具有競爭力。

三、海保人壽怎么樣?公司靠譜嗎?

海保人壽成立于2018年5月,在保險行業屬于“新人”;它是第一家在海南籌建開業的全國性保險法人機構。

注冊資本15億元,且是實繳,說明這家公司真的很有錢!海保人壽共有8位股東包括海馬投資集團、海思科醫藥集團等。

海保人壽的償付能力很充足,2023年三季度核心償付能力142.98%,綜合償付能力145.86,風險評級BB,屬于監管老師放心的“好學生”。

如果你手里有筆長期不用的閑錢,不想錯過這次預定利率的末班車,可以考慮選擇海保人壽鑫璽越。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心