很多朋友買保險都傾向選擇大公司產品,畢竟知名度高、規模大、網點多,后續理賠服務等應該差不了。

今天給大家安利一款大公司產品:i無憂3.0重疾險。中國人保出品,保障很靈活,能保20/30年、保至70歲和終身,能買純重疾也可以加上輕中癥。關鍵健康告知很寬松,身體不好的人群也能買。

一、人保i無憂3.0重疾險保什么?

I無憂系列重疾險是中國人保的傾力推出的互聯網保險,以保障靈活、健告寬松在市場上走紅,受到了很多朋友的關注。接下來看看i無憂3.0重疾險的保障內容

01 投保規則

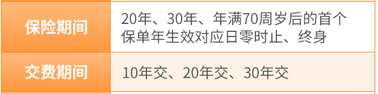

人保i無憂3.0重疾險支持0-55周歲,1-4類職業人群投保,最高保額90萬。保障非常靈活,可選保20年/30年/70歲/終身,繳費期間可選10/20/30年。

02 必選責任

人保i無憂3.0重疾險投保非常靈活,支持純重疾投保。125種重大疾病,賠100%保額,1次。不捆綁中輕癥責任,非常適合預算有限、加保人群。

03 可選責任

人保i無憂3.0重疾險可選責任有5項,包括中輕癥、重疾二次、癌癥拓展金、疾病關愛金、身故全殘。

① 中輕癥責任:20種中癥60%保額賠3次,40種輕癥30%保額賠5次。

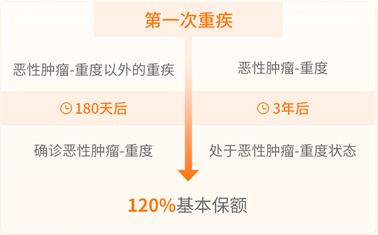

② 重疾二次賠:60周歲前第二次重疾賠100%保額,限不同種重疾。

③ 癌癥拓展金:第二次重疾為癌癥,賠120%保額。

④ 疾病關愛金:60周歲前首次重疾額外賠80%保額。

⑤ 身故/全殘:18歲前身故賠已交保費,18歲后身故賠100%保額。

04 增值服務

大公司的增值服務依然很給力,在重疾就醫方面提供不少幫助。包括多學科會診、專家門診、住院手術安排等。

二、人保i無憂3.0重疾險有哪些優點

優點1:投保靈活可選

人保i無憂3.0保障非常靈活,可選保20年/30年/70歲/終身,繳費期間可選10/20/30年。

在目前熱門的網紅重疾險里,人保i無憂3.0是為數不多支持20年/30年投保的產品,對于預算有限追求定期保障的人群非常友好。

優點2:支持純重疾投保

人保i無憂3.0必選責任只有重疾險,中輕癥責任變為可選責任,大大降低了保費壓力,非常適合預算有限的人群投保。對于加保人群也很契合,避免重復購買中輕癥責任,增加保費壓力。

優點3:可選責任齊全

人保i無憂3.0可選責任豐富,除了中輕癥責任之外,支持附加重疾二次賠付、癌癥拓展金、疾病關愛金、身故全殘責任。尤其要說一下癌癥拓展金,在別家產品都變成癌癥津貼“分期付款”的情況下,人保i無憂3.0堅持二次癌癥一次性賠付120%保額,給患者更多安全感。

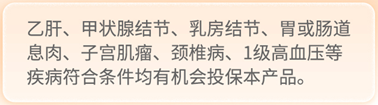

優點4:健告寬松,健康異常也能買

人保i無憂3.0最出眾的特點就是 健告寬松。乙肝、甲狀腺結節、乳房結節、胃或腸道息肉、子宮肌瘤、頸椎病、1級高血壓等疾病符合條件均有機會投保。亞健康人群的福音。

二、人保i無憂3.0重疾險有哪些缺點

缺點1:中輕癥責任不延續

很多網紅重疾產品的中輕癥責任進過迭代更新都附加了“重疾賠后,中輕癥繼續保障”的責任。但是人保i無憂3.0的重疾賠付后,中輕癥責任也隨之終止。

缺點2:價格比較高

i無憂3.0在同類大品牌保險公司產品中,是性價比之選。

但就保至70歲、終身而言,保費價格相比市場知名網紅重疾險偏貴一點

四、最后

總的來說,人保壽險i無憂3.0是一個不錯的重疾險產品。保險責任豐富,保險期限選擇靈活,疾病賠付保額和賠付次數也都比較給力。

最重要的是,健康告知及核保寬松,大品牌保險公司,兼具不錯的性價比,使其在市場上占有一席之地。如果你買重疾險偏愛大品牌,又想買個品牌溢價相對低、更劃算的,人保壽險i無憂3.0值得關注。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心