經(jīng)常有人吐槽:交了好多年保險,最后卻賠不了。

這很有可能是 健康告知 沒有做好。

眾所周知,健康告知是投保前最重要的一環(huán)。它決定了你是否能買這款產(chǎn)品,也保險公司賠付的前提。

一般來說,重疾險、醫(yī)療險、壽險都需要如實健康告知,但意外險不需要健康告知,只要挑選一款保額高,保費低的就可以閉眼買了。

但最近,市面上大多數(shù)意外險也有健康告知了。

小張準備給53歲的媽媽買一份意外險,出乎意料的是投保頁面上跳出了一則健康告知,要求被保險人未曾罹患癌癥、高血壓等疾病。

一、突如其來的健康告知

最初,意外險沒有健康告知,是四大險種里最“博愛”的。投保門檻寬松,三高、糖尿病,甚至罹患過重疾的人群也能輕松投保。

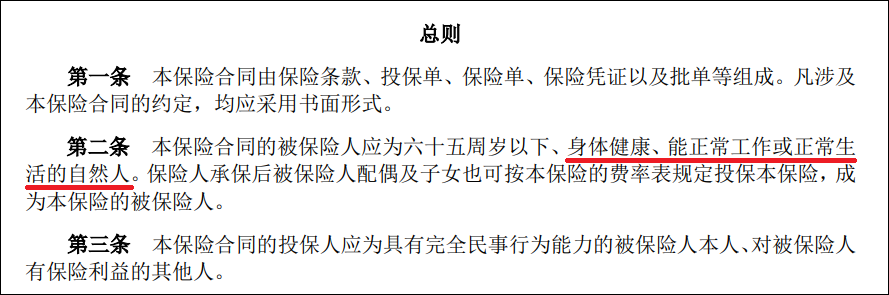

后來,一些產(chǎn)品開始出現(xiàn)了簡易版的健康告知,要求 「被保險人為身體健康,能正常工作/生活的自然人」。

只是對高度殘疾、植物人、重癥臥床等情況的有了限制。

(點擊查看大圖)

(點擊查看大圖)

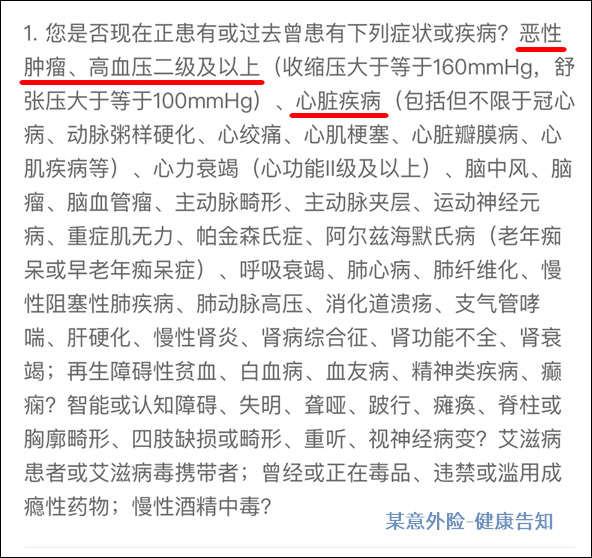

最近,越來越多的意外險增加了更為詳細的健康告知,盡管只有1-2條,但會問詢到 既往疾病,身體狀況,生活習(xí)慣 等等,對高血壓、艾滋病等慢性病人群也有限制了。

(某意外險健康告知)

這個操作讓很多人一頭霧水:明明是意外風(fēng)險保障,怎么突然對健康狀況有要求了?

二、意外險為什么也有健康告知了?

意外險十分便宜,一年最多花個2-300元就能獲得幾十萬、上百萬的意外保障。

它的一大優(yōu)點就是門檻寬松,很多人在無法投保重疾險、醫(yī)療險時也能輕松投保一份意外險,明明是一款只能承保意外的產(chǎn)品,為什么也要增加健康限制?

■ 厘清非意外界限

意外險保障的是「外來的、突發(fā)的、非本意的、非疾病的客觀事件導(dǎo)致身體受到傷害」,理賠范圍是有限制的。

例如,高原反應(yīng)、高溫中暑,熬夜猝死 、食物中毒等事故,看起來屬于意外事件,但這些事故的實質(zhì)都是因「疾病」導(dǎo)致的,意外險是不能理賠的。

生活中,還有很多情況下難以區(qū)分是否為意外傷害,特別是有隱形疾病的人群。

例如張大爺血糖一直不太穩(wěn)定,時高時低難以控制。某次外出運動后突然低血糖,兩眼一黑從樓梯上摔落,導(dǎo)致意外發(fā)生。

如果張大爺說自己是不慎摔倒的,那意外險應(yīng)當(dāng)理賠。

但根據(jù)近因原則,摔倒是由糖尿病的低血糖引起,這就不屬于意外險賠付范圍了。

類似的情況還有很多,例如因長期高血壓引發(fā)的心腦血管突發(fā)疾病等。

所以越來越多保險公司開始在意外險產(chǎn)品上增加健康告知,目的就是將一些不可控或者說難以掰扯清楚的風(fēng)險先排除在外。

■ 縮小不可控的風(fēng)險范圍

另一層原因則是:為了防范某些身患絕癥的人可能會做出過激行為,比如癌癥晚期,從高處跌落身故。

到底是意外失足,還是自殺呢?真相很難分辨。

如果判定為失足,意外險需要全額賠付。

如果判定是自殺,意外險則無需承擔(dān)責(zé)任。

但是保險公司要證明是自殺不是意外,也并非易事。

因此,越來越多 意外險增加健康告知,是為了減少逆選擇 的情況發(fā)生,保證公平公正的賠付。

尤其是某些意外險附加了猝死保障等和疾病相關(guān)的責(zé)任,就更需要健康告知來 防范道德風(fēng)險 了。

所以,投保意外險前遇到有健康告知的產(chǎn)品,務(wù)必仔細閱讀,不能因為是意外險就不在乎,不符合千萬不要強買。

三、如何看懂健康告知?

健康告知密密麻麻的一片字,讓人看了害怕。

字雖多,但內(nèi)容并不復(fù)雜,主要看3方面內(nèi)容:

01. 看時間

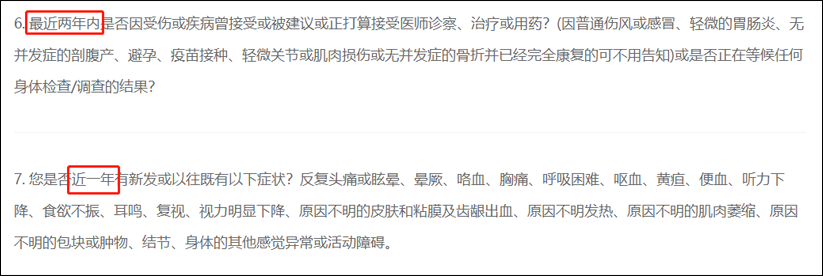

健康告知問到的病史,都是有具體時間范圍的。

如: 「過去1年內(nèi)是否存在下列癥狀...」 只要回答在規(guī)定時間內(nèi)的相關(guān)病史就可以,1年前的檢查異樣就不用告知了。

也有一些健康告知的詢問時間跨度比較長,如:「被保人是否/曾患有...」。 無論多少年前的病情,都應(yīng)該如實告知。

(點擊查看大圖)

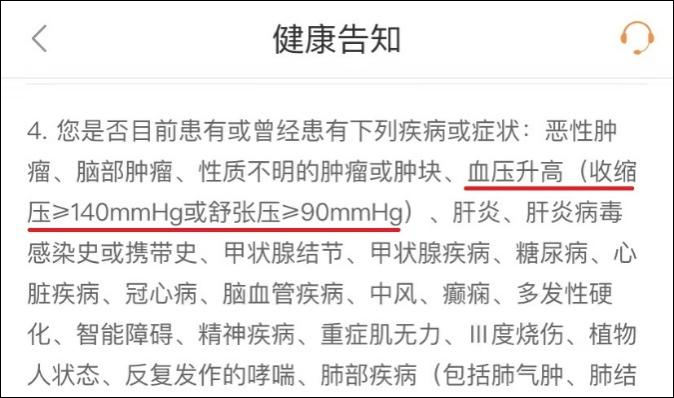

02. 看數(shù)值

當(dāng)問詢到一些疾病狀態(tài)時,一般都是有數(shù)值范圍的,比如血壓、血脂、血糖等。

(點擊查看大圖)

過往留下的所有的醫(yī)療記錄里面:在未服藥的情況下,如果血壓收縮壓達到了140,血壓舒張壓達到100,那么這款產(chǎn)品就買不了。

如果沒達到這個數(shù)值或狀態(tài),就有可能買。

03. 找個明白人兒

以上只是列舉了一些常見的健康告知條款,但對于很多普通人來說,對自身的疾病狀態(tài)和健康告知的問詢會有理解上的偏差。

遇到這樣的情況,大家先不要草率的先全“否”而過,更不要謹慎到不敢投保,可以通過專業(yè)的核保手段來解決。

買保險是一個細心活,投保之前千萬不要嫌麻煩,仔細讀一下健康告知、保險條款非常重要。

付款之前解決所有問題,才能避免不必要的麻煩。也能在遇到理賠糾紛時,將主動權(quán)掌握在自己手里。

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心