我們選擇定期壽險產品時,主要考察三方面:保障責任、保費價格、核保規則。

01.保障責任

考察定期壽險的保障責任,主要關注身故條款、是否包含全殘、免責情形三個方面。

①身故原因

身故責任是定期壽險的核心保障。從理賠角度講,根據身故原因的不同,可以分為4類:疾病身故、意外身故、(2年后)自殺和法院宣告死亡。那么,是不是說,所有的定期壽險產品所保身故類型都一樣呢?并不是。

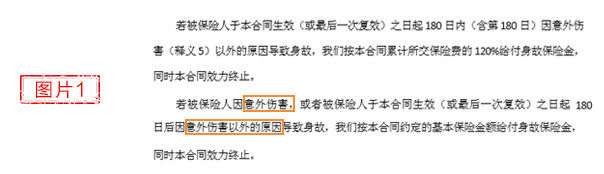

目前市場上,根據出險原因的不同,定期壽險產品可以分為兩種:一種是保“意外身故+非意外身故”(如下圖1),另一種是保“意外身故+疾病身故”(如下圖2)。

顯然,“意外+非意外”能覆蓋所有類型的身故,而“意外+疾病”并不能。比如,被保險人死亡原因不確定(但非免責情形),前者可以順利獲得理賠款,而后者很可能拿不到保險金,或者理賠過程會比較曲折。

②是否保全殘

目前市場上熱銷的定期壽險大多包含全殘責任,符合條件即賠付保額。但是全殘并不是定期壽險的必備保障,所以也存在一些定期壽險產品僅保身故,不保全殘,在選擇產品時,一定要注意。

③免責情形

定期壽險的實際保障范圍=保障責任-免責情形。換句話說,免責情形越少,保障越全。

《保險法》第43-45條規定了3種基本免責情形:

· 投保人對被保險人的故意殺害、傷害;

· 被保險人故意犯罪或被保險人故意犯罪或抗拒依法采取的刑事強制措施;

· 被保險人自本合同生效之日起二年內自殺。

定期壽險產品至少會包括上述免責情形,一般還會在此基礎上增加吸毒、酒駕及無證駕駛、暴亂及恐怖活動、核污染核輻射等,達到5-7條免責條款。免責條款越多,意味著不保的情形越多,所以,保障責任相同的情況下,免責條款越少對消費者越有利。

提示:保障責任除了上述三個方面,也可以稍加關注等待期(因疾病所致身故等待期內不賠付保額),等待期的設置是為了防止道德風險,對于絕大多數客戶沒有關系,但是等待期越短,我們能越快獲得保障,肯定是不錯的。

隨著市場競爭的加劇,很多定期壽險產品除上述之外,可能會增加終身壽險轉換權、投保人豁免、重疾輕癥豁免等,有需要的朋友可以額外關注。對于大多數朋友來說,只需要關注身故及全殘保障、免責條款即可。

2.保費價格

保額、保障期限確定的情況下,同樣的保障,當然價格越便宜越好,這個沒什么好說的。

3.核保規則

核保規則主要指健康告知、承保職業、財務告知等。一款定期壽險產品,什么都好,但是如果健康告知嚴格或者職業不符合,你不能通過核保,那對你來說也是沒有意義的,除了徒增煩惱。因為如果不能通過核保,勉強投保,萬一以后涉及理賠,很可能會被拒賠,也就沒法實現買保險的初衷。

當然,目前很多保險公司為了增強產品的競爭力,不斷完善投保體驗,提供智能核保、人工核保等協助服務,尤其是智能核保,如果不能通過核保,不會留下痕跡,也就不會影響我們再次投保,對消費者非常友好。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心