近兩年來,百萬醫療險備受歡迎,幾百塊就能買到幾百萬的保額,數字上給人的沖擊力,足以說明百萬醫療險的性價比。

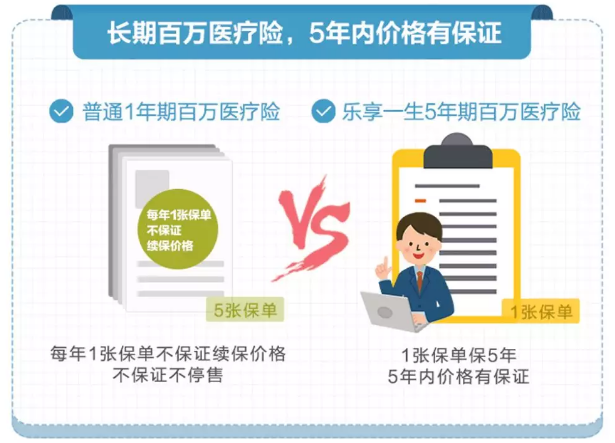

雖然百萬醫療險“低保費、高保額”的特點,幫忙減輕了高額醫療支出的擔憂,但都存在一個嚴重的短板:投保一次,只保一年,不能長久續保,很可能導致保障中斷。

針對大家對百萬醫療險最急需的需求點,開心保有了新的突破!緩解了主流百萬醫療不一定保證長久續保的詬病,一款5年期保證續保的新品百萬醫療險橫空出世!

它就是小開要給大家介紹的:開心保2018首款重磅新品,聯合復星健康推出的5年期百萬醫療險——“樂享一生長期百萬醫療險”。

樂享一生的個人小劇場

1次投保,可保5年,5年累計免賠額才1萬元,跟其他百萬醫療險比起來,形象高大了那——么——多!目前市面上能達到如此高水準的百萬醫療險,僅此一款!

先給大家劃個重點:

1.保障期限5年,一次簽訂5年保障合同,中途不需要續保,自動扣費,而且價格不變。

2.免賠額:一般醫療5年僅1萬免賠額,惡性腫瘤無免賠。

3.保障額度:一般醫療200萬保障額度,惡性腫瘤翻倍賠付最高可達400萬,解決高額醫療費的擔憂。

4.賠付比例:一般醫療及惡性腫瘤醫療賠付比例100%。

5年保障久,續保也無憂

要說樂享一生百萬醫療險最大的特點,那就是打破了傳統百萬醫療險一年一保的規則。5年一保,一次投保可保5年,續保時也是續保5年。

樂享一生這樣設計的原因,就是為了最大程度避免像其他百萬醫療險可能因為停售帶來保障中斷的風險。樂享一生的5年保障期間不會出現不能續保、以及停售的問題。

既然說到了續保,那么樂享一生的續保又是怎樣的呢?

關于續保:

1.對于首次投保樂享一生的會員,直接簽5年合同,不用每年重新簽新保單,5年內就像長期保險一樣,不受停售影響,不需要再進行健康告知,每年自動扣費。

2.5年后到了續保期,承諾:不會因為被保險人個人的風險狀況變化或已經產生理賠而拒絕投保人為被保險人繼續投保。一旦續保成功即可再簽訂5年保單合同。

同樣投保10年,5年期保單只用續保一次;而1年期的百萬醫療險需要續保9次,每一次的續保都存在著停售風險和漲價風險,有誰愿意經歷好幾次這樣的不確定性呢?

突破!5年累計1萬免賠額,癌癥0免賠

大部分百萬醫療險設置的都是1萬元的年度免賠額,而樂享一生的免賠額與眾不同,因為一張保單的保障期限是5年,所以免賠額都是按5年一算:一般醫療5年內累計免賠額1萬,惡性腫瘤0免賠。

1萬免賠額?乍一看,貌似跟別的百萬醫療的1萬免賠沒區別啊?

事實上,一般大病的治療期都不是一年兩年能搞定的,一般的百萬醫療每年都設有1萬免賠額,綜合5年算下來就是5萬的免賠額了!而樂享一生一張保單保5年,累計免賠額才1萬,是不是超有誠意?

把免賠額進一步調低,就相當于降低了理賠門檻,讓更多會員享受長期不中斷的百萬醫療險,真正為治療大病服務,樂享一生的免賠額設計非常人性化。

一口價!5年內價格都不變

在價格上,樂享一生百萬醫療險也保持了高性價比,并且這個費率是5年恒定不變的。

5年內價格不變,也就是說在簽訂保險合同時,5年的價格就已經是一個確定的數目了,保險公司不可以調整費率,不可以變相漲價,不可以以通貨膨脹或者醫療行業變化為由提升費率。這樣就給了投保人十足的價格保護。

作為一款5年期的長期醫療險,樂享一生在繳費方式上和重疾險類似,可以有多種選擇(躉交,3年,5年),多了些靈活性,給投保人更多根據自身的情況確定繳費方式的空間。

5年保障有新意,保障全面還給力

當然,百萬醫療險的作用還是為了解決高額的醫療費壓力,所以保障項目仍然關鍵。

* 一般醫療保額200萬,惡性腫瘤保額翻倍

除此之外,樂享一生的投保年齡為出生滿30天-49周歲,續保最高至80周歲。包含住院醫療、特殊門診、住院前7日及后30日內同一原因的門急診。

了解下樂享一生的“家庭條件”

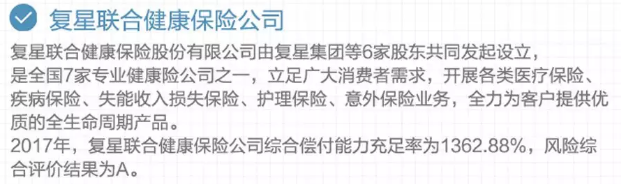

最后的最后,“樂享一生長期百萬醫療險”是開心保和哪家保險公司合作的呢?就是專業做健康險的——復興聯合健康保險公司!我們來了解一下它的出處,認識一下它的“家庭條件”。

2017年,復星聯合健康保險公司綜合償付能力充足率為1362.88%,風險綜合評價結果為A。

百萬醫療險優勢各異,如果希望能一步到位,買個安心的、長期的保障,大家可以優先考慮樂享一生百萬醫療險。

畢竟能一次性購買5年的保障,省去很多續保操作和選擇產品的時間成本,也最大限度的避免了保障中斷的風險,讓投保人更放心!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心