首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心

- 保險產品咨詢

- 保障方案定制

- 核保投保問題

- 其他問題

說起百萬醫療險,大家往往都會贊不絕口。

“保費便宜,保額高,能報銷自費藥、外購藥”

但也有人說出他的“無奈”。

“健康告知太嚴格了,體檢有點小問題就買不了”

如今,隨著百萬醫療險市場越來越卷,這一類產品也在瘋狂迭代。

例如我們今天要說的§長相安3號(免健告)百萬醫療險。

那么,長相安3號(免健告)百萬醫療險有哪些亮點,值不值得買?今天就來跟小開一探究竟吧!

長相安3號(免健告)百萬醫療險

能保障什么?

老規矩,還是先看圖:

投保規則:

保障期1年。

投保年齡上,最高可支持105周歲人群投保。

共兩個版本:經典版、尊享版。

兩個版本保障責任一致,區別在于賠付比例和金額。

意外無等待期,疾病等待期90天。

長相安3號(免健告)百萬醫療險

有哪些亮點?

亮點一:免健告、105歲也能買

畢竟主打的是一款寬松的百萬醫療險,

長相安3號(免健告)百萬醫療險投保不需要健康告知,職業限制也非常少。

最高支持105歲投保,輕松解決高齡父母們的醫療保障問題。

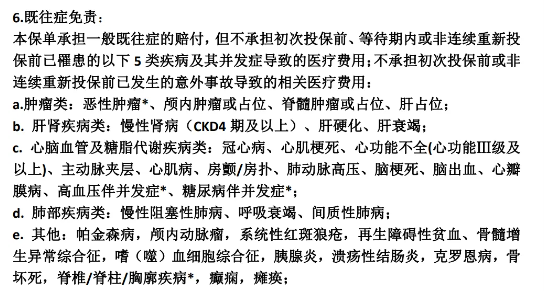

亮點二:一般既往癥可賠

既往癥,是以往百萬醫療險理賠時,最容易發生扯皮的地方。

長相安3號(免健告)百萬醫療險其中一個亮點是:一般既往癥可賠,什么意思呢?

通過條款就可以看到,5類明確的既往癥直接寫明不賠:

包括腫瘤、肝腎疾病、心腦血管及糖脂代謝疾病、肺部疾病和其他疾病。

未被懷疑且未被明確診斷為惡性腫瘤的結節/腫物可正常賠付。

你可以理解為,只要醫生沒有在報告上寫這個結節、腫塊疑似惡性腫瘤,就能賠。

如果不知道具體的細則應該怎么看,可以咨詢開心保在線顧問老師,1V1投保協助↓↓↓

亮點三:創新疾病收入補償和重疾住院津貼

1、疾病收入補償

2、重疾住院津貼

這兩項都是長相安3號(免健告)百萬醫療險的創新責任。

從字面意義上來看,就不難理解。

一個可以彌補患病期間的收入損失,一個可以因重疾住院提供住院津貼。

兩個版本都是經社保結算后,醫保內自付的錢都可以賠,能賠多少看版本的區別。

亮點四:兩大可選保障,輕松實現0免賠

長相安3號(免健告)百萬醫療險的免賠額分別為1萬、2萬、3萬,同時也可選0免賠。

0免賠小額住院醫療

1萬保額,1-4類職業可買,醫保內賠60%。

無醫保身份結算后,賠30%,自費藥賠50%。

如果是5類職業及以上,醫保內能賠20%。

無醫保身份結算后,賠10%,自費藥賠15%。

*自費藥賠付不包括其他自費檢查、自費診療及其他任何自費項目。僅承保新發疾病,不承擔所有既往癥、既往癥及其并發癥為直接原因導致的保險事故。

疾病收入補償金(升級版)

升級版方案,比上面提到的基礎版更靈活。

兩版方案,都是經醫保結算后,醫保內自付的錢都能賠,具體給付如下:

免賠額為2萬的方案:花2萬賠2萬,繼續治療,花的錢達到5萬,一共能賠10萬。

免賠額為3萬的方案:花3萬賠3萬,繼續治療,花的錢達到10萬,一共能賠15萬。

從這個賠付設計來看,這實際上是一種實現0免賠的方式。

總的來說,方案按照更有利于賠付的規則設計,哪個更好賠就賠哪個。

但需要注意的是:和前面基礎版的疾病收入補償不能疊加賠。

亮點五:先進療法也能賠,保障更全面

除了基礎保障之外,長相安3號(免健告)百萬醫療險百萬醫療險還能報銷先進療法。

質子重離子治療

院外購藥、CAR-T藥物

質子重離子治療,目前國際公認治療癌癥最佳的方式之一。

長相安3號(免健告)百萬醫療險,不僅提供質子重離子保障還支持理賠后能繼續續保。

一個療程小30萬,能續保真的是太人性化了。

與此同時,還包括了2款CAR-T藥物,經典版支持50種院外特藥,尊享版122種特藥。

對于應對DRG改革來說,院外購藥會越來越實用!

長相安3號(免健告)百萬醫療險

適合誰買?

綜合來看,§長相安3號(免健告)百萬醫療險是一款很不錯的免健告醫療險。

如果因身體健康狀況或者年齡問題,買不了普通百萬醫療險的,

可以優先考慮長相安3號(免健告)百萬醫療險。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇