近日,遼寧省錦州市警方用兩年的時(shí)間破獲了一起“殺妻騙保”案:

2018年1月27日,周某騙妻子服下假*藥,策劃撞車(chē)事故,企圖獲得巨額保險(xiǎn)賠償。

據(jù)了解,周某一直沒(méi)有固定收入,并且揮霍無(wú)度、炒股虧損,截至案發(fā)時(shí),周某的債務(wù)總額約600萬(wàn)。

周某給妻子分別在六家保險(xiǎn)公司購(gòu)買(mǎi)了大量的人身意外保險(xiǎn),保額高達(dá)2,590萬(wàn)元,而所有的保單中,丈夫周某都是唯一受益人。

(圖片來(lái)源:新浪微博頭條新聞 侵權(quán)刪)

為了騙取高額的保險(xiǎn)金,“惡魔”周某竟然不惜蓄意殺害自己同床共枕的妻子。

號(hào)稱最能體現(xiàn)愛(ài)與責(zé)任的壽險(xiǎn),竟然成了“圖財(cái)害命”的誘餌。

細(xì)思極恐!

一、千萬(wàn)不要試探人性到底有多惡

近幾年,關(guān)于“殺妻騙保”的案件屢見(jiàn)不鮮:

2009年,江蘇徐州姜某為了騙取30萬(wàn)的保險(xiǎn)金,將鋼釘殘忍地插進(jìn)妻子的太陽(yáng)穴,制造其意外摔倒的假象!

2013年,江蘇常州李某因欠債,通過(guò)微信“搖一搖”和一女孩閃婚,再哄騙對(duì)方購(gòu)買(mǎi)450萬(wàn)保額的意外險(xiǎn),然后設(shè)計(jì)意外將女孩推入河中殺死。

2018年,曾經(jīng)轟動(dòng)中泰兩國(guó)的“3300萬(wàn)普吉島殺妻騙保案”,天津張某為妻子購(gòu)買(mǎi)了多份保單,并攜妻女前往泰國(guó)普吉島度假,在酒店泳池中將妻子殺害。

他們的目的都只有一個(gè),騙取高額的保險(xiǎn)金。

隨著這類(lèi)事件的頻發(fā),保險(xiǎn)公司針對(duì)被保險(xiǎn)人身份驗(yàn)證越來(lái)越嚴(yán)格。

如今,在投保含有身故的意外險(xiǎn)、壽險(xiǎn)、重疾險(xiǎn),當(dāng)投被保人非同一人時(shí),大多數(shù)保險(xiǎn)公司要求驗(yàn)證本人身份。

驗(yàn)證過(guò)程也從驗(yàn)證身份證提升到人臉識(shí)別,逐步完善。目的就是希望從根源上扼殺這樣的歪思想;讓被保險(xiǎn)人有必要的知情權(quán)。

雖然被完善后的投保流程會(huì)有小伙伴和小開(kāi)吐槽身份識(shí)別太麻煩,但本著不讓保險(xiǎn)成為某些別有用心之人的“謀財(cái)工具”時(shí),這點(diǎn)所謂的麻煩完全可以被接受。

二、如何防止自己“被投保”?

老話說(shuō):害人之心不可用,防人之心不可無(wú)。

雖然目前在投保時(shí)身份驗(yàn)證越來(lái)越嚴(yán)格,但我們?nèi)绾未_切的知道自己的身上到底有多少?gòu)埍文兀?/span>

很簡(jiǎn)單,教大家一個(gè)方法:

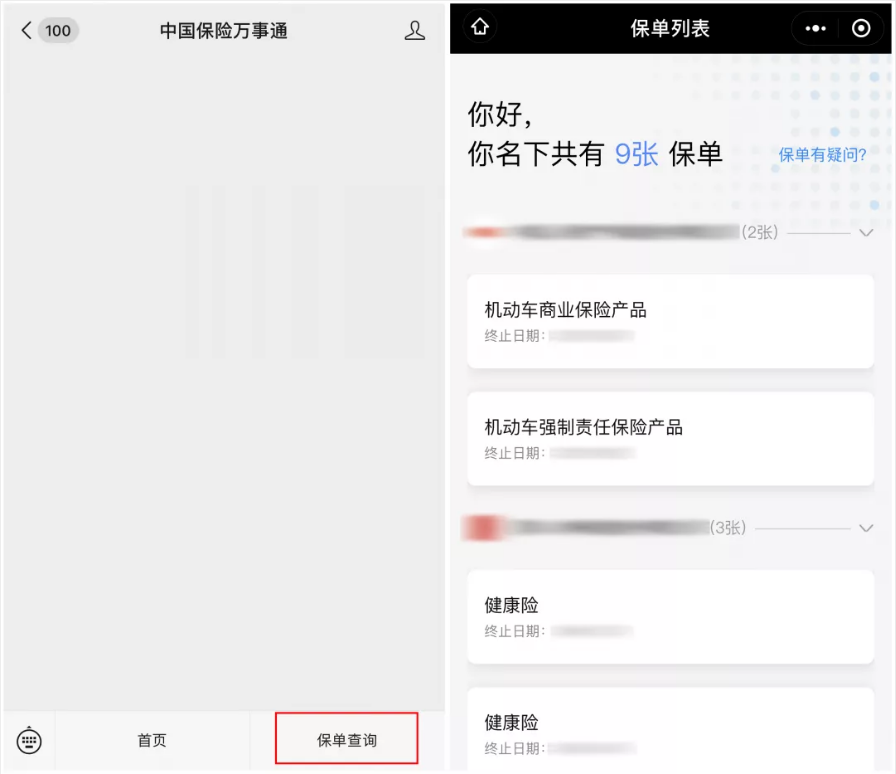

關(guān)注微信公眾號(hào)“中國(guó)保險(xiǎn)萬(wàn)事通”歸屬中國(guó)銀保監(jiān)會(huì)。

實(shí)名認(rèn)證后進(jìn)入“保單查詢”功能,就能查到自己名下的保單情況了。

除了可以驗(yàn)證自己有沒(méi)有被投保之外,還可以輕松管理自己名下的所有保單。

三、保險(xiǎn)公司真有那么好“騙”?

為了保證大多數(shù)投被保人的利益,在核查方面,保險(xiǎn)公司可歷來(lái)不是吃素的。

除了大額的身故保單會(huì)有保險(xiǎn)公司聯(lián)查之外,以下這些情況也會(huì)引起保險(xiǎn)公司的注意。

1、等待期剛過(guò)就出險(xiǎn)

我們買(mǎi)保險(xiǎn)都會(huì)看到90天或180天等待期,

對(duì)于短短90天的區(qū)別,有的小伙伴會(huì)偶爾糾結(jié),但小開(kāi)覺(jué)得這并非是我們挑選產(chǎn)品的重中之重。

以重疾險(xiǎn)為例,如果投保時(shí)身體無(wú)恙,短短幾十天內(nèi),按照常理其實(shí)很難突發(fā)重大疾病。

大部分等待期過(guò)后立即出險(xiǎn)的,都會(huì)引起保險(xiǎn)公司的高度懷疑。

帶病投保、隱瞞既往病史,總之,對(duì)這類(lèi)理賠保險(xiǎn)查起來(lái)手下可不留情。

2、集中多家投保

雖然小開(kāi)多次和大家說(shuō)過(guò),買(mǎi)保險(xiǎn)不是一次性可以完成的事情。

根據(jù)不同的年齡、家庭角色變化來(lái)進(jìn)行加保或調(diào)整保單,這是非常正確的操作辦法。但如果是集中某個(gè)時(shí)間段投保多家保險(xiǎn)公司產(chǎn)品且保額還不低。一旦出險(xiǎn)就會(huì)引起保險(xiǎn)公司的注意。

多家保險(xiǎn)公司會(huì)展開(kāi)嚴(yán)格、深入的調(diào)查,甚至?xí)?lián)動(dòng)相關(guān)的司法部門(mén)。

3、既往病史隱瞞

這種情況常見(jiàn)與健康險(xiǎn)。

出險(xiǎn)后,保險(xiǎn)公司在理賠前會(huì)進(jìn)行相應(yīng)的記錄調(diào)取,在調(diào)取過(guò)程中如果發(fā)現(xiàn)投保之前有涉及到健康告知問(wèn)詢內(nèi)的疾病就診,但在投保前卻沒(méi)有如實(shí)告知,這種情況下保險(xiǎn)公司會(huì)通過(guò)被保險(xiǎn)人身份證、醫(yī)保卡進(jìn)行多方取證。

一旦有故意隱瞞病史的投保嫌疑,就很可能會(huì)因隱瞞既往癥而拒賠。

這是在過(guò)去保險(xiǎn)拒賠案例中最高發(fā)的,所以為什么小開(kāi)不止一次的和大家強(qiáng)調(diào),帶病投保不可取,一定要遵循健康告知。如果身體健康有異常,投保前不知如何正確告知,可以1對(duì)1聯(lián)系專業(yè)的保險(xiǎn)顧問(wèn)。

四、保險(xiǎn)公司有哪些調(diào)查手段?

最常見(jiàn)的是調(diào)取醫(yī)保卡記錄。

買(mǎi)過(guò)什么藥,得過(guò)什么病,通過(guò)系統(tǒng)輕松的操作,幾年甚至幾十年的就醫(yī)記錄就可以全部呈現(xiàn)在保險(xiǎn)公司眼前。

所以,這就是為什么苦口婆心的奉勸大家不要外借醫(yī)保卡。

同業(yè)理賠記錄共享。

保險(xiǎn)公司畢竟都處于同一行業(yè),資源信息共享非常普遍。

假如保險(xiǎn)公司對(duì)理賠案件抱有【騙保】懷疑,那就會(huì)啟動(dòng)多家保險(xiǎn)公司聯(lián)調(diào)。你在哪家理賠過(guò)、甚至同時(shí)申請(qǐng)了哪些理賠,一目了然。

當(dāng)然,手段遠(yuǎn)不止這些,就醫(yī)、體檢記錄調(diào)查、面對(duì)面與被保險(xiǎn)及相關(guān)的人員、機(jī)構(gòu)面訪、談話都是非常正常的手段。

……

所以奉勸大家,買(mǎi)保險(xiǎn)前慎重對(duì)待健康告知,既不做過(guò)分告知,也不要對(duì)其隱瞞,正確的回答健康告知非常重要。

要記住,保險(xiǎn)永遠(yuǎn)是用來(lái)保護(hù)自己及所愛(ài)的人,而不是以此來(lái)滿足自己的貪欲。

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心 君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情