前段時間,多家互助陸續(xù)關(guān)停后,很多小伙伴覺得互助保障像是“不靠譜的渣男”說離開就離開了。

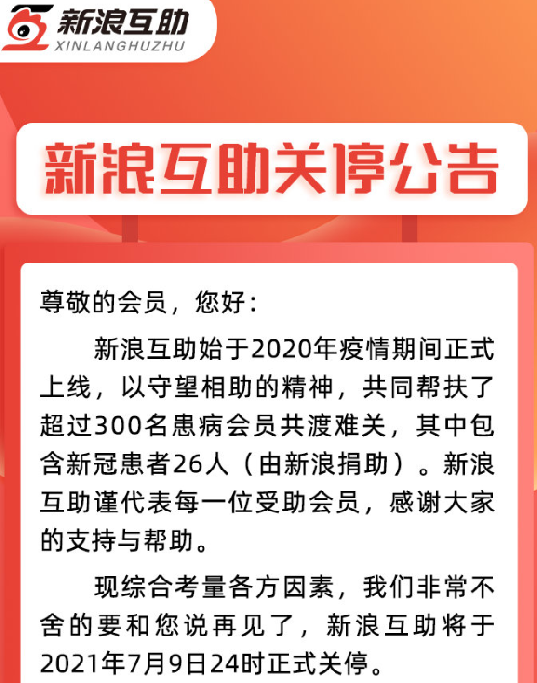

山雨欲來風滿樓,就在上周,新浪互助也正式發(fā)布公告,“綜合考量各方面因素”將就此關(guān)停。

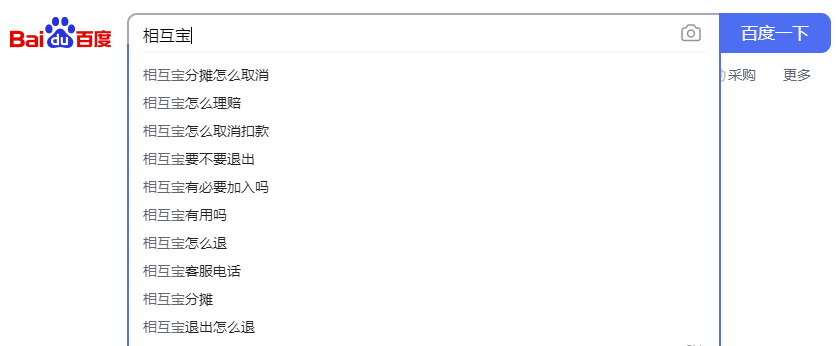

一家又一家,很多手里握著【相互寶】的小伙伴也是慌得一批。

甚至隨便一搜索就能發(fā)現(xiàn),對于互助保險大家已經(jīng)開始打起退堂鼓。

尤其前不久,相互寶因“51分鐘”拒賠案例,又引發(fā)了不小的爭議。

尤其前不久,相互寶因“51分鐘”拒賠案例,又引發(fā)了不小的爭議。

一、退出51分鐘,相互寶就拒賠了?

事情的起因是這樣的:

2019年3月,身體健康的黎先生加入了相互寶互助計劃。

此后因為相互寶不斷傳出一些負面消息,黎先生的女兒看到后,覺得相互管讓她沒有安全感。

2021年3月8日5點02分黎先生女兒在支付寶上操作給父親退出了相互寶。

但不到一個小時,

2021年3月8日5點53分又重新加入了相互寶互助計劃。

而就在重新加入計劃的第二天,黎先生因為陣發(fā)性胸痛住進了醫(yī)院。

2021年5月3日發(fā)現(xiàn)心肌梗塞。

2021年5月4日去世。

黎先生去世后,其家屬向相互寶提出理賠:

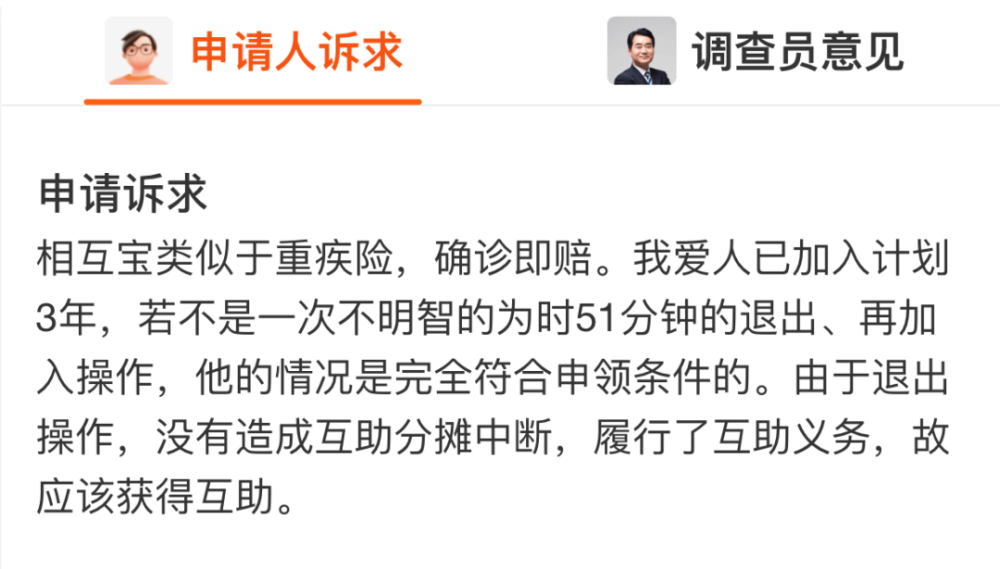

正常來說,按照黎先生的年齡及所罹患的疾病是符合相互寶理賠要求的,家屬可以領(lǐng)取10萬元互助金。

正常來說,按照黎先生的年齡及所罹患的疾病是符合相互寶理賠要求的,家屬可以領(lǐng)取10萬元互助金。

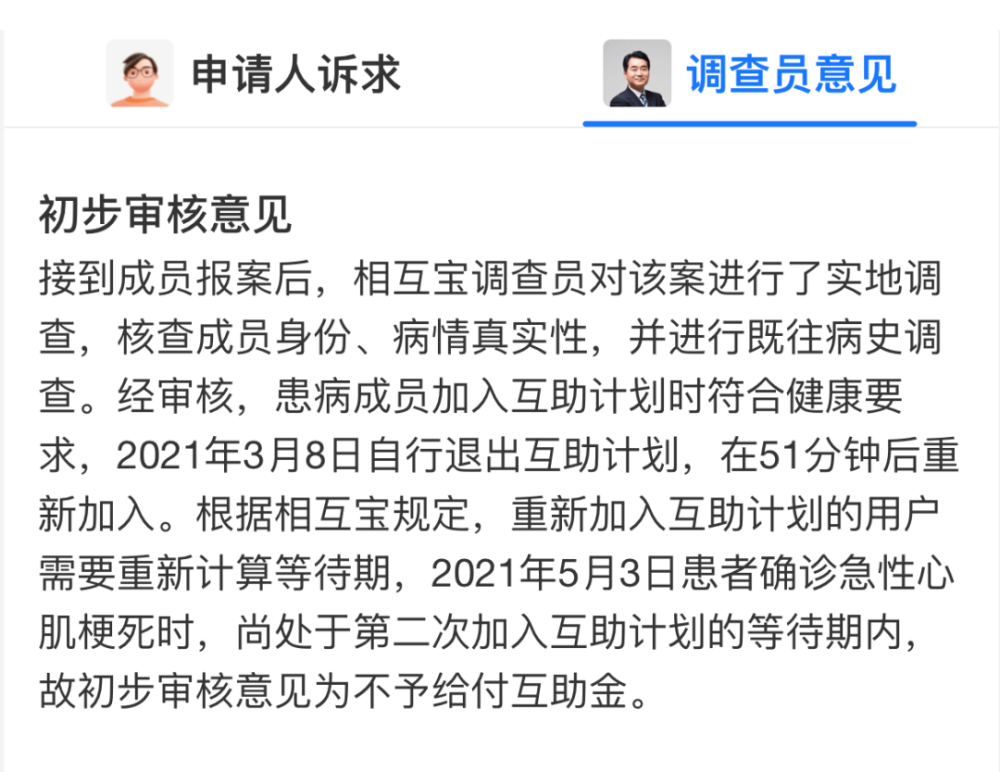

但是調(diào)查員認為,根據(jù)相互寶規(guī)則,重新加入相互寶需要重新計算等待期。黎先生中途退出了相互寶,算是二次加入的新用戶,所以給出的結(jié)果是不予理賠。

間隔不到一小時的操作,就失去了10萬元的互助金,這讓很多人為黎先生失去互助金感到惋惜。

間隔不到一小時的操作,就失去了10萬元的互助金,這讓很多人為黎先生失去互助金感到惋惜。

黎先生的愛人也發(fā)起了陪審員審核,希望大家能投票選出結(jié)果。

最終,10萬多人參與投票, 46.4%的人支持申請互助金,53.6%的人拒絕申請互助金。

雖然票數(shù)很接近,但大部分陪審員還是選擇了尊重規(guī)則,賠審結(jié)果為不通過。

調(diào)查員意見反饋,陪審團投票;一來二去結(jié)果最終也未能讓黎先生家人滿意。

的確,相互寶畢竟是一個互助計劃,如果總是因為陪審員的善意,就讓所有成員一起跟著買單,很有可能會給互助平臺的正常運營帶來阻礙。

二、為什么越來越多人退出互助計劃?

當關(guān)停、拒賠不斷在我們的身邊重復上演時,很多人對互助的信心也越來越低;甚至身邊好多人開始猶豫要不要退出互助計劃。

以互助老大相互寶為例:

相互寶推出至今已經(jīng)有3年時間,從不到一年時間使用人數(shù)破億,但是目前的進展是退出的人越來越多,如今退出相互寶的人已經(jīng)超過2000萬人。

退出的原因無外乎是覺得:

“負面消息越來越多,感覺沒有安全感”。

“分攤金額越來越多,失去最初互助的意義”。

隨著互助成員的不斷流失,分攤的金額勢必會越來越多,爭議聲也越來越大。

小開想說,相互寶畢竟不是保險,它和我們所買的重疾險不一樣,我們首先要擺正當初加入互助計劃的初衷。

如果已經(jīng)有退出相互寶的打算,也千萬不要像上面案例所發(fā)生的那樣,草率退出又反悔。

要不要退出相互寶?

哪些人可以退出,哪些人不建議退出?

退出相互寶后,需要的保障應該有哪些?

拿不定主意的話,也可以聯(lián)系我們專業(yè)的保顧老師,1v1免費保險咨詢。

三、互助不是保險,更不能替代保險

互助保障的一些問題,其實早有端倪,比如:

保障穩(wěn)定性不高:

相互寶的宣傳資料里曾有過提示:

•出現(xiàn)不可抗力或政策因素,導致相互寶無法存續(xù);

•官方停止相互寶服務;

•成員少于324萬時,支付寶有權(quán)停止該計劃。

發(fā)生以上情況時,相互寶會“關(guān)停”,使用戶無法繼續(xù)得到保障。

而且,互助計劃上的保障內(nèi)容也可以根據(jù)理賠或互助情況進行實時調(diào)整,例如之前針對輕度甲狀腺癌、前列腺癌,相互寶都有過調(diào)整并吸引了大批的吐槽。

所以在條款保障方面,它不像保險產(chǎn)品,保障什么不保障什么,一次性寫在保險合同上后無法更改。

覆蓋風險不全面:

互助計劃能提供的保障是有限的,多以大病互助或者意外保障為主。

但是,從我們?nèi)粘I畹娘L險角度去考慮,醫(yī)療、意外、重疾、身故等風險每一項都是不容忽視的。

所以,想要確保抵御日常生活中的風險,合理的配置商業(yè)保險外加互助計劃的搭配才更加合理。互助永遠都是錦上添花,而并非雪中送炭。

如果對于互助計劃,有什么困惑,不知道如何規(guī)劃后期的保障配置,可以聯(lián)系小開,提供專業(yè)的配置規(guī)劃。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心