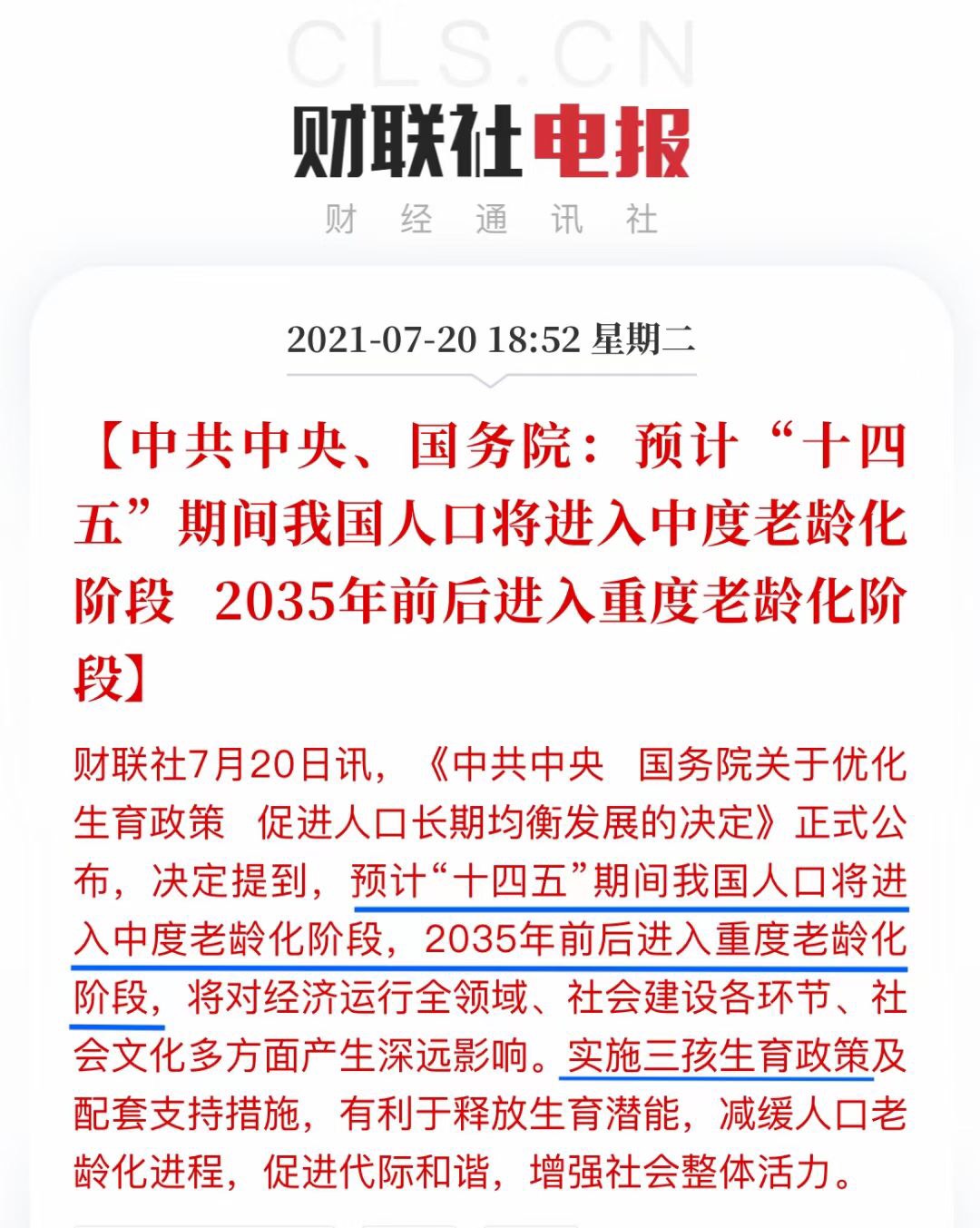

2021年7月21日財聯(lián)社發(fā)布:預(yù)計“十四五”期間,我國人口將進入中度老齡化階段,2035年前后進入重度老齡化階段。

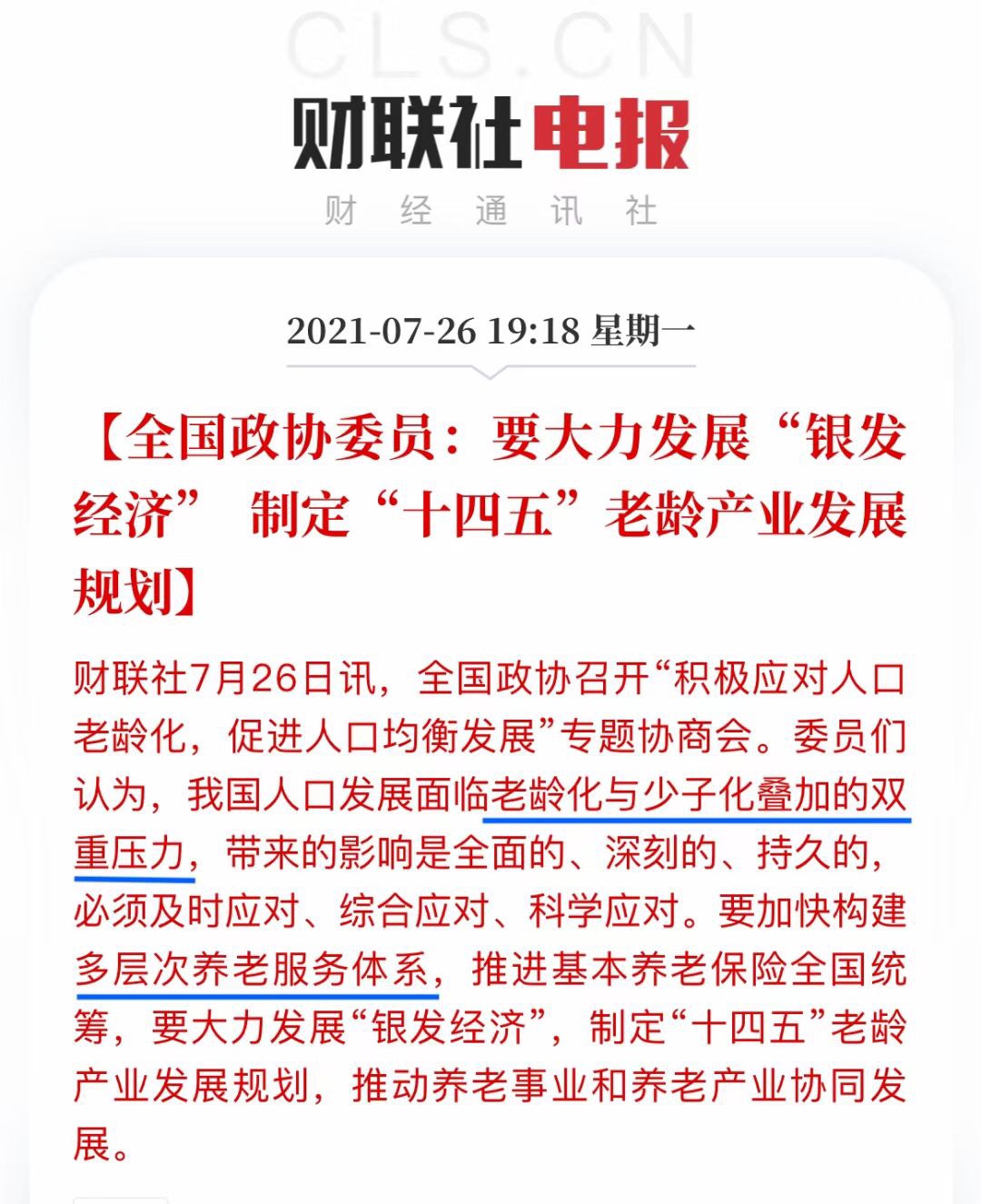

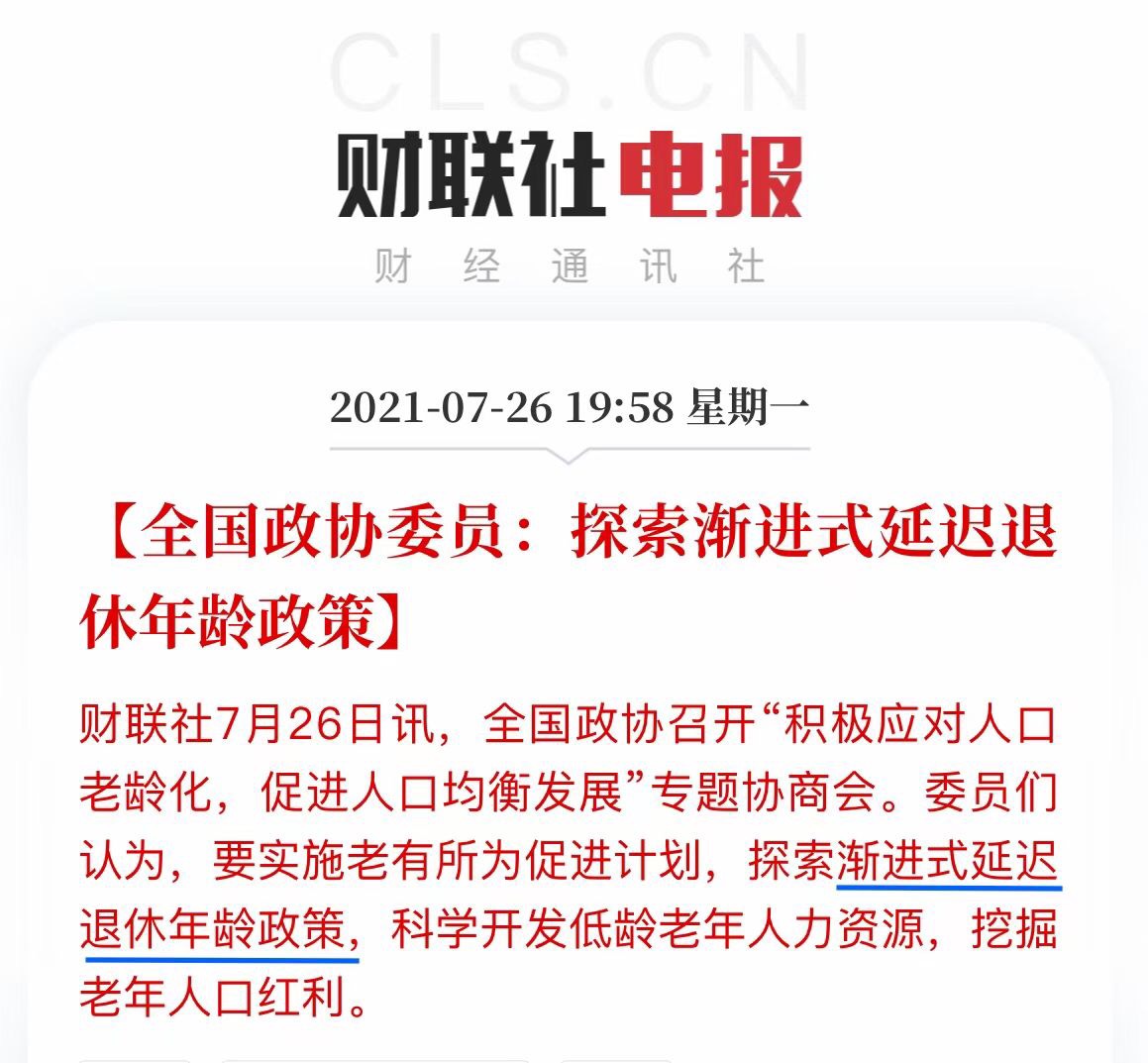

2021年7月26日再次發(fā)布:為規(guī)避老齡化與少子化的雙重壓力,要加速構(gòu)建多層次養(yǎng)老服務(wù)體系。同期為實現(xiàn)老有所為、挖掘老年人口紅利,探索漸進式延遲退休已經(jīng)從“要不要”發(fā)展成“怎么做”,變成了板上釘釘?shù)氖聝骸?/span>

這兩年,國家發(fā)布的越來越多新政策都直指延遲退休、人口老齡化、養(yǎng)老;無論哪一個拿出來都迫在眉睫。

為什么這么急?因為事實已經(jīng)擺在眼前了:

據(jù)統(tǒng)計,2020年31個省市自治區(qū),只有7個能盈余,3個收支平衡,其他的都有不同程度的虧欠。

(點擊查看大圖)

多省市的凈貢獻值為負增長,其中的原因也不難分析。

需要發(fā)放的養(yǎng)老金基數(shù)越來越大,動用的金額也在不斷上漲;但是由于各省市經(jīng)濟發(fā)展的差距和就業(yè)機會不同,部分城市年輕人繳納的占比越來越低;換個說法有種資不抵債的感覺。

每每看到這樣的新聞,對于許多90后來說,不免堪憂,自己每月本來就少的可憐的工資,扣除一大塊用于養(yǎng)老、就醫(yī)等各種保險后,還要擔憂日后老了的生活能不能有保障。

一、多省養(yǎng)老金透支,如何解決?

針對這個現(xiàn)象,財政部長劉昆在7月30日的國新辦新聞發(fā)布會上作出了回應(yīng):

“到2020年底,我國養(yǎng)老保險基金累計結(jié)余4.5萬億元,整體上收大于支,能夠養(yǎng)老金按時足額發(fā)放。“

對于養(yǎng)老金虧空的省份,國家采取了“中央調(diào)劑、全國統(tǒng)籌、提高待遇”3個方法來解決。不管在哪個省,都不會出現(xiàn)養(yǎng)老金發(fā)不出來的情況。

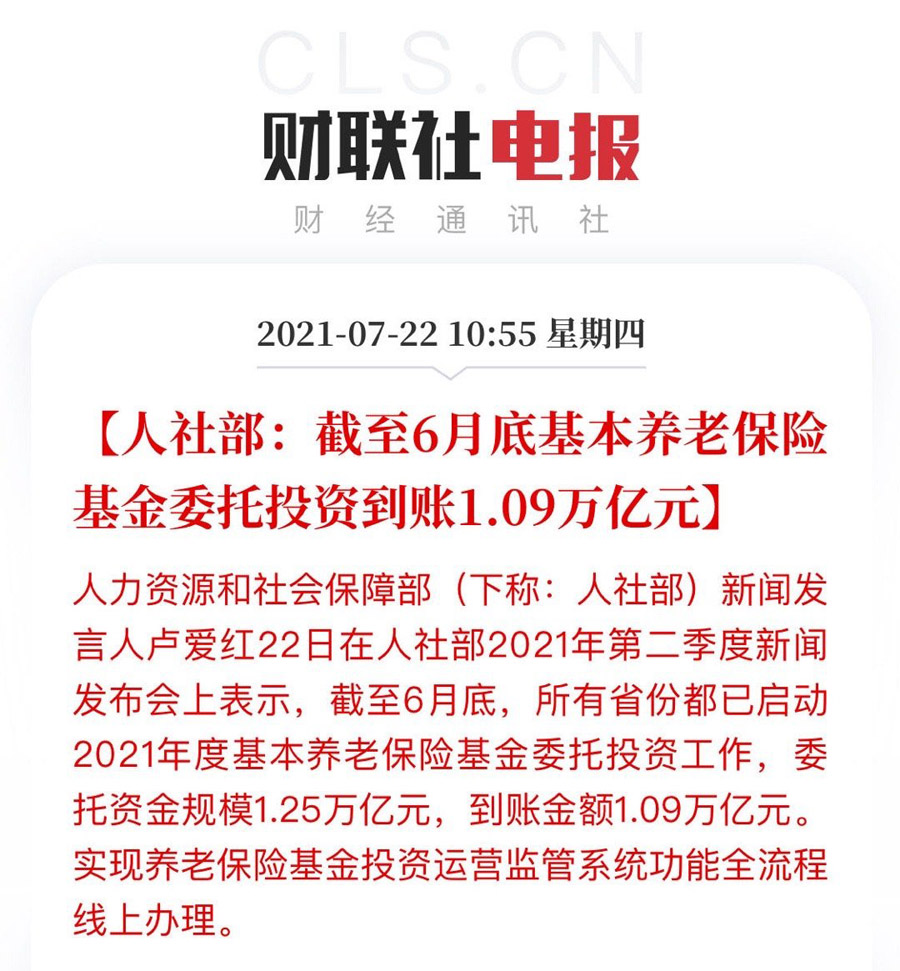

而且 養(yǎng)老基金已經(jīng)入市到賬1.09萬億,良性循環(huán)指日可待。就算真的遇到風險,還有財政兜底呢。

所以,說白了養(yǎng)老金的各省結(jié)余調(diào)控,靈活【理財】增加營收一切盡在掌控之中,養(yǎng)老金是有盈余的,咱們不用過于擔心。

但只是在這個基礎(chǔ)條件之上,年輕人想要實現(xiàn)早日退休或者躺平,恐怕還有點困難!

二、養(yǎng)老金保證發(fā)放,人均夠不夠?

有一說一,這幾年國家可勁兒地給退休老人加薪。目前養(yǎng)老金已經(jīng)實現(xiàn)17連漲,形式一片大好。

但…這夠用么?

養(yǎng)老金夠不夠,一般用 養(yǎng)老金替代率 來表示。它指的是:退休時的養(yǎng)老金領(lǐng)取水平與退休前工資收入水平之間的比率,一般來說,55%是養(yǎng)老金代替率的警戒線。

養(yǎng)老金替代率=退休前收入/退休后養(yǎng)老金收入*100%

早在二十多年前,我國養(yǎng)老金替代率在70%以上,后因為養(yǎng)老金漲幅不及工資快,人口老齡化導(dǎo)致養(yǎng)老金領(lǐng)取人數(shù)激增,持續(xù)下降到了今天的40%左右,而且這個數(shù)字還在不斷下。

未來我們領(lǐng)取到的養(yǎng)老金,還不到退休前工資的40%。

對老一輩來說,經(jīng)歷過貧窮時期,生活節(jié)儉,消費欲望不高,有兒女贍養(yǎng),養(yǎng)老金也許是夠用的。

等到我們90后、00后老了,在新潮生活方式下成長起來的一代,能做到如此的低欲望,守著基本工資過日子嗎?想一想恐怕有點難!

所以 想要晚年過得好,必須得趁早打算。

三、養(yǎng)老 = 持續(xù)“搞錢”

養(yǎng)老的本質(zhì)就是一場和金錢的拉鋸戰(zhàn),如何源源不斷的“搞錢”,成了養(yǎng)老最為關(guān)鍵的問題。

股票基金就不說了,經(jīng)歷幾次大震蕩,多數(shù)人不會選擇高風險投資作為養(yǎng)老理財。銀行理財收益較差,這兩年一直降息,自從不能承諾保本,風險也不再可控。

最后唯一合適的,只有保險產(chǎn)品里的 養(yǎng)老年金 了。

養(yǎng)老年金 就是 商業(yè)版退休金:年輕時繳費存錢,存錢生息利滾利,到約定年齡之后就可以按年/月領(lǐng)取,活多久就能領(lǐng)多久。

與國家養(yǎng)老相比,商業(yè)養(yǎng)老年金的保險金按復(fù)利增長,收益更高。領(lǐng)取時間靈活,同樣是延遲退休,別人還在等65周歲,而你可以更早“下班”。

最近,中荷人壽新升級版了一款年金險:金生有約(優(yōu)享版)養(yǎng)老年金。只要年輕時候提前部署,晚年就可以舒舒服服的過起躺贏人生。

金生有約(優(yōu)享版)養(yǎng)老年金 有4大亮點:

01 . 繳費期長,投保靈活

01 . 繳費期長,投保靈活

金生有約優(yōu)享版 繳費期最長30年,為養(yǎng)老提早準備。支持月繳,很適合現(xiàn)在月光的年輕人。

人不一定會的病,但一定會老。

給自己的未來攢點錢,保險是最穩(wěn)妥的強制儲蓄方式。日積月累,積少成多。

02. 保障期限2種可選

金生有約優(yōu)享版有2種期限可選:終身/20年領(lǐng)取。

如果長壽,就選擇終身版,如果對自己健康不自信 ,那么可以選擇20年領(lǐng)取。

當然,不用著急選擇,兩個版本是可以靈活轉(zhuǎn)換的。在領(lǐng)取前,可以根據(jù)身體狀況作出大致的判斷,來選擇是否要更改保障期限。

總的來說,金生有約優(yōu)享版非常靈活,不僅保障期限可以轉(zhuǎn)換,繳費方式、起領(lǐng)年齡、領(lǐng)取方式都可以轉(zhuǎn)換。

03. 領(lǐng)取金高

金生有約優(yōu)享版 定價利率3.5%,收益與4.025%定價的產(chǎn)品相媲美。在老版的基礎(chǔ)上,領(lǐng)取金更高!

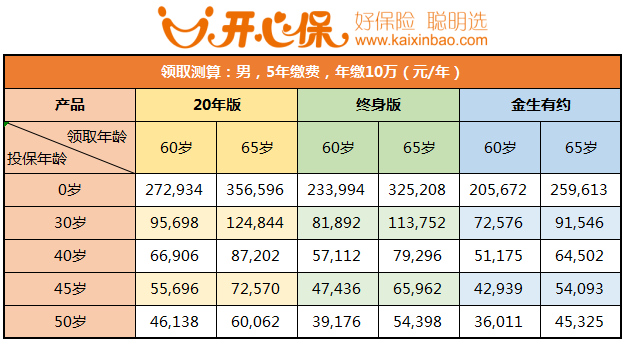

5年總繳費50萬,30歲男性60歲領(lǐng)取。選擇保至終身,每年可領(lǐng)取8.2萬

相比老版的金生有約,每年多領(lǐng)取13%,提升非常明顯。

04. 加保功能優(yōu)秀

金生有約優(yōu)享版提供了非常優(yōu)秀的加保功能。

N次一般加保:在首次領(lǐng)取前,每年都可以加保1次,上限為 初始保額的20%。

1次特別加保:在首次領(lǐng)取前最后一周年日的前30天內(nèi),可以申請加保 初始保額的100%。

加保的意義在于,鎖定保單利益,緩解年輕時的繳費壓力,更能夠用低保費換來高保障。不光適合家庭富裕的人群購買,與奮斗打拼的年輕人也相性頗符。

05. 可附加失能保障

金生有約優(yōu)享版有3種附加責任可選:失能護理金、疾病身故保險金,投保人豁免。

其中失能護理金更是為未來可能發(fā)生的變故,提供保障:確診10種疾病狀態(tài),每月領(lǐng)100%保額的護理金,最高10年,且豁免余期保費。

總的來說,優(yōu)享版這次升級非常優(yōu)秀,在金生有約原有的及出生,提高了領(lǐng)取金,提升了產(chǎn)品靈活性,能夠更加匹配年輕人的選擇。

四、叨叨兩句

養(yǎng)老這件事,每個人都得面對。

年輕時視而不見,未來就得為現(xiàn)在的選擇買單。

越早認識到這一點,養(yǎng)老規(guī)劃的選擇就越多。

有人重金投資房產(chǎn),有人入市股票基金,年金險的確不是養(yǎng)老唯一的途徑,但對大多數(shù)人來說確是最穩(wěn)的選擇。

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心