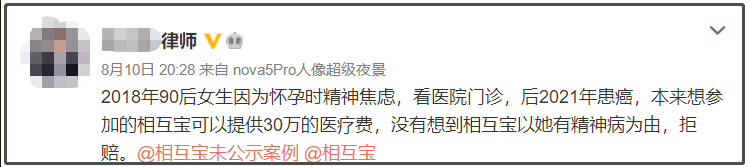

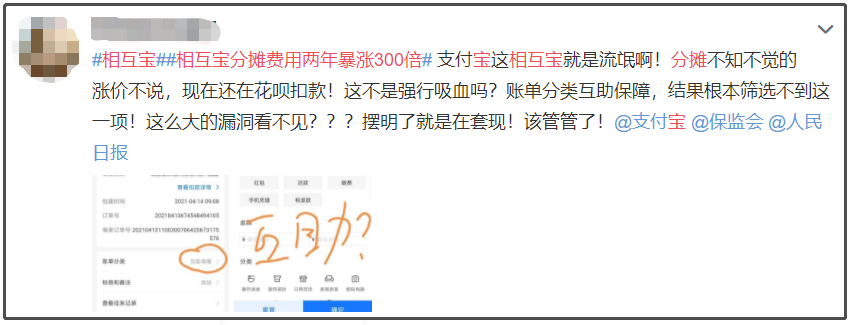

最近,相互寶 又雙叒因為一起拒賠事件,遭到了微博大V的炮轟。

更關鍵的是,

(圖片來源:微博 侵權刪)

(圖片來源:微博 侵權刪)

一、事件的經過是這樣的

2017年-2018年末,

90后的陳女士因家庭經濟、孕期不順等原因,精神壓力過大,持續情緒低落,去醫院門診,被診斷為存在抑郁狀態。

經過調理,陳女士的情緒有了較大改善。穩定近一年后,陳女士于2019年12月加入了相互寶。

不幸的是,2020年12月,陳女士被確診為浸潤性腺癌。

按照相互寶的互助內容,浸潤性腺癌在理賠范圍內。但當陳女士申請理賠時,竟遭到了拒絕。原因是:

陳女士不符合相互寶的準入條件,屬于“帶病加入”。帶的不是癌,而是“抑郁狀態”

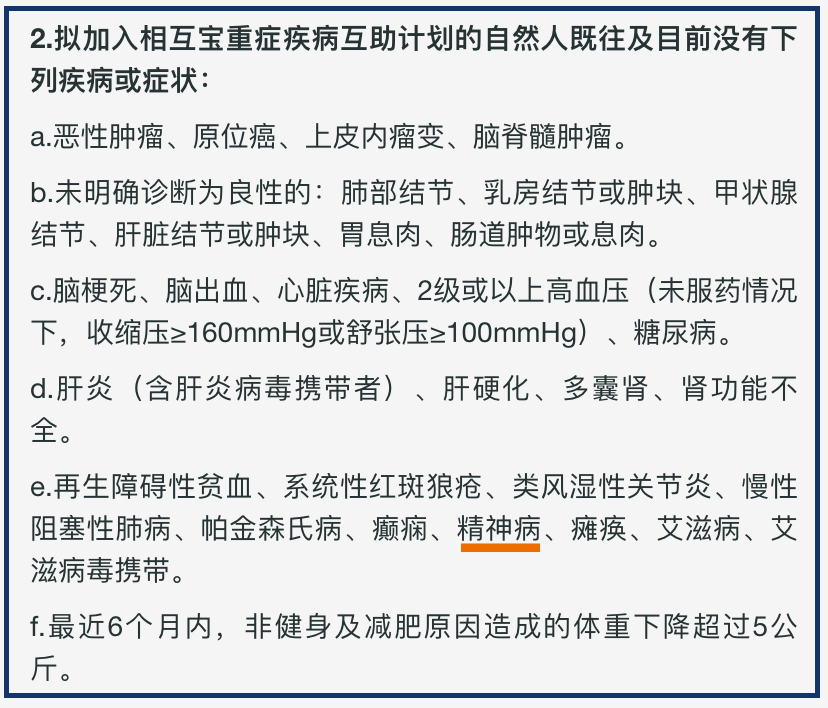

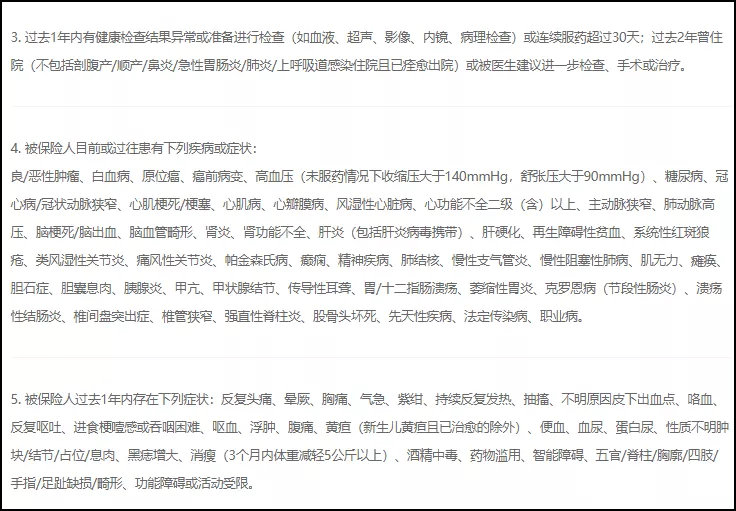

互助會員都知道,雖然相互寶相比商業重疾險對健康要求低一些,但也有準入門檻。在相互寶的健康告知中,我們會看到有問詢:“既往和目前有沒有精神病”。

(圖片來源:相互寶健康告知)

(圖片來源:相互寶健康告知)

相互寶認為:抑郁狀態=抑郁癥=精神病。所以陳女士壓根不符合相互寶健康要求,屬于隱瞞情況帶病加入,理應拒賠。

而且客服還強調:“只要和抑郁狀態、抑郁癥沾邊,無論是否康復,都不符合加入條件”

二、相互寶的這一邏輯,合理么?

01.抑郁狀態=抑郁癥=精神病

相互寶認定 當事人的情況就是健康告知中問詢的精神病。

但事實真的是如此嗎?

當事人對此的回應:“這個理由我真的太難接受了,我也去問過當年診斷的醫生,他告訴我當時絕對不是精神病。”

“我只是有抑郁癥狀,也不是抑郁癥,這只能算心理疾病。心理疾病與精神疾病在病因、臨床表現、治療預后都是有區別的。”陳女士強調。

在醫學方面,心理疾病和精神病確實存在區分。

知乎上,一位在多倫多大學主修心理學的用戶指出,心理疾病包括所有的抑郁、焦慮、強迫癥、精神分裂、人格障礙等等,而"精神病"根據美國心理協會權威的DSM 5(精神疾病診斷與統計手冊第5版),通常伴有妄想、幻想、思維/言語錯亂、不正常的運動行為(包括緊張性精神分裂癥)等其他負面癥狀中的1個或多個。

而關于精神疾病,在國際分類第11版(ICD-11)的精神與行為障礙類別目錄中,也對此有明確區分。

抑郁癥,焦慮癥最多算是心理疾病,臨床表現多為情緒低落,悲觀、反應遲鈍等。典型就是《小歡喜》中,被媽媽逼得徹夜不能眠的喬英子。

而精神病則是嚴重的精神障礙,會發生幻覺、錯覺、出現思想和行為異常。比如《小舍得》里出現幻覺,看到“大龍”的顏子悠。

所以,心理疾病≠精神病,兩者在癥狀、治療、預后都是有區別的。

02.離譜操作,接連不斷

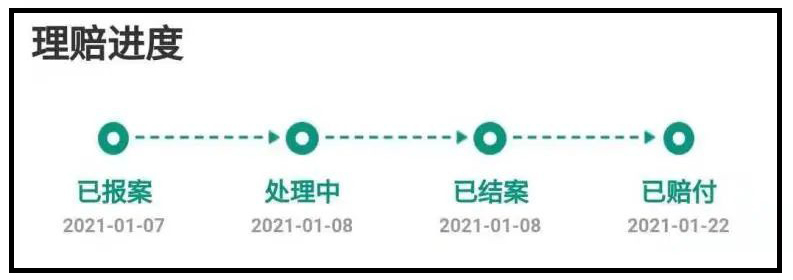

更關鍵的是,此次事件中的陳女士同時也申請了商業保險理賠,保險公司卻非常痛快地直接就賠付了。

當然,如此離譜的操作,已經不是頭一次了。

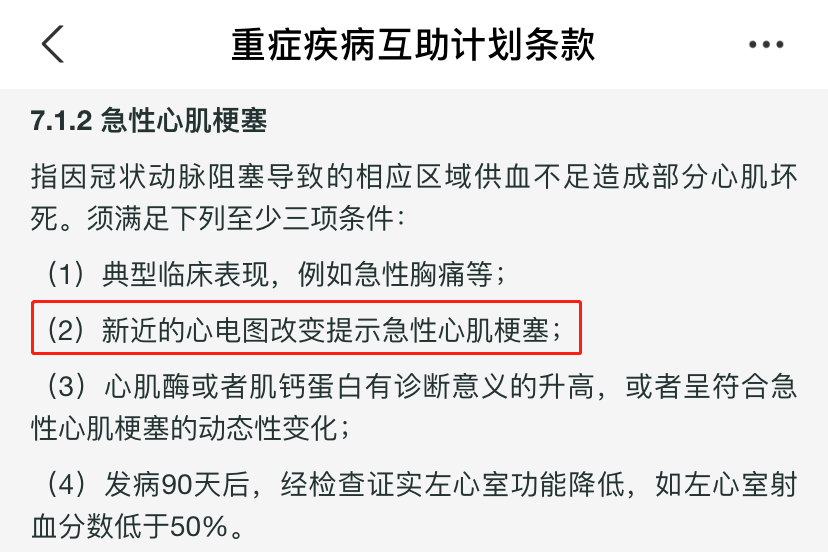

去年11月,56歲的張先生買菜時因突發急性心梗去世。家人申請相互寶理賠,工作人員讓提供心電圖……

由于當事人已經去世,無法提供完整材料,所以相互寶以 不符合理賠條件 為由拒賠。

頻頻出現的拒賠事件、更改條款規則、分攤金額不斷突破7元;網絡上聲音也從義無反顧加入相互寶,認為有了靠譜的保障慢慢變了味兒。

(圖片來源:微博 侵權刪)

(圖片來源:微博 侵權刪)

(圖片來源:微博 侵權刪)

(圖片來源:微博 侵權刪)

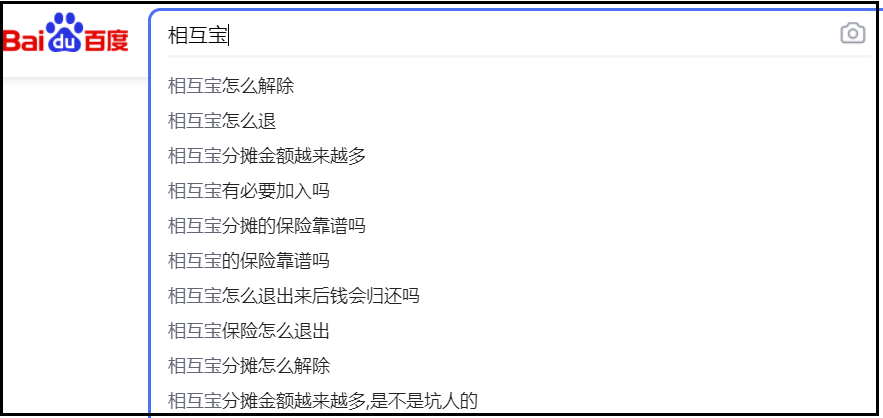

隨便搜一下「相互寶」也是充斥著滿滿的質疑。

03.業內外質疑越來越多 去留如何選擇

不僅大家有意見,監管的態度也越來越緊,多次隔空喊話「相互寶」:

“非持牌經營,有潛在風險。”

“打著互助的名義干保險、金融業務。”

“沒有責任準備金、沒有監管、不受償付能力的監督。”

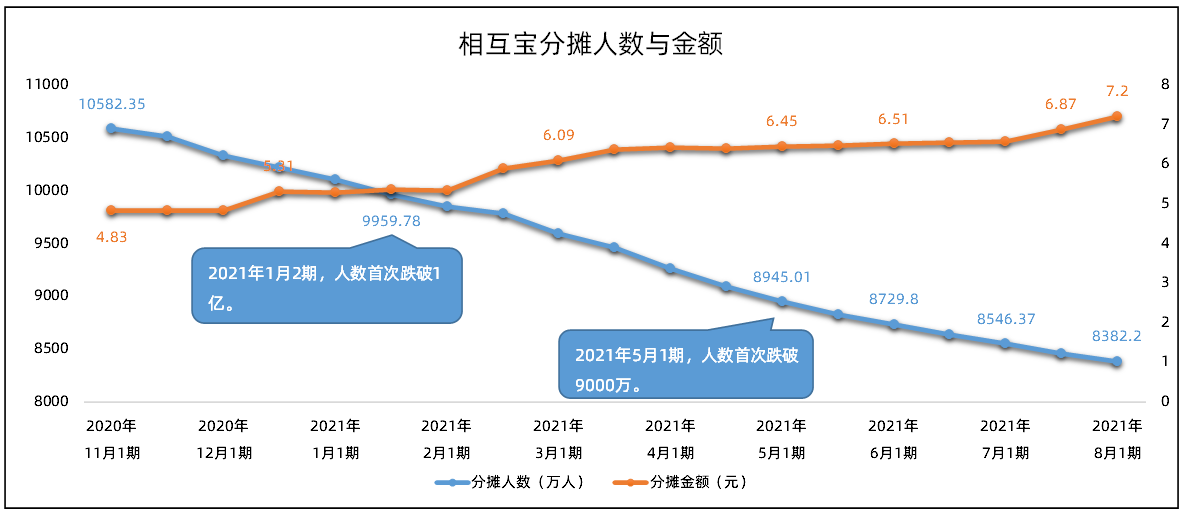

口碑崩盤,監管緊逼,影響直接體現在了數據上。

從去年11月起,相互寶的人數就持續下滑。最新一期的數據顯示,分攤人數已經減少了1/5,跌至8382.2萬人;分攤金額上漲了50%,首次超過7元。

分攤人數減少,分攤金額上漲。

有人受不了如此高額的分攤,也有人擔心自己的付出與回報不成正比,相繼退出相互寶,惡性循環已經開始。

一個又一個互助相繼關停,很多人也會擔心“相互寶會不會也離關停不遠了?”僅有的這份保障能否抵御足夠大的健康風險?

互助搖搖欲墜,醫保不太夠用,面對未知的健康風險和醫療費用缺口,誰能給自己一張保票呢?其實在本次陳女士案例中,已經給出了答案。

三、健康保障的答案是啥?

陳女士在確診癌癥之前,不僅加入了相互寶,還給自己投保了10萬元的商業重疾險。

出險之后,保險公司接到報案,迅速處理,很快就賠付給了陳女士。

相比支付寶,商業保險是不是更靠譜?其實話不能這么說,最主要的原因是因為商業保險由于受到銀保監會的強力監管,斷不會自己“說了算”。

?保險公司不管大小都是持牌經營,有層層監管。

?產品有備案可查。即便停售,保單依然有效。

?如果保險公司倒閉,保監會處理善后,保障用戶權益。

總的來說,單一保障無法撐起人一生會面臨的所有風險。單憑醫保,保額不夠;單憑相互寶,保障不靠譜。

所以,商業保險是非常有必要的。保險提供的安全感,是相互寶給不了的。

四、叨叨兩句

雖然小開科普了N次告訴大家商業保險很重要,但還是要提醒大家,以上面的拒賠事件給自己多長個心眼兒,在購買商業性質保障時,認真閱讀健康告知是一件非常重要的事情。

如果不重視的話,很可能在出險之后會被以:不符合健康告知,帶病投保 等理由拒賠。

但關于【仔細閱讀健康告知】這個事兒,不止一次的有粉絲向小開吐槽過:

密密麻麻一堆字,看不懂。

實在不知道哪里是最重要,要逐字逐句讀嗎?

小時候就醫的經歷也要告知嗎?

其實在閱讀健康告知時,大家除了要關心疾病、癥狀之外,更要重點關注下問詢的時間范圍,其次回想下是否有因此健康問題而真正去醫院就醫,還是僅僅自我判斷?

如果仍然有不清楚的地方,可以點擊聯系我們經驗豐富的顧問老師1對1免費指導,幫你排除買保險時可能踩到的坑。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心