熱播劇《小敏家》收官,本以為陳卓和小敏結(jié)婚就是最圓滿的大結(jié)局了。

卻沒想到,編劇非得整出個(gè)幺蛾子,讓陳卓在一次常規(guī)的體檢中查出問題,經(jīng)復(fù)查確診為「腎癌中期,局部已經(jīng)開始擴(kuò)散」。

(圖片來源:微博熱搜)

(圖片來源:微博熱搜)

這樣的劇情設(shè)定讓很多網(wǎng)友直呼太狗血了。

前腳剛領(lǐng)結(jié)婚證,后腳就被查出腎癌中期,劇情也太「韓劇化」了吧!

不過也有很多人覺得這很現(xiàn)實(shí)啊,畢竟劇中的陳卓已經(jīng)四十多歲,在現(xiàn)實(shí)生活中,正是癌癥高發(fā)人群。

這個(gè)年齡段的人基本都是「上有老下有小」,不僅可能面臨失業(yè)危機(jī),身體也開始到了第一個(gè)「坎兒」。

畢竟,體檢血項(xiàng)異常那都是20多歲人群的健康「成績(jī)單」,40來歲有些異常搞不好就變得像「炸彈」一樣可怕。

一、人人都想要Happy Ending,但現(xiàn)實(shí)總是不盡人意

不少觀眾看到陳卓患癌時(shí),在彈幕上發(fā)「希望是一場(chǎng)誤診」,入戲的小開也是這樣認(rèn)為。

但回看現(xiàn)實(shí),癌癥發(fā)病率在我國(guó)并不是小概率事件。

數(shù)據(jù)顯示,目前我國(guó)每年新發(fā)癌癥病例約為312萬(wàn)例,平均每天確診8550人,每分鐘就有6人被診斷為癌癥,平均10秒鐘就有一人確診。每年因癌癥死亡病例達(dá)270萬(wàn)例。

真實(shí)的生活就是,明天和意外不知道哪一個(gè)先來。有多少原本幸福的家庭,因?yàn)橐粓?chǎng)癌癥發(fā)生了巨變?

不過,好在劇中的陳卓非常有保險(xiǎn)意識(shí),早早的給自己配置了全面的保險(xiǎn),起碼看病治療的錢是不用愁的。

(影視劇照,侵權(quán)刪)

最后的大結(jié)局也是往好的方面發(fā)展,陳卓向保險(xiǎn)公司做了理賠,積極配合治療,最愛的家人也都陪在身邊。

可是,在我們身邊有多少人在確診癌癥時(shí)已是晚期,想到要面臨高額的醫(yī)藥費(fèi)、自費(fèi)藥又無奈家庭經(jīng)濟(jì)能力有限,踏入進(jìn)退兩難的局面。

二、癌癥難的不是如何治,而是有沒有錢治

一旦患上癌癥,不僅要遭受身體上的病痛折磨,更要面對(duì)的是心理上的壓抑害怕,還有經(jīng)濟(jì)上的入不敷出。

在綜藝《心動(dòng)的offer 3》中,醫(yī)學(xué)生馮琛在急診中接了一個(gè)老人,檢查結(jié)果顯示她的血液指數(shù)異常低。

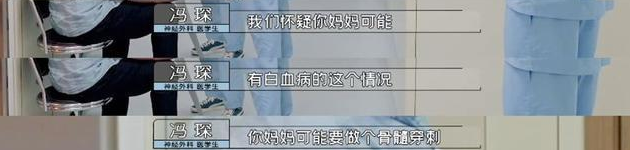

血液科報(bào)告和會(huì)診意見出來,考慮是白血病,需要做個(gè)骨髓穿刺。

(綜藝截圖,侵權(quán)刪)

(綜藝截圖,侵權(quán)刪)

但老人一直吵著要「回家喂牛」,十分抗拒進(jìn)一步的診療。

馮琛一次又一次的談話,希望能夠說服老人做進(jìn)一步的檢查治療,但還是以失敗告終。

實(shí)際上,我們?cè)谄聊磺岸寄芸吹某鰜恚@位老人是不愿給兒子們?cè)黾咏?jīng)濟(jì)負(fù)擔(dān)。

在老人的心里,可能覺得只要不確診,自己就不算得了癌癥。

最終家人也無奈簽字同意老人出院,站在旁邊的醫(yī)生雖然不忍心,但在解決「窮病」上也是無能為力。

現(xiàn)實(shí)就是有太多無奈與心酸交織,面對(duì)重大疾病,沒有人比患者本身更渴望活下去;但是當(dāng)面對(duì)高昂的醫(yī)藥費(fèi)時(shí),太多人選擇了簽字放棄。

三、從「排斥」到「剛需」,選對(duì)保險(xiǎn)比掏錢更重要

過去,一說起保險(xiǎn),很多人心里總是會(huì)有種莫名的反感。

「保險(xiǎn)都是騙人的!」

「生病理賠,保險(xiǎn)這也不賠、那也不賠!」

……

有這些想法的出現(xiàn),完全是由于之前我們對(duì)保險(xiǎn)產(chǎn)品不了解,面對(duì)侃侃而談的保險(xiǎn)銷售員,稀里糊涂就付了錢,至于能提供什么保障,哪些能賠、哪些不能賠可能都不清楚。

其實(shí),保險(xiǎn)的種類非常多,有彌補(bǔ)大病收入損失的重疾險(xiǎn),有面對(duì)高額自費(fèi)藥的百萬(wàn)醫(yī)療險(xiǎn),有為家庭支柱量身定制的定期壽險(xiǎn)……

每一種保險(xiǎn),都有不同的價(jià)值和作用,在購(gòu)買之前我們首先要弄清楚的就是「自己為什么要買保險(xiǎn),買的這份保險(xiǎn)希望達(dá)到什么目的」。

只有購(gòu)買前的思路搞清楚了,我們才能將保險(xiǎn)的價(jià)值最大化。

如果在購(gòu)買保險(xiǎn)前,還有搞不清楚的地方也不要緊,我們?yōu)榇蠹覝?zhǔn)備了專業(yè)、系統(tǒng)的保險(xiǎn)知識(shí):讓你輕輕松松、免受打擾就能Get各類保險(xiǎn)的專業(yè)知識(shí)。

(點(diǎn)擊圖片了解)

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心 君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情