最近幾年,各個公司給員工的體檢福利越來越完善,各種彩超檢查和肺部CT都安排上了。

檢查項多了原本是好事兒,可等體檢結(jié)果一出來,好多人就傻了眼。

三高、BMI這些「小問題」已經(jīng)習(xí)以為常,但甲狀腺結(jié)節(jié)、乳腺結(jié)節(jié)、肺部結(jié)節(jié)這種就很讓人頭疼了。

眾所周知,結(jié)節(jié)本身存在一定的危險系數(shù),對買保險的影響也不小。

尤其是確診肺結(jié)節(jié)后,更是和很多重疾險、百萬醫(yī)療險直接無緣。

今天,小開就介紹一款核保寬松的重疾險——中荷互聯(lián)網(wǎng)超越1號重大疾病保險(簡稱“中荷超越1號”)。

那么,中荷超越1號到底寬松到什么程度呢?

小開舉幾個例子:

抑郁癥、脂肪肝、甲狀腺癌術(shù)后都有機會標(biāo)體承保,就連高血壓、糖尿病、甲肝乙肝、痛風(fēng)也有機會承保。

要知道,大多數(shù)重疾險都會將以上這些疾病拒之門外。

對于甲狀腺結(jié)節(jié)、乳腺結(jié)節(jié)、肺部結(jié)節(jié),中荷超越1號的核保條件更是寬松:

接下來,小開就詳細(xì)介紹一下中荷超越1號的產(chǎn)品形態(tài),和它對3種結(jié)節(jié)的具體核保規(guī)則:

一、產(chǎn)品測評

中荷超越1號的產(chǎn)品形態(tài)如下:

?

在可選責(zé)任上,中荷超越1號可以附加「第二次重疾保險金」和「第二次惡性腫瘤-重度和心腦血管特定疾病保險金」:

① 第二次重疾保險金

首次確診重疾賠付后,還可以額外賠付1次重疾。

第二次重疾需與第一次重疾確診間隔365天以上,賠付100%基本保額,且與第一次確診的重疾不同種類的其他重大疾病。

② 第二次惡性腫瘤-重度&第二次心腦血管特定疾病保險金

首次確診惡性腫瘤—重度,間隔期3年后,再次確診,無論新發(fā)/復(fù)發(fā)/轉(zhuǎn)移/持續(xù),可額外賠付100%基本保額;

首次確診心腦血管特定疾病,間隔期3年后,再次發(fā)生與第一次確診的同一疾病種類的心腦血管特定疾病,可額外賠付100%基本保額。

注:心腦血管特定疾病包括:較重急性心肌梗死、嚴(yán)重腦中風(fēng)后遺癥、冠狀動脈搭橋術(shù)(或稱冠狀動脈旁路移植術(shù))。

中荷超越1號的第二次惡性腫瘤-重度保險金和第二次心腦血管特定疾病保險金必須捆綁附加,且可以各額外賠1次。

但需要注意的是,中荷超越1號的第二次心腦血管特定疾病保險金間隔期為3年,而市面同類產(chǎn)品一般為1年。

在保費上,中荷超越1號與產(chǎn)品形態(tài)相同的陽光人壽陽光i保終身重大疾病保險處于同一水平。

對于非標(biāo)體人群來說,如果想要買比較傳統(tǒng)的「重疾+中癥/輕癥及豁免+身故」豁免保障,中荷超越1號無疑是首選。

但如果想要附加第二次惡性腫瘤-重度保險金和第二次心腦血管特定疾病保險金,中荷超越1號的間隔期確實有點長。

二、中荷人壽超越1號對各類結(jié)節(jié)的核保政策

1、甲狀腺結(jié)節(jié)

在講甲狀腺結(jié)節(jié)核保前,我們先了解甲狀腺彩超報告中的「TI-RADS分級」。

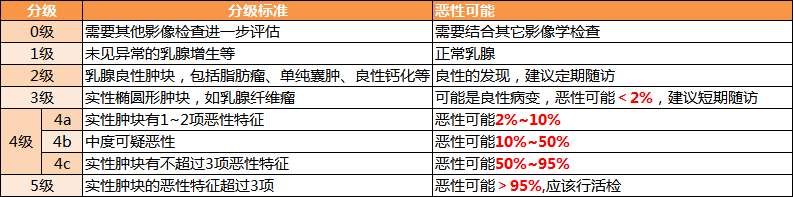

國內(nèi)一般將甲狀腺結(jié)節(jié)分為6個等級:

如果已經(jīng)通過病理證實為惡性,又被稱為TI-RADS 6級。

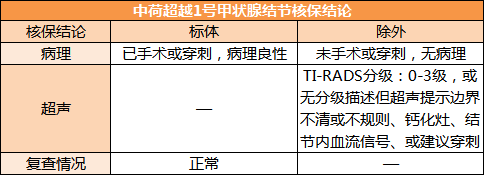

中荷超越1號對甲狀腺結(jié)節(jié)的核保結(jié)論如下:

可以看到,中荷超越1號對甲狀腺0-3級都可以按除外承保,且沒有大小的要求。

2、乳腺結(jié)節(jié)

乳腺結(jié)節(jié)只是一個「統(tǒng)稱」,是指病灶大小,而不是病灶性質(zhì)。小于3厘米的病灶在影像學(xué)上都可以稱作結(jié)節(jié)。

乳腺結(jié)節(jié)可以是良性的,比如乳腺囊腫、乳腺增生、乳腺纖維腺瘤等,也可能是惡性的,也就是俗稱的乳腺癌。

國內(nèi)主要通過乳腺B超、鉬靶等方式進(jìn)行乳腺影像報告和數(shù)據(jù)系統(tǒng)檢查(英文縮寫“BI-RADS”),并將乳腺結(jié)節(jié)分為6級:

如果已經(jīng)通過病理證實為惡性,又被稱為BI-RADS 6級。

TIPS 乳腺結(jié)節(jié)有8個惡性特征:形態(tài)不規(guī)則,縱橫比大于1,邊緣不光整,不均勻低回聲,后方回聲衰減,細(xì)小、多個、簇狀分布的微鈣化,周圍的血管數(shù)目、血供豐富,受壓結(jié)構(gòu)扭曲等。

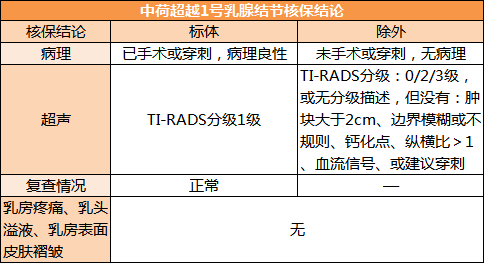

中荷超越1號對乳腺結(jié)節(jié)的核保結(jié)論如下:

即使是2級、3級,只要沒有惡化特征,中荷超越1號都可以除外承保。

3、肺結(jié)節(jié)

對于肺結(jié)節(jié),醫(yī)學(xué)上主要看大小、形狀,和密度:

① 大小

當(dāng)結(jié)節(jié)小于8mm,并且沒有吸煙、肺癌家族史、年齡大于50歲等危險因素和肺部明顯癥狀(呼吸困難、胸水、咯血),定期復(fù)查看看結(jié)節(jié)大小和形狀有沒有明顯改變即可。

② 形狀和密度

肺結(jié)節(jié)一般分為磨玻璃結(jié)節(jié)和實性結(jié)節(jié),不同形態(tài)的惡性概率差異很大。

雖然肺結(jié)節(jié)也很常見,但是它的健康告知要比乳腺結(jié)節(jié)、甲狀腺結(jié)節(jié)嚴(yán)很多,絕大多數(shù)重疾險都會直接拒保。

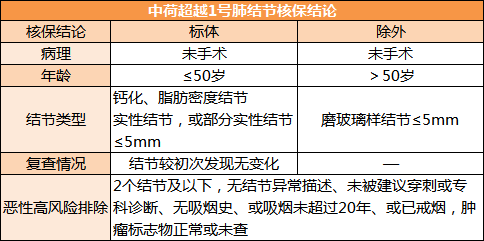

中荷超越1號對肺結(jié)節(jié)的核保結(jié)論如下:

對于鈣化、脂肪密度結(jié)節(jié),實性結(jié)節(jié)、部分實性結(jié)節(jié)≦5mm,中荷超越1號可以標(biāo)體承保。

三、結(jié)語

可以看到,中荷超越1號不僅核保寬松,性價比還非常高,堪稱非標(biāo)體人群投保重疾險的福音。

如果體檢發(fā)現(xiàn)甲狀腺結(jié)節(jié)/乳腺結(jié)節(jié)/肺部結(jié)節(jié),小開非常建議嘗試投保中荷超越1號。

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心