前幾天,小開接到一個朋友的咨詢:

現在的重疾險,到底還值不值得買?

其實不少小伙伴可能都有這樣的疑問,看到重大疾病的發病率走高,越來越年輕化,心里難免發慌,還是得為自己配置一份重疾險,保障疾病風險,才安心。

但研究了一圈,總感覺現在的重疾險責任比較復雜,不知道哪些責任值得選,哪些產品值得買。

面對琳瑯滿目的重疾險產品,到底怎樣才能「花小錢辦大事」?

這就不得不說達爾文系列重疾險了,作為成人重疾險中「頂流」一樣的存在,達爾文7號重疾險 保障全面、價格便宜,可選責任豐富靈活,一直是小開的「心頭好」。

但達爾文7號怎么買性價比才高?附加責任到底選哪些?下面我們就一起來看看。

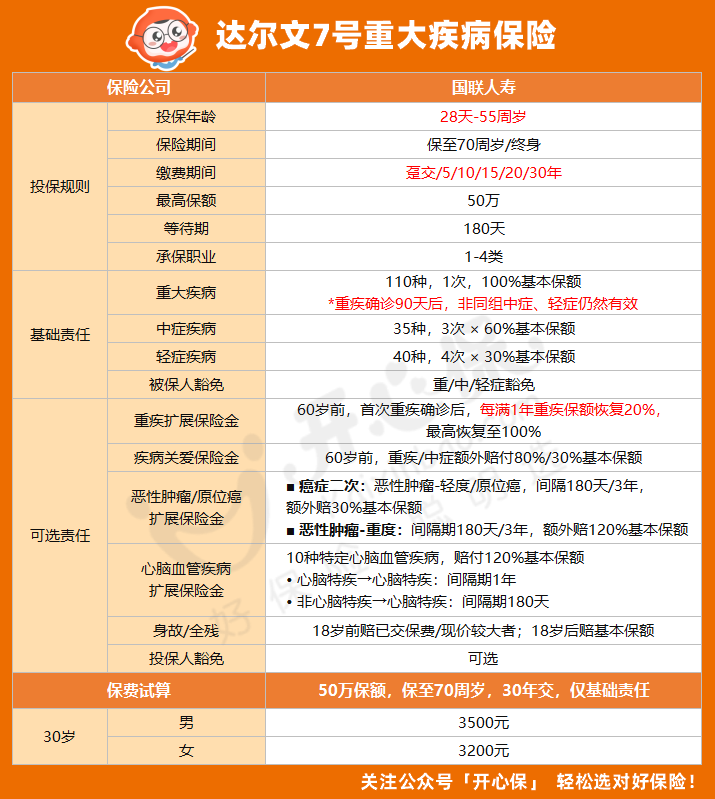

一、達爾文7號重疾險保障什么?

達爾文7號重疾險 的保障內容如下:

(點擊查看大圖)

作為達爾文系列最新升級的重疾險,達爾文7號重疾險基礎責任簡單,只有重疾+中癥+輕癥+被保人豁免,不捆綁責任;

6大可選責任很靈活,重疾賠付后,再次確診非同組中輕癥依然能賠付,惡性腫瘤保障范圍更大;

價格便宜,適合預算有限又希望能有較強保障力度的用戶。

二、達爾文7號有哪些亮點?

1、重疾理賠后中輕癥還能賠

如今,越來越多的重疾險在重疾險理賠后,中輕癥責任依然有效,讓保障更實用。

達爾文7號也不例外,重疾賠付后,非同組輕/中癥依然有效,且輕癥最多可賠4次,中癥最多還可賠3次。

2、額外賠付保額高

達爾文7號在60周歲前,首次重疾額外賠80%基本保額;首次中癥額外賠30%基本保額,這項責任相當于一個額外賠付保障。

我們都知道,買重疾險最重要的就是保額,保額越高,在應對重大疾病的治療康復中,也就越從容,尤其在中年時期,更高的保額,就是底氣與安全感。

另外,達爾文7號在60歲前首次重疾,每滿1年重疾保額恢復20%,最高恢復至100%。

這項責任其實是附條件的重疾二次賠付,得過一次重疾后,每滿一年恢復20%保額,5年后就有了完整的重疾險保額,可獲賠金額更高。

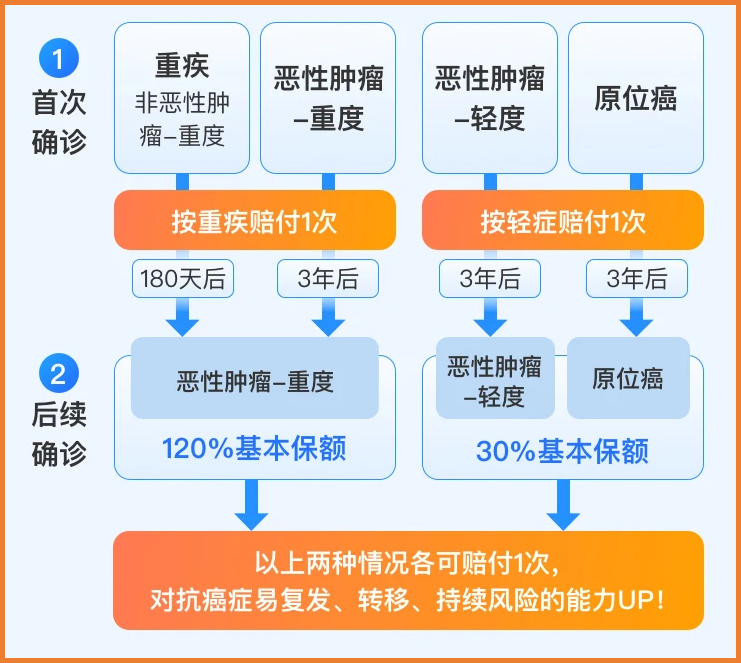

3、癌癥保障實用

達爾文7號重疾險 的癌癥保障是它的一大亮點,惡性腫瘤可保障范圍更廣,原位癌和惡性腫瘤—輕度也能額外賠。

(點擊查看大圖)

(點擊查看大圖)

此項責任把癌癥區分為「輕度」和「重度」:

? 如果是輕度(比如輕度惡性腫瘤或原位癌),額外賠付30%基本保額;

? 如果是重度惡性腫瘤,只要間隔3年,無論是新發/復發/持續/轉移,都能賠120%。

可以說,對抗癌癥復發、轉移、持續風險的能力更強了。

4、可選責任豐富靈活

達爾文7號的可選責任豐富,除了剛才小開提到的重疾擴展保險金、疾病關愛保險金、惡性腫瘤/原位癌擴展保險金外,還有心腦血管疾病擴展保險金、身故/全殘、投保人豁免等。

這些可選責任靈活不捆綁,可以根據自己的需求與預算自行選擇。

(點擊圖片了解)

(點擊圖片了解)

三、達爾文7號附加責任,應該怎么選?

達爾文7號重疾險 的價格還是相當便宜的,即使是保終身的版本,在保費有限的情況下,也依然可以買到較高的保額。

以30歲購買50萬保額,保終身,30年繳費,我們看一下保費:

(點擊查看大圖)

(點擊查看大圖)

具體如何選擇,小開幫大家歸納了一下:

■ 如果預算緊張:

只選基礎責任就足夠了,即便保終身,價格也比較便宜,而且沒重疾理賠后非同組輕中癥責任不終止,非常實用。

■ 如果想要提高保障力度:

可以附加疾病關愛保險金,這項責任可以讓被保人在黃金年齡段能夠享受更高的保額,提高保障力度。

■ 如果預算很充足:

擔心癌癥后期治療,選擇附加惡性腫瘤/原位癌擴展保險金;

擔心患過一次重疾后,后續還有重疾風險,就可以直接附加重大疾病擴展保險金,解決后顧之憂。

另外,也需要提醒大家,重疾險的意義,在于彌補重大疾病治療過程中的隱形損失,如無法工作的收入缺口、治病康復期間的車貸房貸、康復期間的各項費用等。

而想要充分發揮重疾險的作用,還是要與百萬醫療險相結合,用百萬醫療險報銷高額治療費用,而其他無法報銷的經濟損失,由重疾險承擔。

(點擊圖片了解百萬醫療險)

(點擊圖片了解百萬醫療險)

在投保過程中,如果對保障內容、保險條款、健康告知等有任何問題,咨詢開心保在線客服,獲取1對1解答~

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心