《怒嗆人生》,一部豆瓣評分8.8的電視劇,雖然整部劇只有10集,但故事緊湊,情節抓馬,把我們平靜下壓抑的焦慮與“瘋狂”演得淋漓盡致。

回想下,生活中的我們好像總會時不時的焦慮,

小時候羨慕學習好、跳級的小伙伴,

上學了羨慕還沒畢業就早早拿offer的同學,

工作了加班到內卷卻羨慕那些早已上岸的朋友,

好不容易「卷」到了還算過得去的工資,卻發現,別人已經賺夠了錢提前退休了。

如今,別說提前退休,很多人自嘲到能活到退休就已經慕了

而且退休后,還有很現實的問題需要考慮,那就是「養老成本」。

畢竟,在我們的印象中,有個根深蒂固的詞「安度晚年」,其實這個成本很高,但是我們可以賺取足夠多的錢的時間卻非常有限。

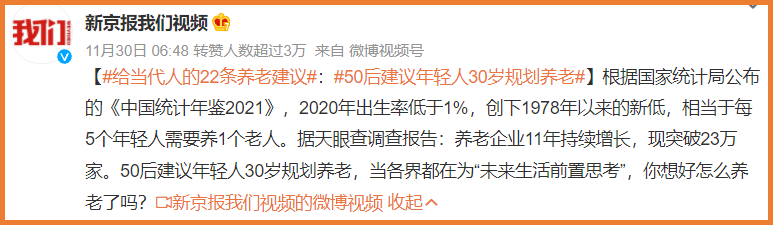

(圖片來源:微博)

(圖片來源:微博)

別說提前退休了,到底存夠多少錢,我們才能體面點養老?

一、為什么要算存多少錢養老?

在思考「養老需要多少錢」之前,我們還有一個問題需要思考:我們為什么要算「養老要多少錢」?

年輕時掙錢多,大家都不太會想到日后,但是,如果你只有養老金的話,退休后的收入,和退休前的落差可能會超出你的想象。

舉個例子,一個在北京月薪1萬的年輕白領,保證每年按照實際工資60%的基數繳納社保,總共繳納20年,才能領到相當于現在6000元的退休金。

而這只是理想情況。數據顯示,2022年我國退休職工人均養老金為每個月3158元。

一天100塊, 看似能解決溫飽,但但凡有點額外的支出,就很難支撐。

況且,很多人的退休金,根本達不到這個數額。

我國的養老金替代率(指退休時的養老金領取水平與退休前工資收入水平之間的比率)僅有 40% 左右。

所以,不提前做儲備,想要在退休后仍保持現在的生活水平,很難。

二、存夠多少錢,才能體面養老?

那么,到底存多少錢才能夠退休,體面養老呢?

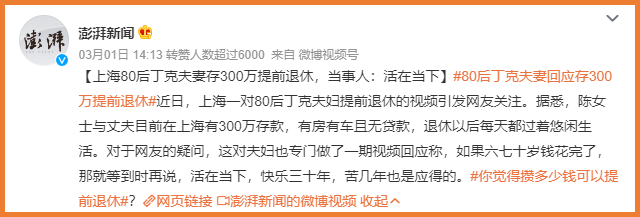

前一陣,上海一對80后丁克夫妻提前退休引起了熱議,兩個人在上海有300萬存款,有房有車無貸款無孩子,提前退休不能說大富大貴,但起碼衣食無憂。

(圖片來源:微博@澎湃新聞)

(圖片來源:微博@澎湃新聞)

當然,也有人提出,這沒有考慮通貨膨脹,300萬以后就不值錢了。但問題是,絕大部分打工人每月拿著頂多萬八千的工資,連這300萬都沒有

根據國家統計局公布的信息,2022年全國居民人均可支配收入36883元,而從人均壽命的角度來算,現代人退休后的生存周期大約為27年,綜合算下來,起碼要存100萬。

再去掉剛才小開所說的「人均養老金為每個月3158元」,看上去似乎存個二三十萬就夠了。

但事實真的如此嗎?

顯然不是。

首先,人均養老金3158元,但真正能達到平均線的實在太少。

人社部數據顯示,當前我國大約有3億人在領取養老金,其中約1.3億人領取的是職工養老金,有大約1.7億人領取的是城鄉居民養老金。

而我國城鄉居民養老金平均只有170元/月左右。

其次,不管是二三十萬,還是100萬,這個估算只涵蓋了日常花銷,卻沒有涉及到任何其他費用,如醫療費用、生活休閑娛樂費用,以及應急費用等。

根據零壹智庫的《中國老年人金融服務發展報告》,我國老年人消費支出還要略微高于全國整體水平。

所以,如果只存這筆基礎的「養老錢」,那想吃飯加個雞腿,都得慎重了

三、怎么才能存夠養老錢?

多少錢才算「夠」養老,其實沒有嚴格的標準答案。

但如何量力而行,選擇適合自己的方式進行長期規劃,卻是有「答案」的。

在銀行利率下行、P2P爆雷、信托延兌層出不窮的情況下,如何鎖定長期、穩定的收益,需要我們慎重考慮。

如果對風險很謹慎,希望手里的辛苦錢能在保值基礎上穩健增值,那理財類保險是非常好的選擇。

最近,「保險新開發產品定價利率或從3.5%降至3.0%」的報道,更是讓很多人意識到,該上車還是要抓緊時間上車。

尤其是增額終身壽險,可選擇的空間可以說將會越來越少。

在大家的傳統印象中,都覺得增額終身壽險責任太復雜,很難看得懂,但小開最近發現一款「寶藏」產品—— 太保鑫相伴(尊享版)終身壽險 。

責任清晰易懂,特別適合想買一份終身壽險鎖定長期利益,又不知道該怎么選的小伙伴。

• 有效保額每年3.5%遞增

• 可減保靈活調配資金,滿足流動性需求

• 支持保單貸款緩解現金壓力

• 可對接高品質養老社區,養老無憂

(點擊圖片了解)

(點擊圖片了解)

另外,具體投保過程中的疑問、利益演示,可咨詢開心保在線客服,獲取1對1解答,還可領取1份專屬財富規劃書↓↓↓

(長按識別二維碼領取)

四、寫在最后

我們都知道,金錢并不是衡量幸福的唯一標準,更不是晚年生活的唯一依靠。

我們見過很多生活富足卻因為子女或者疾病等原因,終日郁郁寡歡的老人;

也見過很多雖然物質生活一般,但生活幸福、共享天倫的老人。

但我們也知道,錢能解決很多不幸福的矛盾來源。

無需很多,但早做準備,總好過百事皆哀。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心