大家都知道,買保險時,一定要看清條款,關注保障內容,知道保什么不保什么,另外還要 清楚繳費年限、保障年限等等。

但我們似乎總會忽略一個重要指標,那就是 現金價值 。

尤其前一陣3.5%預定利率下調,不少朋友都買了年金險和增額終身壽險,現金價值這個詞的出現的頻率就特別高。

可是很多人都沒弄明白,到底什么是現金價值。現金價值就是退保的錢嗎?

今天小開就和大家一起來聊聊:

• 現金價值就是退保的錢嗎?

• 現金價值有什么用?

• 現金價值是怎么計算的?

現金價值是什么?

現金價值,指根據保險合同的約定,保單累積的實際價值。

簡單點說,當我們退保的時候,退回來的錢就是現金價值。一份保單的現金價值有多少,就代表著這份保單值多少錢。

一份保單在未來每一年的現金價值有多少,在投保時就已經確定好了,不會隨意發生變化。

我們所購買的長期人身保險產品,每份保險合同里都會附有現金價值表,什么時間能退多少錢,都寫的很清楚。

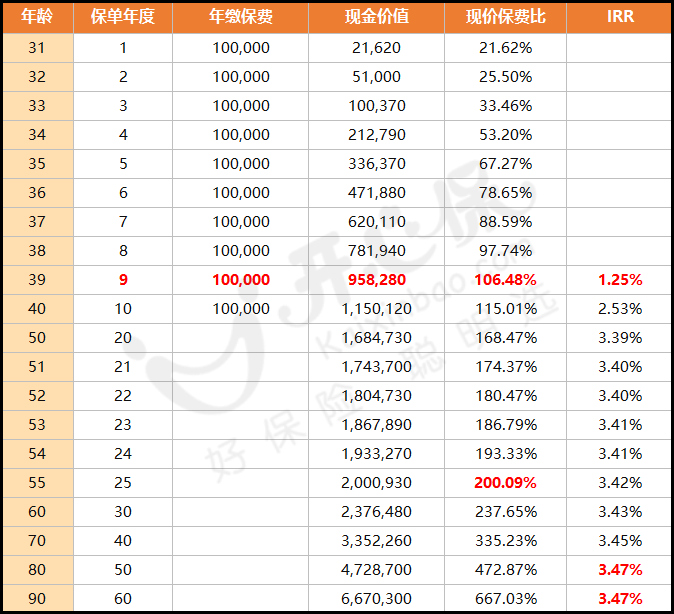

我們以一款30歲男性,年交10萬,10年繳費的增額終身壽險為例:

(點擊查看大圖)

可以看到的是,第一個保單年度,繳納了保費10萬,此時保單現金價值為21690元,如果此時退保,只能拿回兩萬多元。

在第10個保單年度,累計已交保費達100萬,此時的保單現金價值已經達到了115萬多,超過了已交保費,而且之后不用再交錢了,現金價值一直增長。

當被保險人55周歲,即第25個保單年度時,保單的現金價值已經超過了200萬,達到了已交保費的兩倍。

現金價值是隨著時間的推移而穩步增長的,其將貨幣的時間價值展現得淋漓盡致。

現金價值有什么用?

那么,現金價值除了退保的時候有用,還有其他的用處嗎?

答案是當然。

尤其是對于理財類保險, 無論是保單貸款、減額繳清,還是減保、墊交保費時,都有用。

1、保單貸款

很多長期險產品支持保單貸款,當投保人需要用錢的時候,可以用保單的現金價值作為擔保,向保險公司申請貸款,一般最高可以貸出保單現金價值的80%。

不過,申請保單貸款后,要記得按規定及時償還本金和利息,以免后續保障受到影響。

2、減額繳清

如果投保人不能按合同約定繳納保費,可以將保單現金價值作為躉交保費,把降低保額后的保單剩余保費一次性繳清。

3、減保

很多增額終身壽險支持減保,即將保單的部分現金價值取出,資金的使用更為靈活。

4、自動墊交保費

提起自動墊交保費,可能有的朋友不是很熟悉,如果保單有自動墊交保費的功能,那么當保單沒有及時繳納保費時,先用保單的現金價值墊付保費,投保人后期再補繳保費和逾期利息。

自動墊交保費的前提,是保單現金價值要高于當期欠繳保費。

由此可見,現金價值的用處還是很多的。

現金價值是怎么計算的?

那么,保單的現金價值是怎么計算的呢?

小開剛才說了,保單的現金價值不用我們自己來算,它涉及到的方面很多,在投保時就已經確定好了,會載明于保單之上。

如果想要了解一下的話,小開直接上一個簡單的公式:

現金價值 = 已交保費 - 保險公司的管理費用-銷售傭金-風險保費+ 剩余保費所生利息

在保單的前幾年,現金價值都會比較少,因為在前期累計繳納的保費少,投資收益也少,扣除各項成本后,就不剩多少價值了。

而逐漸的,現金價值就會越來越高,有些險種會超過已交納的保費,增額終身壽險就是如此。

對于理財類的產品來說,現金價值相對高一些,而純保障的長期重疾險、定期壽險等,相對現金價值低。

但這也是很正常的,畢竟我們購買此類產品的目的是要用最小的支出去抵御最為高發的風險,保障內容才是最重要的。

如果一款產品不知道現金價值如何查看,或者在保障責任上有任何問題,可以咨詢開心保在線顧問,獲取1對1解答哦~↓↓↓

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心