前一陣,關于延遲退休的話題,著實讓大家又慌了一批。

有的小伙伴覺得延遲退休,等待輪到自己是不是退休就遙遙無期,體弱多病了還要工作。

有的小伙伴干脆更喪,覺得每個月拿那么多的錢用來交社保,萬一沒熬到退休人就沒了,養老金不就白交了?

那么,如果真的「退休前身故,養老金的錢就白交了嗎?」

社保養老金到底有多少錢?

先來說說關于社保養老金。

養老保險也就是我們所俗稱的退休金,是五險一金的一項,其主要分為兩種,即 職工養老保險 和 城鄉居民養老保險 。

職工養老保險 是由企業和員工共同繳納,各地的繳納比例、基數不同。

其中,企業繳納的部分進入統籌賬戶,而個人賬戶的部分進入個人賬戶。最終,我們到手的養老金與繳費年限、繳費水平等相關。

而 城鄉居民養老保險 則由政府補貼和個人交費構成,基礎賬戶由政府來規定,有固定標準,各地標準不同,而個人繳納的部分,則也會進入個人賬戶。

領取養老金需要同時滿足兩個條件,即 社保繳滿15年 以及 達到退休年齡 。

至于退休后能領多少錢,也受到很多因素的影響:

如退休時上年度在崗職工的月平均工資、繳費年限、繳費標準、個人收入等,每個地區也有不同。

所以,領退休金猶如開盲盒,真正的數額大多是等到辦理時才能知道。

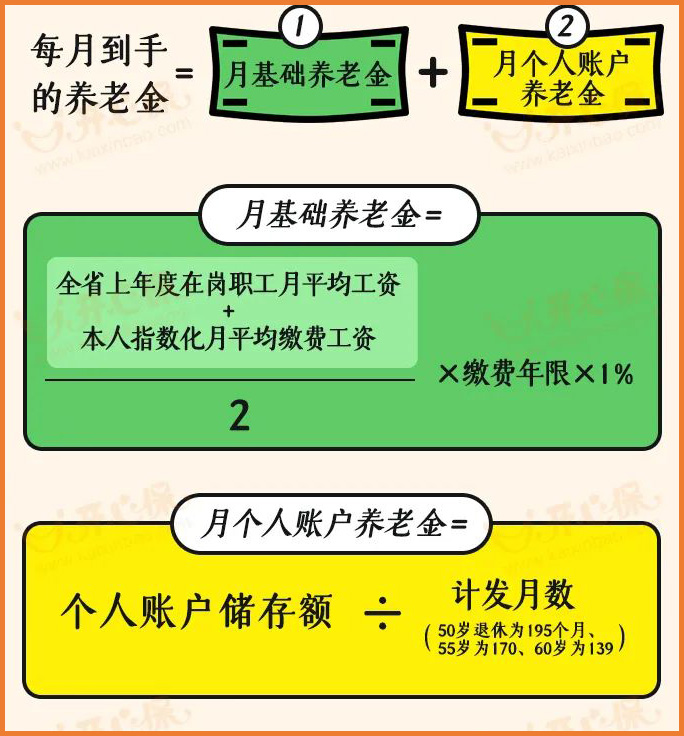

用一個公式來看:

每月到手的養老金 = 月基礎養老金 + 月個人賬戶養老金

(點擊查看大圖)

舉個例子:

趙先生月薪5000元,今年9月滿60歲退休,正好繳納了15年社保。因去年所處地區在崗職工月平均工資4500元,他在當地平均工資的60%-300%之間,養老保險單位繳納16%,個人繳納8%,其中個人繳納部分是7.2萬元。

第一個月趙先生領到的養老金即為:

月基礎養老金:(5000+5000×0.6%)÷2×15%=600元

個人賬戶養老金:72000÷139=517.99元

合計首月養老金即為1117.99元。

萬一退休前身故,

養老金就白交了嗎?

那么,萬一退休前身故,養老金就白交了嗎?

并不是。

我們剛才說了,無論哪種類型,養老保險里的錢都會進入兩個賬戶:統籌賬戶和個人賬戶。

統籌賬戶里的錢,即單位繳納的部分,如果人不在了,是不會退還給我們的。

但個人賬戶里的錢屬于個人財產,則連本帶息,全部返還給法定繼承人。(是的還有利息! )

)

個人賬戶里有多少錢,可以在各地的 社保官網 或者【支付寶-市民中心-養老金查詢】中可以查到。

需要注意的是,如果已經領了一段時間的,則要扣除已經領取的錢。

仍然以剛才的趙先生舉例,他的養老金按照139個計發月數來算,如果未領滿139個月,則返還的是個人賬戶里剩余未發放的錢。

(點擊查看大圖)

另外,如果還沒退休就去世,還有兩筆錢可以領,那就是 喪葬補助金 和 撫恤金 。

■ 喪葬補助金

參加職工基本養老保險,如參保人員因病或非因工死亡,會給家屬發放喪葬補助金,減輕辦理喪事帶來的經濟負擔。

喪葬補助金具體的金額,各地因規定不同,差異就比較大。

而如果參保人員是工傷身故,則領取的是工傷喪葬補助金,為6個月的本地區上年度社會平均工資。

■ 撫恤金

參加企業職工基本養老保險人員去世后,還可以領取一筆撫恤金,各地的標準也有所不同,死亡時上年度全省城鎮常住居民月人均可支配收入標準為基數,有的地區是是10個月,有的地區是20個月。

如繳費年限不滿15年,則領取的撫恤金與繳費年限掛鉤計算,多繳多得。

這筆錢雖然不多,但也能彌補一部分家庭損失了。

擔心錢不夠花,還要做這些準備

所以,即使在退休前身故,也不必擔心「錢都白交了」。

關于養老金的問題,大家還是該交交著,起碼給自己一份兜底的保障,這才是關鍵。

說到「兜底」保障,小開就不免嘮叨幾句,社保中的醫療、養老,是「保而不包」的性質,面對生活中不可控的風險,配置必要的商業保險是必不可少的。

更多關于商業保險配置方案,咨詢開心保1對1在線顧問獲取專屬服務,還可免費領取家庭保障規劃書一份↓↓↓

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心