「錢攢夠了就退休,這班兒誰愛上誰上」

這恐怕是所有打工人的夢想,

可錢,有多少才算夠呢?

前幾天,一條 #24歲女生存夠10萬元靠利息生活# 的熱搜火了起來。

據了解,這位24歲的姑娘攢夠了10萬元,靠每天的利息吃飯,偶爾接接兼職單,已經提前過上了「退休生活」。

(圖片來源網絡)

女生受到關注后,網上出現了很多質疑的聲音。

覺得十萬塊遠遠不夠退休,頂多能躺平一陣子。

但她認為,還是以自己當下的感受為主,暫時先這樣生活。

10萬就能退休?還有這種好事?

小開立馬緊急算了筆賬,失望地發現,雖然自認為物欲不高,

但即使沒有房貸車貸,手里有十萬塊,也是不敢不上班,只靠利息生活的。

好不容易把美麗的白日夢摁下,這條熱搜剛過去沒兩天,知乎又彈出一條:有現金一千萬,可以躺平了嗎?

(圖片來源社交媒體)

怎么回事,最近是什么吸金體質,大數據已經給我推這些了嗎?

一千萬,這是做夢都不敢做的程度,畢竟想想自己中彩票也才停留在五百萬的量級啊!

小富靠勤,大富靠命。

經過嚴謹縝密的思考(妄想),小開終于決定,給自己先定個小目標:一百萬!

可或許有人又會質疑,一百萬也躺不平吧?

去年,30歲碩士存100萬辭職養老 的新聞,讓FIRE(「財務獨立,提早退休」)的生活方式進入大眾視野。

小汪在30歲前通過本職工作+兼職、「摳門」攢錢,再加上家里給的零花錢,最終,算上辭職后提取的公積金,各項存款剛好滿100萬。

(小汪的記賬習慣)

經過篩選,來自新疆的小汪選擇了中國暖都西雙版納,冬暖夏涼,安定下來。

將自己的經歷發布到網上后,小汪的第一條視頻就爆了,

無論是華為的員工,丹麥留學的博士,在日企工作的社畜,新西蘭的程序員,還有一些在工廠流水線上打螺絲的,

許多以FIRE為目標的一群人,都向他「取經」。

當然,質疑的聲音也紛至沓來,有很多人表示,小汪根本扛不過通貨膨脹,再過10年,他就是全世界最窮的人。

對外界這些聲音,小汪只是笑笑:

「我也在動態地觀察,西雙版納的房子租了一年,這一年都是我的數據測試期,只要我的收入能覆蓋支出,我就會堅持下去。」

和小汪差不多經歷的,還有來自濟南的36歲王女士。

2023年,王女士和丈夫各自存款達到了150萬,于是將這共計300萬元存到銀行,其中一部分買了理財,每個月的利息八九千塊錢。

家里的房和車都是全款,沒有房貸、車貸的壓力,父母也都年齡不大,身體健康,女兒8歲,除了上輔導班,花銷也不大。

于是王女士她選擇了不再上班,提前退休,除了照顧孩子,平時健身旅游,享受生活,「感覺很松弛」。

她還分享了自己靠300萬元存款利息生活的日常,記錄了一日三餐、購物、出行等具體消費金額。

(王女士的自媒體賬號)

沒想到,這條新聞下,依然有網友吵翻天。

有羨慕自己也想要提前退休的,有質疑表示自己存款比這多還在上班的,還有人說三百萬根本不夠花,

現在存300萬養老,就像30年前以為存10萬塊就能過一輩子一樣。

每個月光利息就八九千還不能退休,這讓沒存款而且工資不夠八九千的打工人情何以堪

其實,攢夠多少錢能退休,每個人的標準不一樣。

有的人物欲低花銷少,有些城市的生活成本也低,想要「茍住」,并不需要上千萬。

麻省理工學院學者威廉·班根(William Bengen)就提出過一個「4%原則」,即:

當攢夠一年生活費的25倍后,就可以憑借4%的理財收益率,實現退休。

而根據各城市2021年國民經濟和社會發展統計公報,也有機構選取了全國21多個超大城市和特大城市,算出了平均的生活成本。

根據數據:

上海人均月消費4073元,個人存款底線約122萬;

廣州人均月消費3930元,個人存款底線約118萬;

杭州人均月消費3717元,個人存款底線約112萬;

北京人均月消費3637元,個人存款底線約109萬;

長沙人均月消費3132元,個人存款底線約94萬;

大連人均月消費2481元,個人存款底線約74萬;

鄭州人均月消費2164元,個人存款底線約65萬;

……

當然,看數字就知道,這個存款數只是保證你活在當地的平均線上,離「財富自由」還遠得很。

而且這只是個人存款,如果計算家庭存款,還得算上老人和孩子,那就更不夠了。

即使攢夠了100萬、300萬,錢夠花,但面臨的問題也不小。

首先第一關,就是如何攢住錢。很多人手里有了錢,就很容易被別有用心的人盯上,而人的需求感有時候是無止境的,

一旦進入一個騙局,或者來一場「創業」,幾百萬都不夠折騰的。

(避免中產返貧的幾大利器,不要借錢,不要創業,不要投資。)

手里有錢,首先要確保這筆錢能細水長流地放在手里,源源不斷地產生收益。

還有一點不可否認的是,年齡越大,開銷會越大。

年輕時一個月可能一千多就夠,但上了歲數,身體狀況變差,護工、就醫、吃藥,開支都會越來越高,遞增的生活費用需要考慮在內。

更何況長壽也是有風險的,2021年我國人均壽命78.2歲,80多歲的老人如今已經不是什么稀奇事。

如果現在30歲,則還有未來將近50年的花銷需要考慮,現在雖然可以靠利息,但如今利率下行到什么程度,大家心里想必都有數。

剛才我們所說的「4%原則」,前提是要能達到4%的理財收益率,

且不說未來的預期收益如何,就看現在,

無論是銀行的存款利率,還是理財類保險的預定利率,也都難覓4%的蹤跡。

這一樁樁一件件現實問題,我們甚至還沒來得及談到「錢在貶值」這件事呢

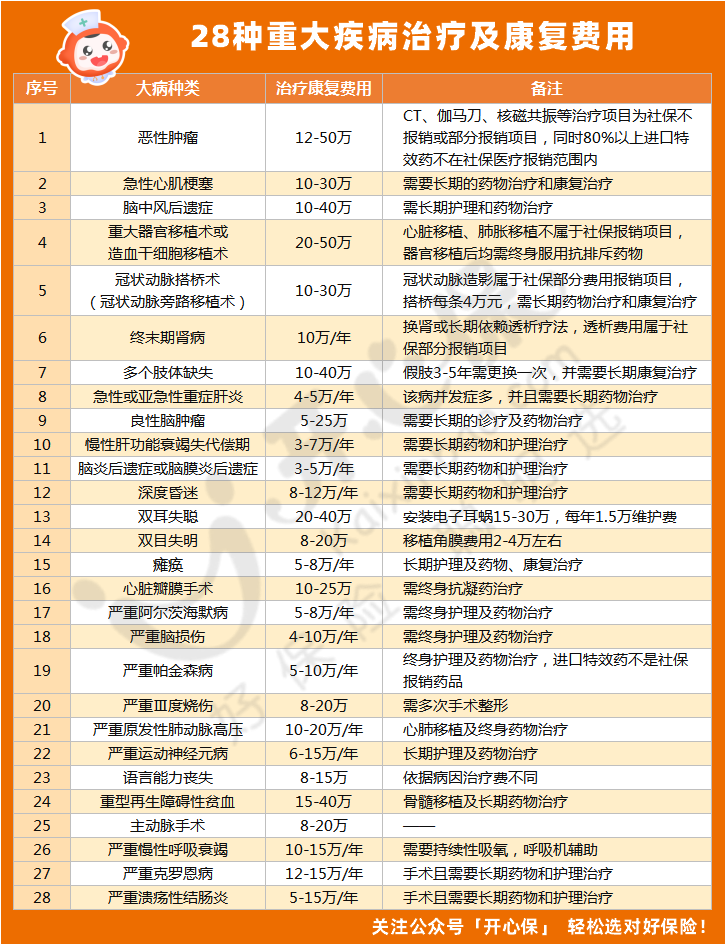

另外再講一個更基礎的,就是大病風險。

一百萬也好,三百萬也好,平常花可能是夠了,但一旦進了醫院,再多的鈔票也只能是「流水」。

別的不說,一針就能消滅癌細胞的CAR-T特效藥,售價120萬……

至于各種重大疾病的花銷,大家也大多聽說過,這也就是近幾年百萬醫療險火爆的重要原因之一。

所以,即使真的有幾百萬,建議還是拿出一部分預算做好基礎的風險保障,

如果罹患重疾,它起碼能保障現有的資產不受損失;如果高額就醫,它起碼能為我們支付上百萬的醫藥費。

另外要說的,就是理財類保險。

靠利息生存就免不了要談理財,除了正常的存款或者其他儲蓄,

建議大家可以拿出一部分錢,購買 增額終身壽險 或者 養老年金險 ,把這部分錢鎖定起來不動,

用不上的時候可以錦上添花,如果真有用得上的時候,也是雪中送炭的底氣,

說白了,到這個時候,再買這種保險,倒不單純為了鎖定長期收益,實在是為了鎖定長期「風險」,即財富遭受變故的風險。

更多關于保障方案規劃,保障責任解讀,可以咨詢開心保1對1在線保險顧問,獲取專屬服務↓

(打開微信掃一掃)

(打開微信掃一掃)

做好規劃的前提下,享受當下,也是一種很棒的生活方式~

替FIRE人群規劃了一圈,小開仿佛自己也已經財富自由了,已經開始規劃有了300萬去哪玩 了!

但仍然還是要說,最后,小開要跟大家一起沾沾財氣,祝我們都鈔票多多,早日財富自由~

如果財富自由了,你有什么規劃?

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心