每到歲末年初,各大保險公司數據指標清算就開始了。

隨之而來的就是2024年理賠報告。

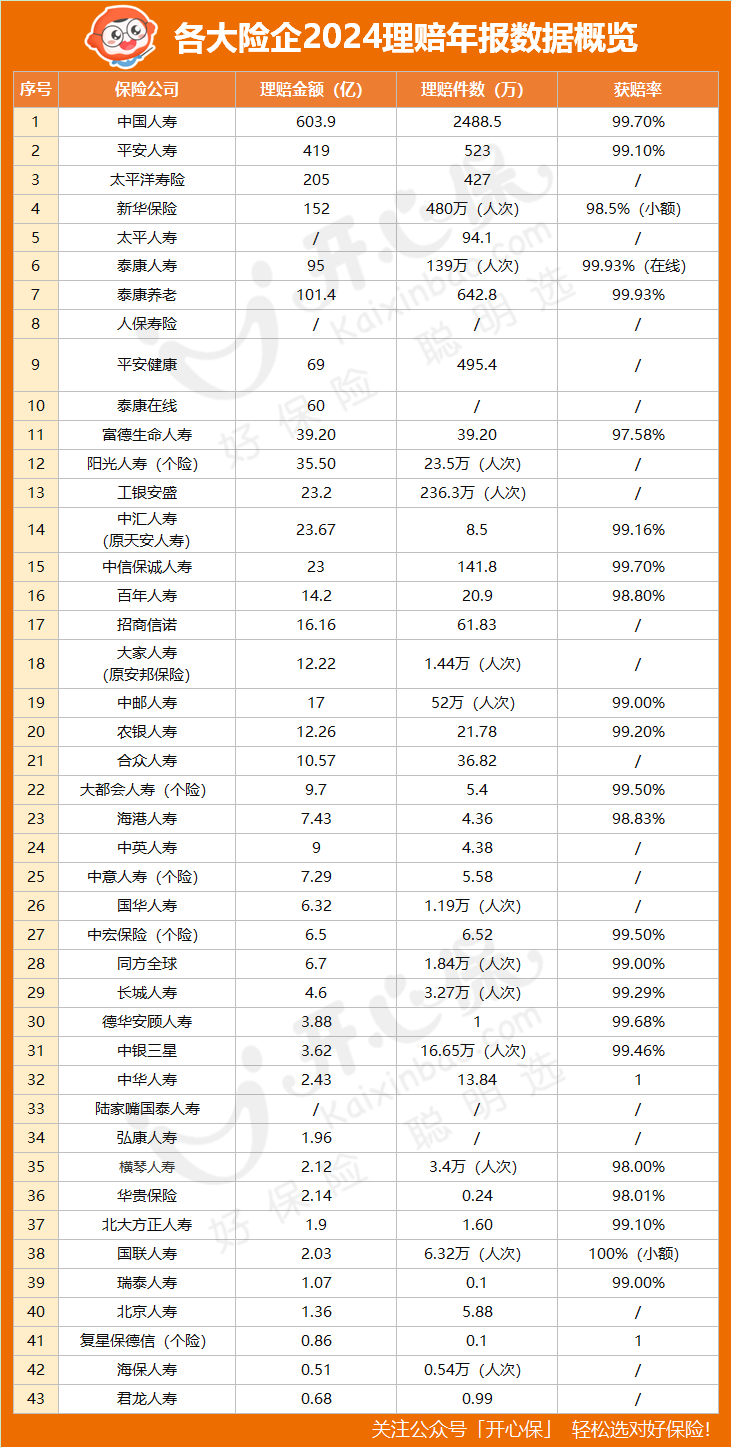

最近2024年各大保司的理賠報告已經紛紛出爐。

從年度理賠數據就很容易看出保障缺口在哪兒,理賠風險哪些更高!

每年,小開都會通過報告和大家嘮點什么,今年也不例外!

保費規模與賠付支出同步增長

先來看一組數據——

2018年:中國保險業保費收入3.8萬億,賠付支出1.23萬億元;

2019年:中國保險業保費收入4.26萬億,賠付支出1.29萬億元;

2020年:中國保險業保費收入4.5萬億,賠付支出1.4萬億;

2021年:中國保險業保費收入4.49萬億,賠付支出1.56萬億元;

2022年:保險業保費收入4.7萬億,賠付支出1.55萬億元;

2023年:保險業保費收入5.12萬億,賠付支出1.89萬億元;

2024年前三季度:保費收入4.79萬億元,賠付支出1.73萬億元。

近5年,每一年保險理賠數額都在1.4億以上。

透過保費數據也進一步說明了人們的保險意識的確是越來越強。

獲賠率高達99%

你是不是還沉浸在買保險容易,理賠難的老思想里?

透過2024年各家險企及其分支機構的保險理賠年報來看,2024年獲賠率幾乎均為99%左右,有險企獲賠率逼近100%。

從理賠數額來看,多家保司都是上億,甚至有頭部保司達到了百億級別。

想想這錢真是多少家庭的救命錢!

咱們拋開誤讀健康告知、保險責任理解偏差等問題,可以看出這個獲賠率真是不低了。

惡性腫瘤理賠占比仍是最高

以大家最關心的重疾險為例,惡性腫瘤仍是占據了理賠榜首位。

(2024平安理賠報告)

通過理賠報告數據,我們可以發現以下幾個問題:

女性>男性

去年總結重疾理賠性別占比時,女性賠付比例就明顯高于男性。

縱觀2024年多家保險公司的重疾險理賠性別占比,依然如此!

醫學統計顯示:由于男女生理結構及體內激素水平的差異。

高發的甲狀腺惡性腫瘤女性發生率遠高于男性。

乳腺癌、宮頸癌等也是女性高發惡性腫瘤。

因此,女性的確比男性更易發生惡性腫瘤。

41-60歲為高風險年齡段

各年齡段里面,重疾理賠的重災區集中在41-60歲。

雖然說這個年齡段和投保人群的年齡占比有一定的關聯性。

但根據往年的理賠報告來看,疾病的高發年齡段的確集中在41-60歲之間。

其次是18-40周歲,獲賠率也是非常高的。

所以也一再的提醒過大家,配置重疾險一定要趁早,盡量去覆蓋高發的疾病年齡段。

重疾保額不足

無論大小保險公司,反映出的一個共同的問題就是:

重疾保額普遍偏低。

重疾險和醫療險不同,保額不僅僅是用來看病那么簡單。

它需要兼顧收入損失、康復休養、營養費等等。

所以在經濟情況允許的前提下,一定要優先把保額做足!

甲狀腺癌排首位,肺癌緊隨其后

在癌癥數據中,甲狀腺癌近幾年來持續位居理賠榜首。

男女惡性腫瘤TOP3中,除了甲狀腺癌之外,肺癌分別占據了男性TOP2,女性TOP3。

男性TOP3高發癌癥:甲狀腺癌、肺癌、腸癌

女性TOP3高發癌癥:甲狀腺癌、乳腺癌、肺癌

如此高的發病率,最重要的一個因素就是低劑量螺旋CT的普及。

相比普通的胸部X射線,低劑量螺旋CT可提高83%發現早期肺癌。

這點和過去甲狀腺癌暴增頗有相似。

不過值得慶幸的是,早期的檢測有利于將癌癥風險大大降低,預后更佳。

最后想說,

買保險從來不是為了拿到理賠的那一天。

但真的奉勸大家早一點,再早一點為自己和家人配置好必要的保障。

因為風險永遠不會等我們都準備好了才來。

我們能做的就是提前準備好轉嫁風險的能力。

畢竟,無論到什么年齡、生活經歷什么樣的低谷,身體健康永遠是首位!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心