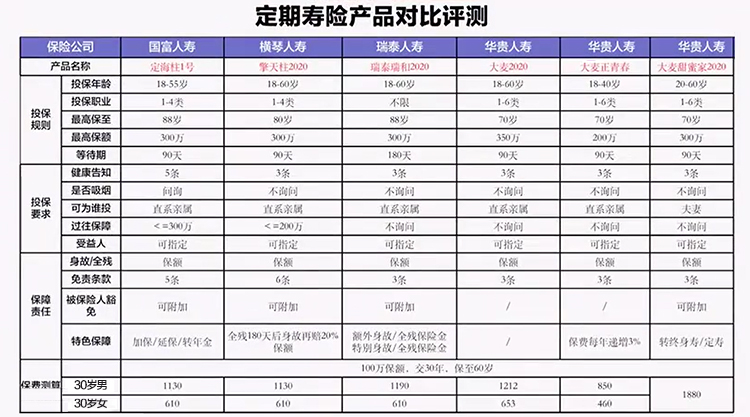

性價比最高的是定海柱一號和擎天柱2020,不過定海柱的健康告知比較嚴格,而且對職業要求有限制,高危職業是不能買的,懷孕28周以上的孕婦也不能購買。 擎天柱2020是除了最基本的身故/全殘保障外,如果被保險人全殘后再身故的話,額外多賠付20%的保額的,但擎天柱的免責條款中規定,酒駕或無證駕駛導致的身故或者全殘,這個就不賠了。 三、那有沒有投保條件寬松,不限制職業類別的呢? 瑞泰瑞和2020可以考慮入手,瑞泰瑞和的健康告知里是沒有提到結節或者是乙肝的,換句話說,不管你是甲狀腺結節,肺部結節,或者是乙肝大三陽、小三陽都是可以投保的,而且不限制職業要求,比如貨車司機,防爆警察之類的高危職業都是可以投保的。

性價比最高的是定海柱一號和擎天柱2020,不過定海柱的健康告知比較嚴格,而且對職業要求有限制,高危職業是不能買的,懷孕28周以上的孕婦也不能購買。 擎天柱2020是除了最基本的身故/全殘保障外,如果被保險人全殘后再身故的話,額外多賠付20%的保額的,但擎天柱的免責條款中規定,酒駕或無證駕駛導致的身故或者全殘,這個就不賠了。 三、那有沒有投保條件寬松,不限制職業類別的呢? 瑞泰瑞和2020可以考慮入手,瑞泰瑞和的健康告知里是沒有提到結節或者是乙肝的,換句話說,不管你是甲狀腺結節,肺部結節,或者是乙肝大三陽、小三陽都是可以投保的,而且不限制職業要求,比如貨車司機,防爆警察之類的高危職業都是可以投保的。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心