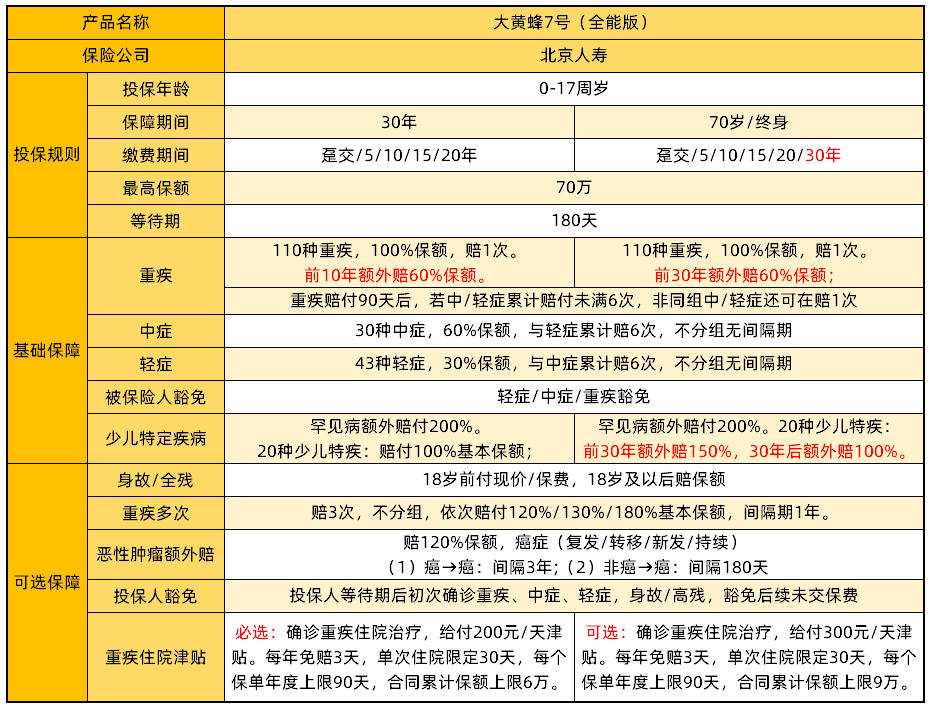

北京人壽大黃蜂7號重疾險保障比較扎實,重疾、中癥、輕癥、少兒特疾/罕疾均有覆蓋,且其他保障也很有特色。那么,北京人壽大黃蜂7號重疾險有什么特色?值不值得買?(點擊下方查看詳情)

1. 基礎保障全面:覆蓋了110種重疾+30種中癥+43種輕癥的保障;

2. 重疾額外賠的多:自帶額外賠,比例直接從 50% 提高到了 60%,相當于買 50 萬可以賠80萬。附加重疾多次賠后,可以不分組再賠 3 次,賠付120%/130%/180%基本保額,第四次重疾的賠付比例多了 30%。

3. 中輕癥共享賠付次數:中輕癥共享6次,這樣的設計更加靈活,提升了被保人獲賠的幾率,非常講究。

4. 少兒特疾保的專又全:20類少兒特定疾病額外賠付100%保額,罕見病有超高比例額外賠2倍保額。

5. 癌癥賠付比例增加:癌癥額外賠比例也增加了,從100%提高到了 120%,而且不管首次確診癌癥,還是非癌,再次確診癌癥,符合條件都賠,比之前只有首次確診癌癥才賠人性化多了。

6. 保障靈活:可以選擇保30年/保至70歲/終身,既可以作為定期保障長時間,作為重疾加大保額賠付,也可以作為儲蓄型重疾險,保障終身。

北京人壽大黃蜂7號重疾險保費測算:

① 預算有限:選擇定期重疾險,做高保額,保至孩子經濟獨立,再讓孩子自己選擇適合那個時代的產品。

以0歲寶寶為例,50萬保額,保30年,20年交費,男寶寶618.3元/年,女寶寶677.8元/年。

② 預算充足:做足保額的同時,把保障年限做長。

同時,因為孩子生命周期很長,發生二次重疾的概率還是有的,所以當保障終身時,建議附加重疾多次賠付和癌癥二次賠付責任。

以0歲寶寶為例,50萬保額,保終身,30年交費,男寶寶2530元/年,女寶寶2490元/年。

總的來說,大黃蜂7號重疾險保障力度強,價格也便宜,無論是預算充足還是預算有限的家庭,都可以給孩子投保這款產品~

今年全網都在安利慧馨安2022少兒重疾險,這款產品保障全面,保額充足,少兒特疾不限時,首次確診額外賠覆蓋了重/中/輕癥,性價比非常高。那么慧馨安2022少兒重疾險真像大家說得十全十美么?有沒有什么缺點?影不影響保障?值不值得買?今天就給大家分析分析。(點擊下方鏈接,官方渠道投保)

一、慧馨安2022少兒重疾險保障怎么樣?

我們想了解一下慧馨安2022少兒重疾險整體保障怎么樣,是不是真的那么好。

01 投保規則靈活

慧馨安2022少兒重疾險是由國聯人壽承保,28天-17周歲可投,保障期限可選30年/70周歲/終身,最長30年繳費。身故責任不捆綁,最高保額80萬。

02 基礎保障全面

慧馨安2022基礎保障全面,保額充足。重/中/輕癥共183種疾病累計賠8次400%基本保額。自帶少兒特疾保障,20種少兒特疾額外賠120%保額,且這項責任不限保障年齡,成年后確診也能額外賠付。

03 可選責任豐富

慧馨安2022可選責任豐富,共有5項可選。首次重/中/輕癥都可以額外賠付,重疾可額外賠付3次,第二次癌癥可賠120%保額。還可附中癥手足口病住院津貼、身故/全殘、投保人豁免。

二、慧馨安2022少兒重疾險有什么缺點?

慧馨安2022少兒重疾險保障責任優秀,保額充足,已經走在了同類產品的前列,很難找出非常明顯的缺點。

01 等待期較長

慧馨安2022等待期長達180天,對于繼續保障的孩子來說,時間還是比較長的。

02 公司知名度不高

現在大家投保都喜歡買大牌的,一是產品品質有保障,二是服務質量高。雖然國聯人壽資本雄厚,但確實線下分支機構不多,大家了解有限。

不過要提醒大家的是:買保險沒必要太看重保險公司,主要關注產品本身的優缺點和自身的需求。

三、慧馨安2022少兒重疾險值不值得買?

慧馨安2022 價格親民,性價比很高:0歲投保,只選基礎保障,50萬保額,30年繳費,男寶寶僅1285元/年;女寶寶1130元/年。平均每天就3塊多,家長少喝一瓶快樂水,寶寶一年的保障就都滿足了。

總的來說,慧馨安2022基礎保障全面不捆綁身故,可選責任豐富價格友好。特別是針對孩子多次重疾、首次額外賠付等都提供了非常具有性價比的保障,搭配靈活,十分適合作為孩子的長期保障。(點擊下方鏈接,官方渠道投保)

自從第一家保險公司倒閉后,大家買保險時越來越關注保險公司本身。雖然保單不受公司倒閉影響,但少一事不如多一事。最近,不少家長想給孩子買少兒重疾險,紛紛留言咨詢慧馨安2022是哪家保險公司的,靠不靠譜。那么今天就幫大家查一查 (點擊鏈接,官方入口了解更多)

一、 慧馨安2022少兒重疾險是哪家保險公司的?

慧馨安2022是國聯人壽推出的少兒重疾險。國聯人壽是2014年12月經銀保監會批準成立的保險公司,注冊資本20億元,總部設于江蘇無錫。國聯人壽的股東背景可不一般,無錫市政府國資委、江蘇省財政廳發起的國聯集團,財力相當雄厚。

據國聯人壽保險股份有限公司最新一期的償付能力報告顯示:核心償付能力充足率為166.5%,綜合償付能力充足率為166.5%。2021年2季度風險綜合評級結果為A類, 3季度評級結果為B類,均達到行業監管水平。

因此,可以看到國聯人壽保險公司非常靠譜,大家不用擔心產品保障以及投保后的服務問題。

二、慧馨安2022少兒重疾險保障怎么樣?

慧馨安2022少兒重疾險保障責任非常全面,對照著產品信息表,給大家依次介紹。

01 投保規則

02 必選責任

03 可選責任

三、慧馨安2022少兒重疾險在哪里買?

慧馨安2022少兒重疾險是一款互聯網產品,已經在全網上線,投保理賠都可以在線進行。記得要認準經認證的第三方保險平臺進行投保,也可以點擊下方鏈接,官方入口投保。

以上就是慧馨安2022少兒重疾險是哪里買,官方投保入口的解答,希望對大家有所幫助。

北京人壽大黃蜂7號少兒重疾險(全能版)和招商仁和青云衛2號少兒重疾險前后腳上線,可以說一直在暗暗較量,不過這可難壞了眾多寶爸寶媽,不知該給孩子選哪個好了。那么,大黃蜂7號和青云衛2號有什么區別?選哪個好?(點擊下方查看詳情)

大黃蜂7號和青云衛2號兩款產品對比如下:

可以看到,大黃蜂7號和青云衛2號的保障內容非常相似,投保規則,都是0至17周歲未成年可投,保障期限都有30年和保至70歲/終身,交費年期也很多選擇。區別在于,大黃蜂7號的最高投保保額為70萬,青云衛2號是80萬。

保障內容上:基本保障都是重疾、中癥、輕癥、輕中癥豁免、少兒特疾和罕見病;可選保障也是由身故/全殘金、重疾多次賠付、癌癥2次、住院津貼/重癥監護病房補貼組成。

兩款產品主要區別如下:

1. 輕/中癥責任

大黃蜂7號共享賠付次數,理賠門檻低(中癥最高可賠6次或輕癥最高可賠6次或中癥+輕癥最高可賠6次),且首次重疾賠后還有機會再賠;相較于青云衛2號,對中癥賠付更友好。

2. 少兒特定重疾

保70周歲/終身版本,大黃蜂7號的少兒特定重疾高發期(前30年)多賠30%基本保額,且大黃蜂7號的高發少兒特疾嚴重哮喘不限二十五周歲前理賠;青云衛2號在二十五周歲前確診才可理賠。

3. 疾病關愛金

大黃蜂7號是自帶重疾額外賠,但只能保保單前10年或30年;青云衛2號則是可以附加疾病關愛金,且覆蓋重疾、中癥、輕癥額外賠,保障期間選擇保至70歲或終身,這項責任可保障至60歲前,保障時間長。

4. 重疾賠多次

大黃蜂7號可附加重疾額外賠3次,保額分別是120%/130%/180%;青云衛2號可附加重疾額外賠1次,120%保額,并且要與癌癥賠2次捆綁選擇。

5. 身故責任

青云衛2號的身故責任必選身故賠保費或賠保額;大黃蜂7號的身故責任為可選責任,不捆綁更靈活,而且孩子投保重疾險,一般是不需要加身故責任的。

整體來說,這兩款少兒重疾險都不錯,青云衛2號的疾病關愛金保障時間更長,而且是輕中重都可以額外賠;大黃蜂7號疾病關愛金雖然只有重疾可以額外賠,但它的輕癥和中癥理賠次數更靈活。

除了保障上的區別外,到底給孩子選哪個,咱們還得再看看保費才能知道哪款產品性價比更高。

如果0歲寶寶投保,保額選擇50萬,保障終身,保費按30年交,根據不同責任,兩款保費試算如下:

1、只選基礎責任

青云衛2號:0歲男寶寶1995元,0歲女寶寶1720元;

大黃蜂7號:0歲男寶寶1835元,0歲女寶寶1645元。

2、基礎責任+疾病關愛金

青云衛2號:0歲男寶寶2375元,0歲女寶寶2070元;

大黃蜂7號:0歲男寶寶1835元,0歲女寶寶1645元。

3、基礎責任+癌癥二次+重疾二次

青云衛2號:0歲男寶寶2515元,0歲女寶寶2395元;

大黃蜂7號:0歲男寶寶2530元,0歲女寶寶2490元。

注:以上費率中,青云衛2號是帶有身故賠保費的,大黃蜂7號不含身故責任。

從保費來說,不管是保30年版還是保終身版,大黃蜂7號的保費比較低,最高理賠金額都更高。

當然,在保障內容上,青云衛2號的重疾額外賠付時間更長,還多了中癥輕癥額外賠付,可以說是各有各的優勢。

總的來說,在相同保障責任下,大黃蜂7號的保費更低,可賠的保額更高,性價比更高一些。看中綜合性價比的,可以考慮大黃蜂7號少兒重疾險,~

自從大黃蜂6號少兒重疾險上線,這熱度是一直不減,要說最熱銷的少兒重疾險有哪些?大黃蜂6號必在其中,那么大黃蜂6號是哪個保險公司的?應該在哪里買呢?(點擊下方查看詳情)

一、大黃蜂6號少兒重疾險是哪個公司的?

大黃蜂6號是北京人壽保險公司的一款少兒重疾險產品,出生28天至17周歲的人群可投保。這款產品投保靈活、保障充足,在價格上也很有優勢。

• 承保公司:北京人壽保險股份有限公司

• 成立時間:2018年2月

• 注冊資本:28.6億

• 總部:北京市

• 償付能力:北京人壽2021年的核心償付能力充足率為125%,綜合償付能力充足率是161%,償付能力合格。

二、大黃蜂6號少兒重疾險在哪里買?

因為大黃蜂6號少兒重疾險是一款互聯網產品,是由保險經紀公司來銷售的,所以可以買的渠道只有線上,可以點擊下方卡片進入官方投保入口直接購買↓↓↓

大家也不用擔心在第三方平臺買保險不靠譜哈,無論在哪買,大黃蜂6號少兒重疾險背后的承保公司都是北京人壽保險公司,這和在哪買的沒關系。

好了,以上關于大黃蜂6號少兒重疾險是哪個保險公司在哪買的的問題,希望大家能給孩子買到心儀的重疾險。

今年,大黃蜂7號少兒重疾險非常火爆,全網都在推薦,很多家長也是慕名而來,想要了解一下這款產品到底怎么樣?那么大黃蜂7號少兒重疾險好不好?有哪些亮點?今天就給各位家長展示展示(點擊圖片,官方入口投保)

一、大黃蜂7號少兒重疾險有哪些亮點?

亮點1:投保靈活

大黃蜂7號投保非常靈活,0-17周歲投保,保障可選30年/70歲/終身,最長30年繳費,支持躉交,基礎責任不捆綁身故責任,家長可以根據需求靈活選擇。

亮點2:重疾保障高

大黃蜂7號重疾最高投保70萬,自帶額外賠付,前10/30年額外賠60%保額。此外還有少兒特疾保障,確診白血病、重型再障等20種少兒高發特疾最高額外賠150%保額,確診10種罕見病額外賠200%,也就是說首次重疾最高可賠360%保額,保障相當充足。

亮點3:中輕癥保障實用

大黃蜂7號重疾險高發中輕癥覆蓋全面。30種中癥賠60%保額;43種輕癥賠30%保額,不分組無間隔,中輕癥共用6次賠付。最難得的是,重疾賠后中輕癥責任不終止,大大提高了保障的實用性。

亮點4:可選責任豐富

大黃蜂7號可選保障有5項,包括:身故全殘、重疾多次賠付、癌癥二次賠付、投保人豁免、重疾住院津貼。其中重疾多次賠付可以為孩子額外提供3次重疾保障,依次賠120%、130%、180%保額,重疾不分組,間隔期僅1年。

亮點5:價格便宜

大黃蜂7號性價比很高,在同類產品里面花較少的錢,撬動更高的保額。

如果預算有限,保30年定期,50萬保額,保30年20年繳費,只選基礎保障,0歲男寶618元,女寶678元。

如果預算充足,建議保至終身,50萬保額,保終身30年繳費,只選基礎保障,0歲男寶1835元,女寶1645元

二、大黃蜂7號少兒重疾險好不好?

總的來說,大黃蜂7號少兒重疾險表現很優秀,保障齊全,保額充足,價格還不貴,可以說是“夢中情險”,非常值得入手。(點擊圖片,官方入口投保)

以上就是對大黃蜂7號少兒重疾險好不好?有哪些亮點?的內容分享,希望對大家有所幫助。

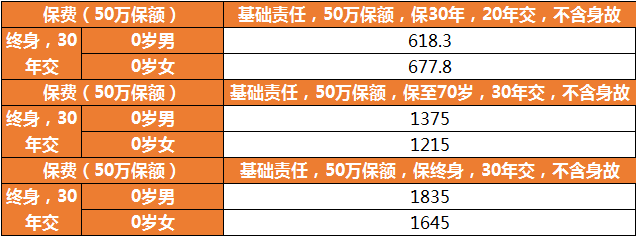

大黃蜂7號少兒重疾險重疾保額高,價格便宜,而且重疾賠付后,中癥、輕癥還能繼續賠付。那么,大黃蜂7號少兒重疾險具體保障如何?值得入手嗎?(點擊下方查看詳情)

大黃蜂7號少兒重疾險保障內容如下:

1、基礎保障全面

(1)重疾保險金

110種重度疾病,賠付1次,賠付100%基本保額。

其中,保30年,前10年額外賠付60%基本保額;保至70歲/終身,前30年額外賠付60%基本保額。

(2)30種中癥保險金

不分組,累計最多賠6次(與輕癥保險金共享),每次60%基本保額,無間隔期

(3)43種輕癥保險金

不分組,累計最多賠6次(與中癥保險金共享),每次30%基本保額,無間隔期

(4)涵蓋了少兒特疾保障

20種特定疾病額外給付保險金:保30年,賠付100%基本保額,賠付1次;保至70歲/終身,前30年額外賠付150%基本保額,30年后額外賠付100%基本保額,賠付1次。

10種罕見疾病額外給付保險金:200%基本保額,賠付1次。

2、可選保障豐富

(1)重度疾病多次給付保險金

110種重疾,賠付3次,不分組,賠付120%/130%/180%基本保額,間隔期1年。

(2)“惡性腫瘤--重度”關愛保險金

賠付120%基本保額,首次癌癥間隔期3年,首次非癌癥間隔期180天。

(3)身故/高殘保險金

18歲前身故或全殘賠付MAX(現價,保費),18歲及以后身故或全殘賠付保額。

(4)附加投保人豁免

投保人等待期后初次確診重疾、中癥、輕癥,或者身故/全殘,豁免后續未交保費。

(5)重度疾病住院津貼保險金

保30年,必選:確診重疾且在公立二級及以上的醫院住院治療按照200元/天給付住院津貼。

保至70歲/終身,可選:確診重疾且在公立二級及以上的醫院住院治療按照300元/天給付住院津貼。

我們以0歲寶寶為例,不同的保障期限費率如下:

保30年,只選基礎保障,投保50萬,20年繳費,男寶寶618元/年,女寶寶678元/年。

保到70周歲,只選基礎保障,投保50萬,30年繳費,男寶寶1375元/年,女寶寶1215元/年。

保終身,只選基礎保障,投保50萬,30年繳費,男寶寶1835元/年,女寶寶1645元/年。

其實,保到70周歲和保終身的保費只相差了500元左右,如果想要給孩子長期保障,建議直接選擇保終身的。

總的來說,大黃蜂7號少兒重疾險核心保障齊全,含少兒特疾以及重疾額外賠付,賠付額度高,保費低,性價比很高~

在少兒重疾險領域,大黃蜂6號和慧馨安2022已經算得上是少兒重疾的天花板了。不過最近大黃蜂6號悄悄升級為大黃蜂7號全能版,保障更全,賠付力度更大。那么,大黃蜂7號全能版怎么樣靠譜嗎?保多少種疾病? (點擊下方查看詳情)

一、大黃蜂7號全能版怎么樣靠譜嗎?

大黃蜂7號全能版是北京人壽保險公司承保的一款少兒重疾險產品。

北京人壽成立于2018年,總部位于北京,注冊資本為28.6億元,主要股東有:北京順鑫控股集團有限公司、北京供銷社投資管理中心、華新世紀投資集團有限公司、北京草橋實業總公司等。

雖然說北京人壽成立的時間不久,但是無論是他的股東實力還是資本實力都是非常不錯的。

但是,要知道一家保險公司靠不靠譜,重點還是得關注它的償付能力達不達標。根據北京人壽保險公司官網的相關公開信息:

綜合償付能力充足率:198%(2021年第一季度)

核心償付能力充足率:198%(2021年第一季度)

風險綜合評級:A級

可以看到,北京人壽保險公司的綜合償付能力達到了198%,風險綜合評級也有A級,因此這款產品是非常靠譜的,也不用擔心公司破產不賠的情況。

二、大黃蜂7號全能版保多少種疾病?

大黃蜂7號少兒重疾險,含183種疾病保障;20種少兒特定疾病/10種少兒罕見病額外賠,重疾賠付后,輕中癥還可再賠付一次,共享6次賠付次數。

而且這款產品的可選責任豐富,滿足個性化需求;投被保人雙豁免,大人或孩子生病,后續保費全免;免費贈送健康管理服務,就醫更省心!

三、總結

少兒重疾險市場一直都比較活躍,產品也是不斷更新換代,北京人壽大黃蜂7號全能版的到來,也讓各位打算給孩子買重疾險的家長有了新的選擇。

以上就是大黃蜂7號全能版怎么樣靠譜嗎,保多少種疾病的相關內容。如果已經打算給孩子配置一份重疾險,那么這款產品值得一試~

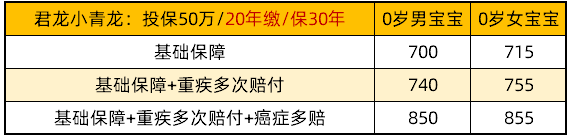

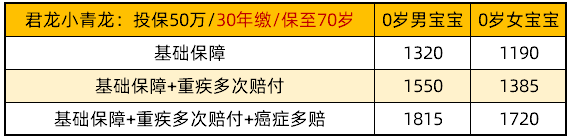

不夸張的說,很多父母給孩子買的重疾+壽險的組合計劃,一多半的保費都是打水漂的!實際上給孩子買純重疾保障非常便宜,最便宜僅幾百元,比如君龍人壽小青龍少兒重疾險。那么君龍人壽小青龍少兒重疾險多少錢一年?劃不劃算?(點擊鏈接,官方入口了解)

一、君龍小青龍少兒重疾險保什么?

君龍小青龍少兒重疾險0-17周歲可投保,保障可選30年/70周歲/終身,最長30年繳費,最高可以買到70萬保額。

君龍小青龍基礎保障簡單:110種重疾賠1次。自帶重疾額外賠付,最高額外賠100%保額。重疾賠付后,中輕癥責任不終止,大大提高了實用性。中/輕癥共賠6次,不分組無間隔,中癥賠付60%保額,為目前市場最高的一批。20種少兒特疾額外賠120%保額,保障很扎實。

君龍小青龍可選保障豐富,包括身故/全殘、重疾多次賠付、癌癥二次賠付、重疾住院津貼、投保人豁免等5項責任。

二、君龍小青龍少兒重疾險多少錢一年?

君龍小青龍不但保障優秀,保額充足,價格也非常親民。

如果預算有限,可以選擇30年保障,投保50萬,20年繳費,只選擇基礎保障,0歲男寶寶每年保費僅700元。10歲前不幸發生重疾,可以一次性獲賠100萬保額。

如果預算充足,可以選擇保至70周歲,投保50萬,30年繳費,只選基礎保障,0歲男寶1320元,女寶1190元。建議附加重疾多次賠付,不到200元額外賠3次,給寶寶更多更全面的保障。

如果預算充盈,可以保至終身。投保50萬,30年繳費,只選基礎保障,0歲男寶1815元,女寶1640元,與市場同類產品對比非常有優勢。

三、總結

總的來說,君龍人壽小青龍少兒重疾險是一款集保障與性價比于一身的優秀產品,它雖然年中才上線,但各方面都保持著相當優秀的水平,值得各位寶爸寶媽投保。(點擊鏈接,官方入口投保)

以上就是對君龍人壽小青龍少兒重疾險多少錢一年?劃不劃算?的內容分享,希望對大家有所幫助。

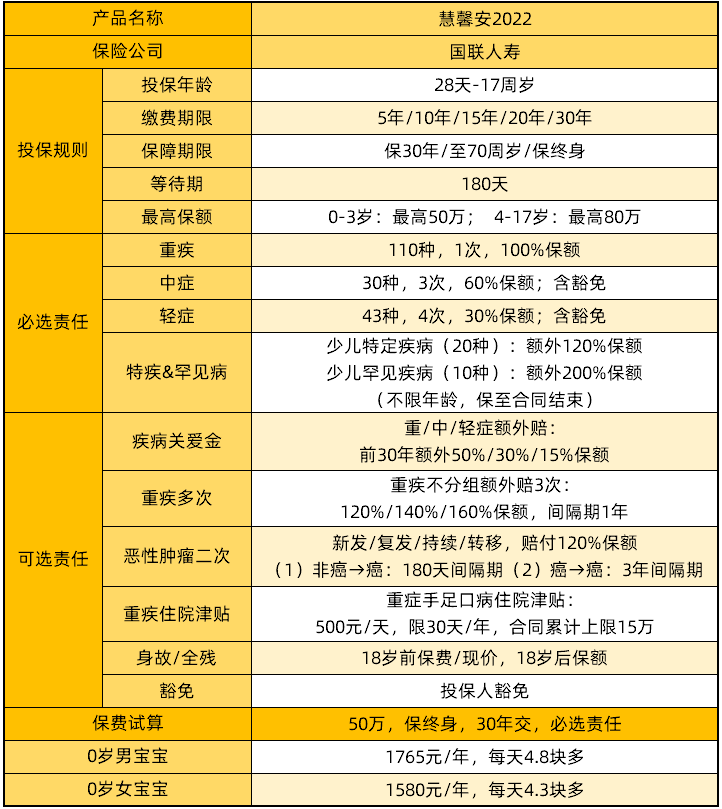

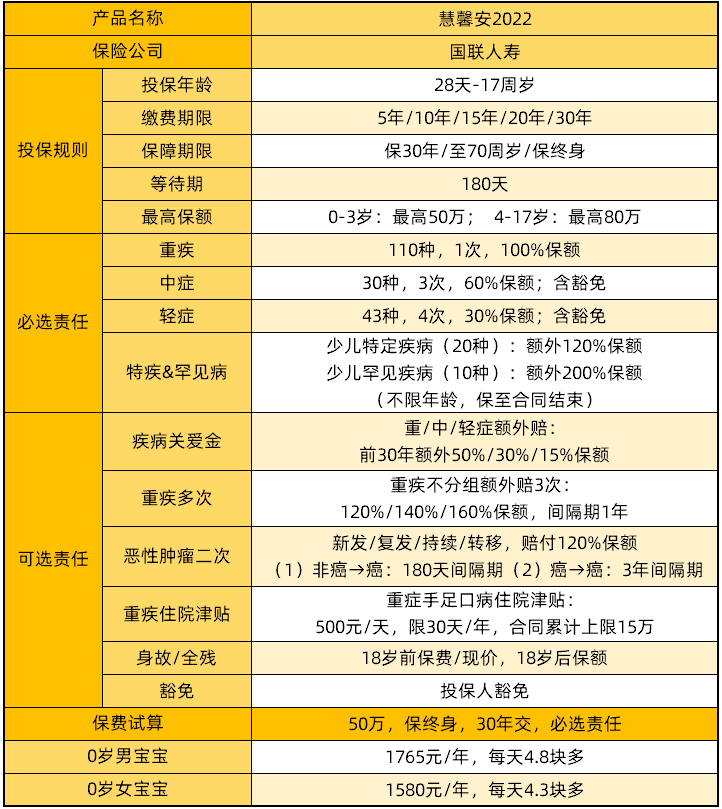

慧馨安2022少兒重疾險是國聯人壽承保的一款少兒重疾險產品,這款產品已經上線很久,但依然保持著很高的熱度。那么,慧馨安少兒重疾險有什么亮點?一年多少錢?(點擊下方查看詳情)

慧馨安少兒重疾險產品形態如下:

1、少兒特疾賠付比例高

目前比較高發的少兒特疾一共有16種,比如比較常見的白血病、嚴重心肌炎等。

而慧馨安2022少兒重疾險一共保障20種特疾和10種罕疾,這些疾病中,有12種是包含在16種疾病中的,并且有10種疾病賠付比例都是基本保額的兩倍多。

2、重疾有額外賠付

這款產品可以選額外賠付,在保單的前30年,重疾、中輕癥都有額外賠付,分別為50%、30%和15%。

3、可選責任豐富

慧馨安2022少兒重疾險除了附加關愛金外,還可以附加重癥手足口病住院津貼、身故保障等。

4、保障期限選擇靈活

這款少兒重疾險有多個保障期限可以選擇。比較短的保障,可以選30年期的,而長一些的,則可以選保至70周歲和終身。

慧馨安2022少兒重疾險投保靈活,有多種方案可以選擇,靈活不捆綁。

而且這款產品的特疾和罕見的病種覆蓋比較全,賠付力度也足夠,關鍵還不限賠付年齡。另外有重癥手足口的住院津貼,完全從孩子的保障出發。

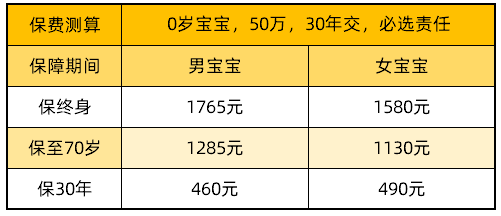

從保費測算也可以看出來,慧馨安2022少兒重疾險性價比高,以0歲寶寶,買50萬保額,只選基礎責任為例:

預算有限,可考慮先有一份保30年的基礎保障,20年交費,每年只需500多塊錢;如果預算充足的話,可以給小朋友選擇終身版,保障時間更長,價格也不貴。

總的來說,慧馨安少兒重疾險的保費便宜,并可選責任靈活,附加上可選責任,慧馨安2022少兒重疾險的保障就比較全面了,是一款值得給孩子投保的重疾險~

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心