大家都聽說過,重疾險是確診即賠,那是不是只要得病,就能理賠,其實這句話是不太嚴謹的,如果你對此話深信不疑,如果遇上不理賠的,你肯定會失望。所以就有人很費勁,既然重疾險這么坑,為什么還要買?

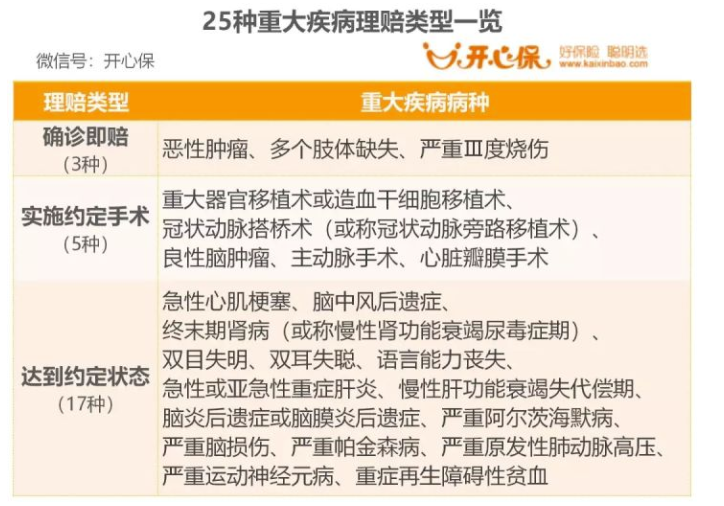

一、我們先來看下重疾險理賠標準分類

根據重疾險的條款,理賠共有三種

①約定疾病確診即賠;

②實施了約定手術;

③病情達到約定狀態;

保監會定義的25種重疾里,能達到確診即賠的有3種,病情達到約定狀態的有17種,實施約定手術的有5種,如圖所示:

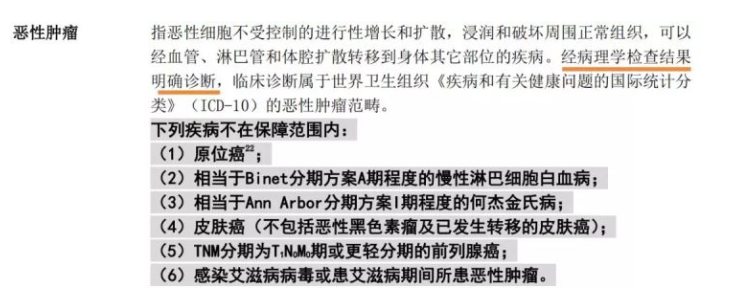

需要注意的是,“確診即賠”也是有限定條件的,以惡性腫瘤為例,重疾條款中,明確寫道“經病理學檢查明確診斷”這一點就和大眾所認知的確診不一樣。

重疾能保的都是“重大的”可能危及生命的疾病,所以在限定條件和免責這方面都很嚴格,與我們對重疾險的理解有所不同。

那什么才能稱得上是重大疾病呢?

①病情嚴重:都是嚴重的、甚至會危機生命的疾病;

②治療花費開銷大:需要支付昂貴的醫療費用,進行較復雜的治療;

③不易治愈:永久性的或會持續一定時間的。

重疾險保障的重大疾病必須是條款中規定的才能理賠,且理賠并不是報銷,而是一次性賠付基本保額。

準確來說只能叫做“定額給付”只要符合條件的,買多少賠多少。

重疾險可以降低理賠門檻嗎?

當然可以!

輕癥就是為了滿足這種需求而創新的,輕癥的出現降低了一些疾病的理賠門檻,使得即使達不到疾病的特定狀態,也可獲得賠付。

以網紅產品百年康惠保旗艦版為例,康惠保旗艦版的輕癥及中癥的費率已做到極致,但還是會比康惠保純重疾能高15%-25%。

舉例:

30歲男性,50萬保額保至70歲,交費30年

康惠保(純重疾)每年需交保費2650

康惠保旗艦版(重疾+輕癥及中癥)每年需交保費3315.

不難看出,理賠門檻降低都是以保費的支出增加為前提的。

買保險,是為了讓我們在面對風險時,能更從容淡定,如果說重疾險的出現是“雪中送炭”那輕癥、中癥則是“錦上添花”

重大疾病理賠嚴,但嚴有嚴的好處,在預算有限的情況下,純重疾是最佳選擇。更多保險知識可關注公眾號“開心保保險”分享更多保險干貨給您。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心