今年成人重疾險市場又到了王者角逐的時刻,老牌IP超級瑪麗和達爾文紛紛祭出“7號”來一決高下。最新的超級瑪麗7號投保靈活,保障扎實;達爾文7號則帶來更多創新。那么超級瑪麗7號vs達爾文7號,哪一款更值得買?(點擊圖片,官方入口投保)

一、超級瑪麗7號vs達爾文7號,有哪些不同

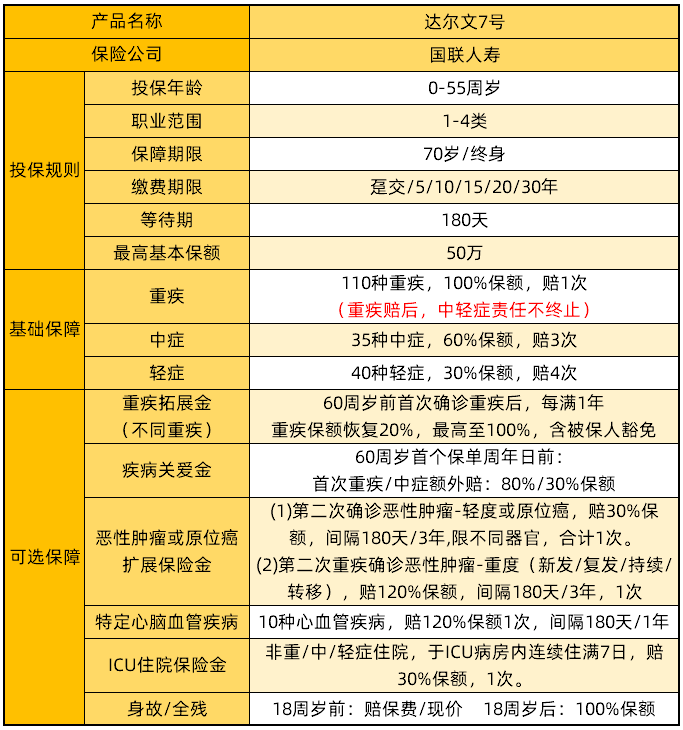

■ 基礎保障

兩款產品基礎保障基本相同,重疾+中癥+輕癥。

在賠付次數上,達爾文7號中輕癥各多1次賠付,且重疾賠后,中輕癥責任不終止,保障更加實用。

■ 可選保障

在數量上,超級瑪麗有4項可選責任,達爾文有6項,額外多了特定心腦血管疾病保障和ICU住院保險金,選擇更豐富。

① 特定心腦血管疾病保障:10 種特定心腦血管疾病額外賠120%保額,1次。

② ICU住院保險金:非重/中/輕癥住院,于ICU病房內連續住滿7日,賠30%保額。對休克、高血壓危象、急性呼吸衰竭等病危情況可以提供良好的保障,進一步降低理賠門檻。

接下來對比一下兩款產品共有的 重疾拓展金、疾病關愛金、癌癥二次賠。

③ 重疾拓展金:達爾文7號重疾拓展金間隔期僅為1年,每年恢復20%保額,滿5年可賠100%保額,賠付靈活,單項保障價格便宜。超級瑪麗7號間隔期固定3年,最多賠80%保額,優勢是同種重疾(不同部位)也可以賠(持續狀態除外)。總的來說,兩種形式各有利弊~

④ 疾病關愛金:超級瑪麗7號首次重疾額外賠100%保額,而達爾文7號為額外80%保額,因此更推薦超級瑪麗7號。重疾對人的傷害更大,花費更高、康復時間更久,更多保障給重疾可以避免更大的沖擊。

⑤ 癌癥二次賠:

這一項責任達爾文7號完勝。賠付范圍更廣,輕度和重度都包含,而且從非癌到癌,也能額外賠。而且單項責任價格更便宜,非常值得附加。

■ 保費價格

不管是保至 70 歲,還是保終身,達爾文7號都更便宜。而且,保至 70 歲,超級瑪麗7號最長繳費期只有 20 年,達爾文7號能選擇 30 年繳費。

繳費期越長,年繳保費壓力越小,享受保費豁免的時間越長。因此,如果買基礎保障,更推薦達爾文7號。

三、總結

達爾文7號和超級瑪麗7號各有優勢,都是今年最值得買的重疾保障。對比綜合性價比來說,更建議選擇達爾文7號(點擊圖片,官方入口投保)

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心