說到性價比高的重疾險,我首先想到的就是達爾文7號重疾險,它憑借超高的性價比俘獲了眾多客戶的芳心。今天我們就來說一說達爾文7號重疾險有哪些優勢?值得買嗎?

一、達爾文7號重疾險產品形態

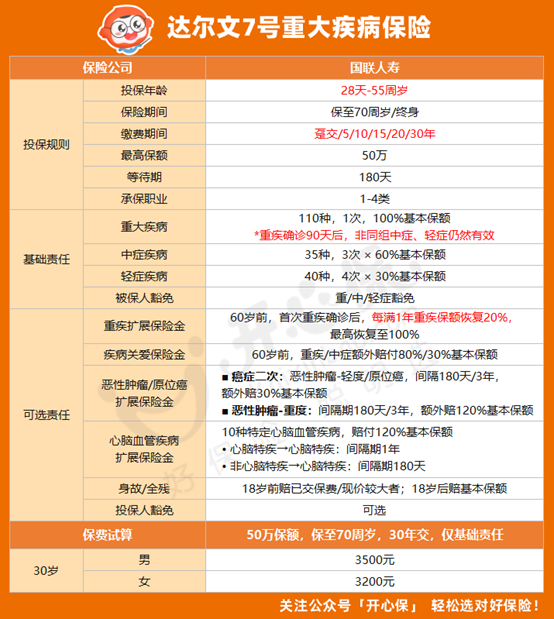

要想了解達爾文7號重疾險有哪些優勢,首先要來看看它的產品形態:

二、達爾文7號重疾險有哪些優勢?值得買嗎?

1、等待期內得了輕癥/中癥,僅免責該疾病,合同繼續有效

比如張三,投保1個多月后突發腦溢血,需要做微創顱腦手術(屬于輕癥)。這種情況肯定是不能理賠的,因為保險還沒過180天等待期。不僅如此,大部分重疾險會要求直接終止所有輕癥責任,甚至退保、終止合同;

但是達爾文7號不會終止合同,等待期內得了輕癥/中癥,僅免責該疾病,合同繼續有效。

2、重疾理賠后,非同組輕中癥保障持續有效

目前市面上大多數成人重疾險,重疾理賠完,中輕癥責任也就終止了,但是達爾文7號重疾理賠后,非同組輕中癥保障持續有效!這是非常大的一個亮點!

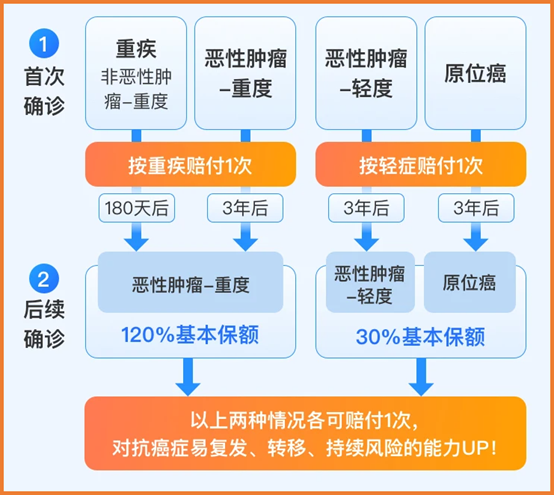

3、癌癥保障實用

達爾文7號的癌癥保障是它的一大亮點,惡性腫瘤可保障范圍更廣,原位癌和惡性腫瘤—輕度也能額外賠。

此項責任把癌癥區分為「輕度」和「重度」:

? 如果是輕度(比如輕度惡性腫瘤或原位癌),額外賠付30%基本保額;

? 如果是重度惡性腫瘤,只要間隔3年,無論是新發/復發/持續/轉移,都能賠120%。

可以說,對抗癌癥復發、轉移、持續風險的能力更強了。

4、可選ICU住院保險金

要知道,icu的費用是非常高的,達爾文7號貼心的加入了ICU住院保險金(可選),如果沒達到輕癥、中癥、重疾的理賠條件,但在ICU病房連續住院滿7天,能賠30%。

5、

達爾文7號的可選責任豐富,除了重疾擴展保險金、疾病關愛保險金、惡性腫瘤/原位癌擴展保險金外,還有心腦血管疾病擴展保險金、身故/全殘、投保人豁免等。大家可以根據自己的需求與預算自行選擇。

總結:

總體來說,達爾文7號重疾險真的是一款非常優秀的產品!有需要的小伙伴千萬不要錯過!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心