復(fù)星聯(lián)合康樂一生2019,一直是身故賠保額重疾險中的翹楚,而康惠保2020上線也被譽為王者歸來。那么,面對康惠保2020與康樂一生2019這兩款產(chǎn)品,我們該如何選擇呢?

先說結(jié)論:如果預(yù)算有限,追求性價比,想投保消費型重疾險,只好選擇康惠保2020,因為康樂一生2019沒有該選項;如果選擇重疾身故共享保額(身故賠保額)產(chǎn)品,康惠保2020與康樂一生2019,不同年齡、性別投保不同保障期限,選擇則大不同。下文具體分析。

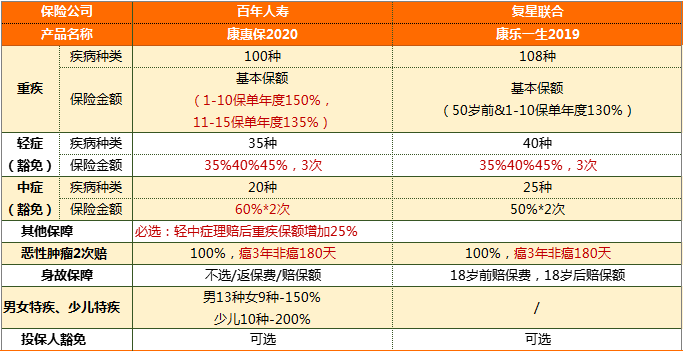

康惠保2020與康樂一生2019兩款產(chǎn)品基本信息梳理如下:

因康樂一生2019不支持身故責(zé)任不選、返保費這樣的選項,我們的分析測評僅限于身故賠保額情況下,兩款產(chǎn)品的保障情況。除男女特定重疾、少兒特定重疾額外賠付保障外,兩款產(chǎn)品都有重疾、輕癥、中癥、惡性腫瘤2次賠付及身故(18歲前返保費、18歲及以后賠保額)五大保障責(zé)任,如下表:

對于重疾險產(chǎn)品,重大疾病病種是100種還是80種,并沒有本質(zhì)的不同,因為所有保障期限為成人階段的重疾險產(chǎn)品,都包含保監(jiān)規(guī)定的25種常見高發(fā)重疾,保障疾病100種左右的重疾險,基本都能涵蓋常見少兒及成人重疾。康惠保2020的100種重疾和康樂一生2019的108種重疾,幾乎沒有差別。

但是,在重大疾病賠付保額方面,康樂一生2019顯然遜于康惠保2020:

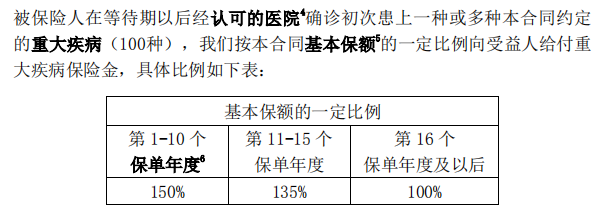

如果被保險人在第1-10個保單年度,且再50周歲之前,確診重大疾病,康樂一生2019能夠賠付130%基本保額;而康惠保2020不僅取消了確診重疾的年齡限制,還延長了增額理賠期限,且提升了賠付額度。

此外,康惠保2020版,發(fā)生輕癥或中癥理賠,重疾保額會長大——提升25%基本保額,而康樂一生卻并沒有相關(guān)規(guī)定。

顯然,僅從重大疾病保障而言,投保康惠保2020,得到更高保額重疾賠付的可能性更大,康樂一生則稍差一些。

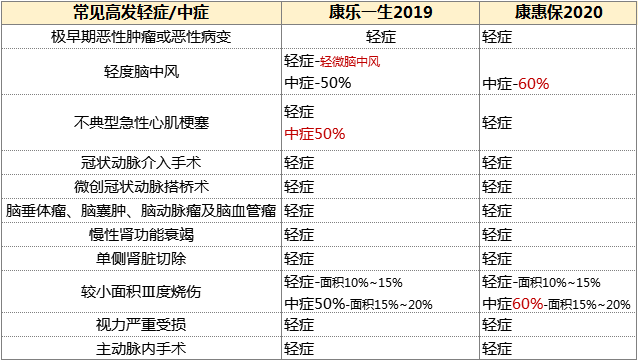

康樂一生2019輕癥賠付比例與次數(shù),與康惠保2020一樣,中癥賠付比例,康樂一生2019的50%比康惠保2020的60%低了10%個百分點。但是,我們也可以看到,康樂一生2019的中癥、輕癥疾病種類顯然比康惠保2020更多。可以說,各有優(yōu)劣。

保監(jiān)只對重疾險必須保的常見高發(fā)重疾進行了規(guī)范,而常見高發(fā)輕癥病種,業(yè)內(nèi)并沒有達(dá)成共識。

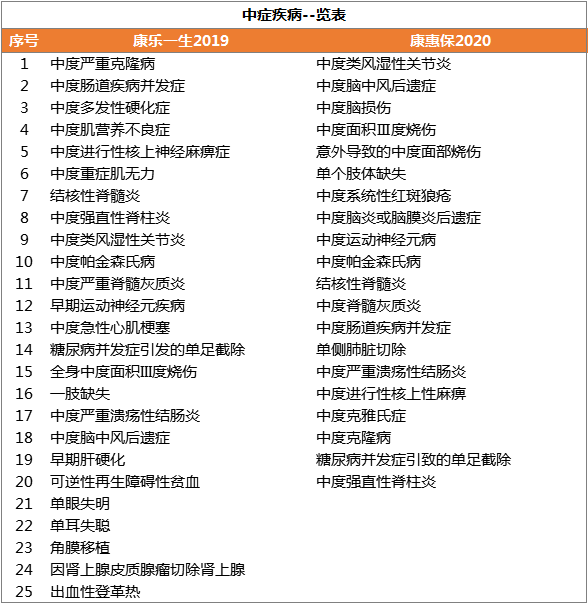

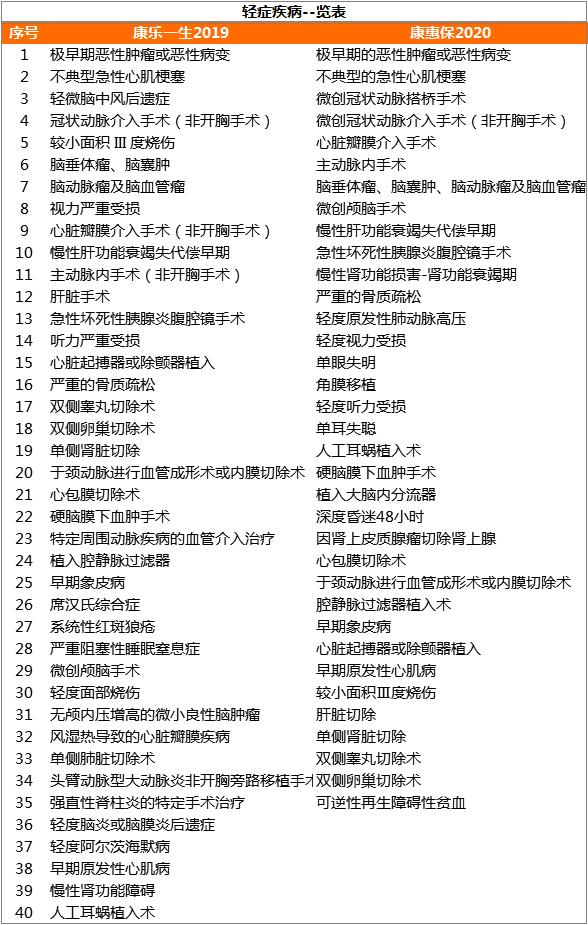

康樂一生2019與康惠保2020分別保障的中癥、輕癥病種,分別見下表:

我們可以看到,對于業(yè)內(nèi)比較關(guān)注的11種常見高發(fā)輕癥中癥病種,兩款產(chǎn)品都有保障,但是康樂一生2019在心腦血管疾病保障方面,顯然更有優(yōu)勢:

①將程度更輕的輕微腦中風(fēng)后遺癥列入輕癥,可賠付35%以上;

②不僅輕癥種有不典型急性心肌梗塞,而且將程度較為嚴(yán)重的中度急性心肌梗塞放到中癥里,賠付額度也提升至50%。

綜上,康樂一生2019在心腦血管疾病、輕度阿爾茨海默病、早期肝硬化等病種方面保障更全面,雖然康惠保2020中癥保額比康樂一生2019提升了10%,但是,在這一方面,對于大多數(shù)客戶,尤其是有家族遺傳病史的客戶,康樂一生2019可能更為實用。

對于身故賠保額保障組合,兩款產(chǎn)品的其他可選保障,相差并不大:

由上述關(guān)于康樂一生2019與康惠保2020兩款產(chǎn)品保障責(zé)任方面的分析,我們?nèi)菀椎弥?/p>

①康樂一生2019輕癥、中癥保障病種更全面,并且在多個病種方面理賠門檻更低,獲得理賠的可能性更大;

②康惠保2020重疾賠付額度最高可達(dá)175%,中癥保額更提升至60%,一旦符合理賠條件,獲得賠付的保險金額會更大,,在抵御重大風(fēng)險方面更經(jīng)得住考驗。

那么,兩款產(chǎn)品在保費價格方面表現(xiàn)怎樣呢?

如果選擇保終身,【重疾+輕癥(豁免)+中癥(豁免)+身故】,50萬保額,30年交:康惠保2019版保費價格比康樂一生高,如果追求性價比,投保康樂一生2019顯然是更好的選擇;【重疾+輕癥(豁免)+中癥(豁免)+身故+惡性腫瘤2次賠付】,50萬保額,30年交:女性投保康惠保2020性價比更高,而35歲及以上男性投保康樂一生2019更便宜。

如果選擇保至70歲,由于保費價格相差懸殊,投保康惠保2020版顯然是更優(yōu)的選擇;

如果選擇保至80歲,康樂一生2019版可以投保,但是康惠保2020版不支持。

在具體的投保決策中,決定我們的最終行動的不僅僅是性價比、保障責(zé)任等因素,還有個人對風(fēng)險的偏好性。希望通過我們的分析,能夠在幫您進行投保決策時節(jié)省更多的時間,做出更滿意的決定。總體而言,如果您希望盡可能獲賠,那么,康樂一生2019顯然是更好的選擇;如果您希望在重大風(fēng)險來臨時,保險更為有效,顯然,康惠保2020更為適合。

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心