首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心

- 保險產品咨詢

- 保障方案定制

- 核保投保問題

- 其他問題

現代就醫費用越來越高,很多人都是從重大疾病保險開始逐漸了解保險。但不得不說的是,即便是已經買了重疾險的人,對重疾險也不一定有正確的認識,甚至可能存在很多誤區。本文,我們將從三個方面介紹重疾險,看完本文,相信你對重疾險一定會有一個全方位的認識:

重疾險,即大家平常說的“大病險”,是“重大疾病保險”的簡稱。保的是保險條款約定的重大疾病,當被保險人所患疾病符合理賠條件時,保險公司一次性賠一筆錢。

這筆錢的數目跟花多少醫療費無關,跟在社保或其他地方報銷了多少錢也沒有關系,只跟我們買的重疾險保額是多少有關系,不管買多少份,合計保額有多少,賠多少。

比如,小A在開心保買了50萬保額的百年康惠保(重疾險),2年后確診甲狀腺癌,符合百年康惠保保障范圍內“惡性腫瘤”(重大疾病)的定義,保險公司按照保額一次性賠付小A 50萬元理賠款。

理賠款拿到手之后,我們可以自由支配,跟自己兜里的其他錢一樣,想怎么花就怎么花,可以用來治病、家庭開銷、出國理療、康復治療、買營養品等等。

由上文關于重疾險,我們可以知道:

很多人以為,只要所患疾病與投保的重疾險中重大疾病的名稱一樣,就能得到理賠。其實并不是這樣。

重疾險承保的重大疾病都是真正“重大的”、可能危及生命的疾病,因此,重大疾病的定義都有嚴格的限定條件和除外責任,這與一般人對重大疾病的理解存在差異。

一般而言,重大疾病具有如下特點:

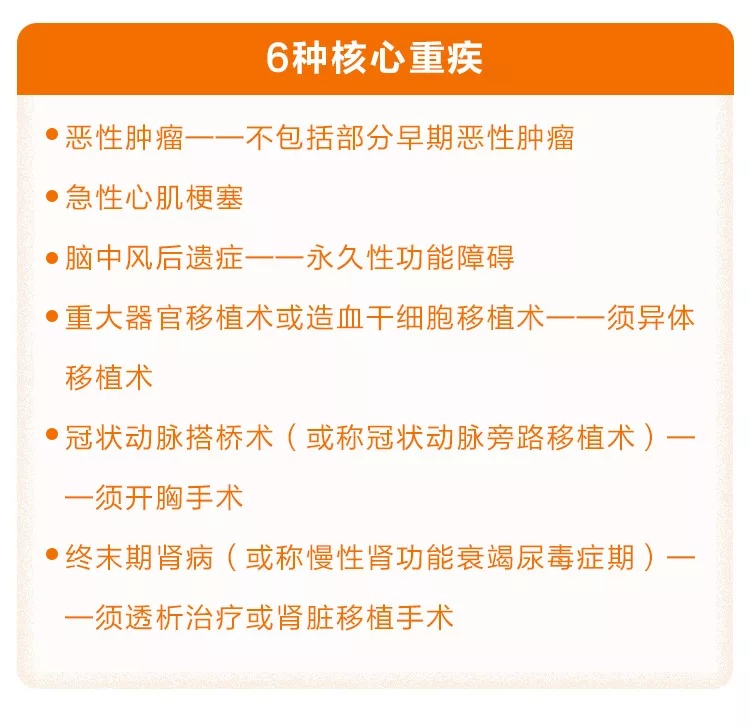

2007年中保協和中國醫師協會共同制定的《重大疾病保險的疾病定義使用規范》,明確要求,對于保險期間主要為成年人階段的重疾險,只要冠名“重大疾病”,就必須包含6種核心重疾,如下:

這6種核心重疾占一般人群一生患重疾比例的80%以上。此外,疾病定義規范還明確了其他常見高發的19種重疾名稱和疾病定義(如下),組成25種重大疾病,占一般人群患重疾比例的95%以上。

這是目前市面絕大多數重疾產品提供的基本覆蓋范圍。國內各家保險公司的重疾險產品,對6種核心重疾的定義都是一模一樣的,其他19種重疾除雙耳失聰、雙目失明、嚴重阿爾茨海默病、嚴重帕金森病、嚴重運動神經元病、語言能力喪失6種疾病可能在約定承擔責任年齡方面可能有區別外,其他也都基本一樣。

當然,各家保險公司可以在25種重疾基礎上,增加自定義病種。近幾年,很多保險公司開發的重疾險產品,都宣稱保障40種、80種甚至100多種重疾。

那是不是說病種越多越好呢?其實不是,因為增加的病種有很多都是發生概率很低的罕見病,也有的病與其他重疾理賠條件重合,或者通過病種拆分增加疾病數量。所以,疾病病種的增加,并不一定意味著實用價值的增長,40種與80種、100種并沒有本質的區別,不增加保費白送當然好,如果保費增加很多,則需要慎重考慮。(詳情點擊查看:【重疾險】保障疾病80種和100種,區別大不大?)

很多人以為重疾險是為了解決重疾醫療費的,其實醫療費用報銷是醫療險的職責,而重疾險除了可以用于重大疾病治療費,還承擔著補償護理費、營養費、療養費、收入損失等功能。如果罹患重疾,不僅需要多次治療,而且可能好幾年都無法工作,需要長期恢復,而這些都是需要花錢的,這也是重疾險產品設計的初心。

重疾險是南非著名心臟外科醫生馬里優斯·巴納德博士(Dr. Marius Barnard)于1983年發明的。

巴納德博士曾有遇到一位病人,34歲,離異,獨自帶著兩個孩子,有自己的事業,身體狀況很差。經檢查,她得了早期肺癌,巴納德博士為她做了癌細胞切除手術,認為只要正常治療,好好休息,按時檢查,不會威脅到生命的。

但是兩年后,這位女士再次找到巴納德博士,病情加重,只剩下不到三個月的時間。因為作為單身母親,她有兩個孩子需要照顧,不能不工作,長期的勞累使她無法得到·很好的休養持續的治療。

其實這也是一種普遍的現象,很多罹患疾病的患者,由于持續的治療費用支出,以及無法繼續工作來換取勞動收入,使這些患者的家庭財務狀況很容易就陷入困境,無法維持后續的康復治療。這讓巴納德博士深深意識到,醫療手段挽救得了一個人的生理生命,卻挽救不了一個家庭的經濟生命。

為了緩解患者患上重大疾病或實施重大疾病手術后所承受的經濟壓力,巴納德博士與南非一家保險公司合作,開創了世界上第一張重疾險保單。

通過巴納德博士開發重疾險的本意,我們可以知道,重疾險實際上是解決風險來臨后家庭可能遇到的各項財務支出問題。不僅包括部分治療費用,更包括康復營養費用、照看護理費用、收入損失等等隱性費用,代替被保險人在治療康復期間的工作收入,防止家庭收入突然中斷而帶來家庭財務危機。

重疾險是定額賠付,并以重大疾病為主要保障責任范圍的保險產品,預防一旦遭遇重大疾病,家庭可能遇到的財務風險問題。

罹患重疾,通常有3-5年的康復期,在這段時間,患者可能會因為疾病喪失全部或部分工作能力,這也意味著喪失收入。所以重疾險的保額至少達到個人年收入的3-5倍,以幫助患者家庭平穩渡過這段艱難期,并給其提供更好的醫治條件。

所以,投保重疾險時,保額是最關鍵的要素。在不影響正常生活的情況下,有多少保障缺口,就應該盡量買多少保額。

對于預算有限的年輕人,在投保重疾險時,要首選消費型重疾險(純重疾保障),把保額做足。至于要不要保終身、要不要加輕癥、要不要帶身故責任等等,都在重疾保額考慮之后。

保險產品推薦:①消費型重疾險:百年康惠保、康惠保2020版、健康保2.0、少兒重疾險——復星聯合媽咪寶貝;②定期壽險:大麥定壽、中荷簡愛定壽、瑞泰瑞和升級版

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇