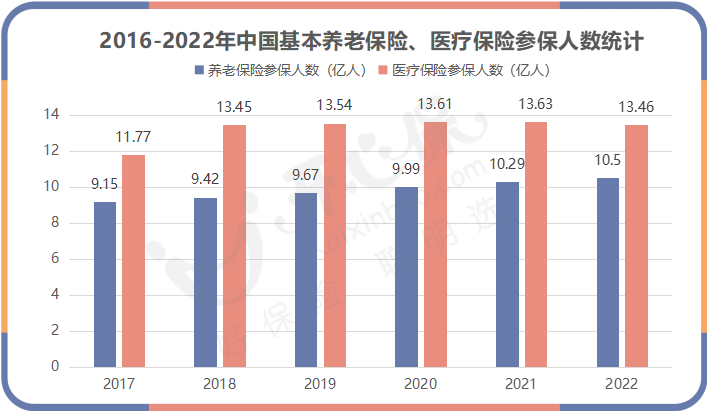

如今,基本醫保的覆蓋率越來越高了。

數據顯示,近年來,我國醫保參保率穩定在95%以上。

大家在就醫時,也習慣使用醫保進行結算,但要說怎么報銷,可能也是云里霧里。

比如,拿到費用單據時,面對一些專有名詞,就很容易暈。

什么是「醫保統籌」?什么是「個人自費」?「個人自費」和「個人自付」有什么區別?

醫保統籌、個人自費與個人自付

要了解醫保統籌基金支付、個人自付和個人自費,我們直接看這樣一張圖:

• 醫保統籌基金支付:實際發生的醫療費用中按規定由醫保統籌基金支付的金額。

• 個人自付:參保人發生的屬于基本醫療保險目錄范圍內的醫療費用,扣除基本醫療保險、補充醫療保險和醫療救助等報銷后由個人支付的部分。

• 個人自費:實際發生的醫療費用中不屬于基本醫療保險目錄范圍內而由個人支付的部分。

簡單來說,「醫保統籌」就是醫保政策范圍內由醫保統籌基金實際報銷的費用,這部分費用,是不需要自己出的。

然而,并非醫保政策范圍內所有費用都能報銷,舉個例子,基本醫療保險藥品目錄將藥品分為三類,其中,第一類甲類藥品,可以全部進入醫保范圍100%報銷。

但第二類乙類藥品,需個人先按一定的比例承擔部分費用后,剩余部分再由醫保報銷。比如乙類藥品個人需承擔10%的費用,剩余的90%醫保報銷,這個人承擔的10%費用,即「個人自付」。

此外,還有第三類丙類藥品,也就是全自費藥品,它們是醫保報銷范圍外不報銷的藥品,需全部由個人承擔,這就是「個人自費」。

一般來說,全自費、超限額的藥品、診療、醫療服務設施等費用,都需要「個人自費」全額支付。

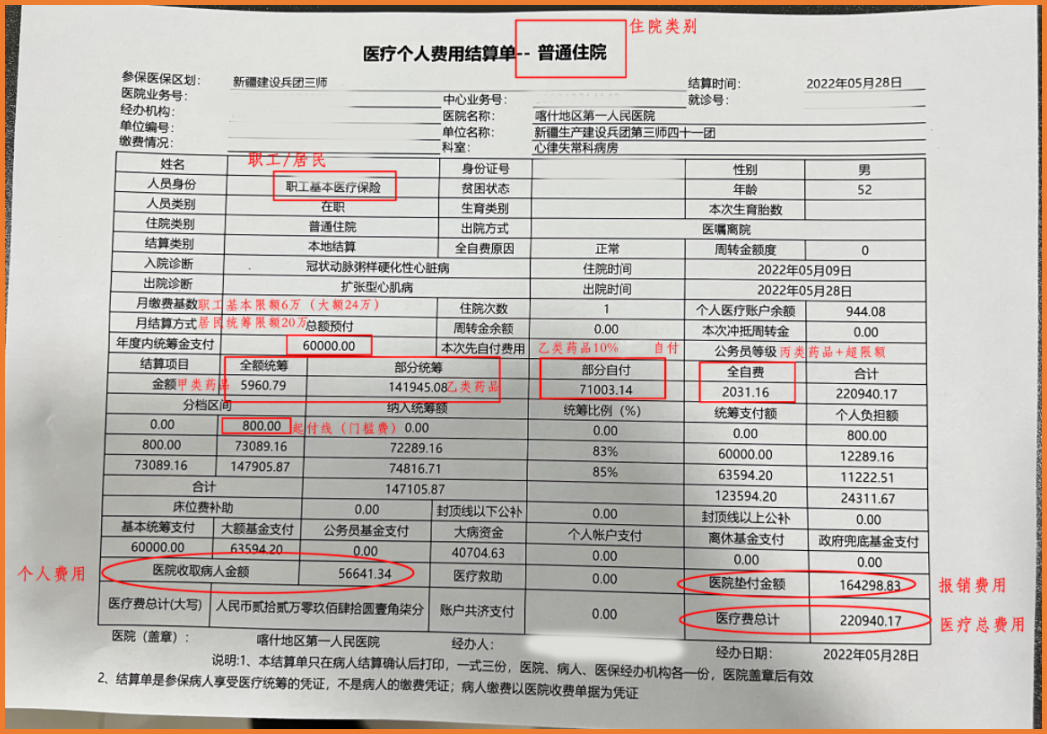

小開找到了一張出院結算單,給大家參考一下:

在這張結算單中,患者的住院總費用是220940.17元,其中,醫保報銷的費用為164298.83元,而個人實際自掏腰包支出的費用,為56641.34元。

如何降低自費或自付的負擔?

其實以上介紹了這么多,大家可能已經明白了,雖然我們總說「自己有醫保」,醫保也能切實解決醫療負擔,但醫保能提供的支持還是很有限,起付線、自費部分、封頂線等,每一筆都需要自己掏錢。

小開一直說,用百萬醫療險來覆蓋醫保無法覆蓋的沒有「上限」的治療費用風險,太有必要了。

如20年保證續保的 §藍醫保長期醫療險 ,住院治療費用、手術費、特殊門診費、門診手術費、住院前后門急診費、專家會診費等,在扣除免賠額后,都由保險公司買單。

(點擊圖片了解)

此外,除了醫療費用,漫長的康復花銷、無法工作的收入缺口、在此期間的家庭支出,對任何一個普通家庭來說,都是重大打擊。

而重疾險可以彌補百萬醫療險無法報銷的隱形經濟損失,一次投保鎖定長期保障,不用擔心后續健康情況變化,更安心~

(點擊圖片了解)

更多產品推薦與解讀、投保協助,可以咨詢開心保在線顧問老師,不僅有1對1服務,還能免費領取專屬保障規劃1份~↓↓↓

(掃一掃識別二維碼)

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心