2023年1月1日,不少省份的醫(yī)保開始實施新規(guī)定。

對于醫(yī)保新規(guī),網(wǎng)上的爭議聲一直不斷。

因為在本輪醫(yī)保改革中,醫(yī)保個人賬戶入賬金額規(guī)則的調(diào)整是改革項目之一。

大家查詢醫(yī)保卡余額發(fā)現(xiàn),醫(yī)保個人賬戶里劃入的錢變少了,錢一變少,自然就會覺得很「吃虧」。

網(wǎng)上也充斥著各種聲音:

「這點錢,對有慢性病的人來說根本不夠啊,一月大幾千,這一改革又要自費好多」

「無所謂,反正醫(yī)保的錢很少用到,改不改感覺沒啥影響」

「這么一改,心里竟然有點慌,看病買藥自己得多掏多少錢?」

• 醫(yī)保個人賬戶到底發(fā)生了什么改變?

• 醫(yī)保個人賬戶金額劃入少了,就是吃虧了嗎?

• 劃入額度改變,就醫(yī)購藥的費用該怎么解決?

一、醫(yī)保個人賬戶到底發(fā)生了什么改變?

首先,我們要了解一下醫(yī)保繳費制度。

我們現(xiàn)行的醫(yī)保繳費制度,即城鎮(zhèn)職工醫(yī)療保險每月繳費一次,個人承擔繳費基數(shù)的2%、單位承擔8%。

以一位稅前月收入為8000元的企業(yè)職工為例,每月從稅前工資中扣除160元(8000×2%)繳納醫(yī)保,同時的單位再繳納640元(8000×8%)。

根據(jù)原有的醫(yī)保繳納規(guī)則,個人繳費部分全部計入醫(yī)保個人賬戶,單位繳費部分的30%進入醫(yī)保個人賬戶,70%進入統(tǒng)籌賬戶。

那么,該職工每月醫(yī)保卡能夠收到160+640×30%=352元。

而自2023年1月1日起,很多地區(qū)調(diào)整了原有的計入標準。

以湖北武漢為例,在新的計費規(guī)定下,2023年1月起,只有個人繳費部分才計入醫(yī)保個人賬戶,單位繳費部分全部進入統(tǒng)籌賬戶。

因此才會有大家所說的「吃虧了」。

的確啊,明明看似是公司給我個人的福利,現(xiàn)在徹底「隱形」了;有情緒太正常了。

(圖片來源:微博)

(圖片來源:微博)

二、醫(yī)保個人賬戶金額劃入少了,就是吃虧了嗎?

那么,醫(yī)保個人賬戶金額劃入少了,就是吃虧了嗎?

其實不然。

我們看整個醫(yī)保政策,不能只看個人賬戶的余額,而要看綜合待遇。

盡管個人賬戶劃入金額會減少,但并不代表待遇就會降低。

以西安為例,西安市職工基本醫(yī)療保險門診共濟保障機制實施后,在職職工個人賬戶計入標準為本人參保繳費基數(shù)的2%,單位繳納的費用全部計入統(tǒng)籌基金。

首先,改革后,參保人繳費負擔不變、個人賬戶的歷史積累額不變,仍然歸個人使用,還可以在家庭成員之間共濟使用。

支付范圍進一步擴大,能夠惠及到更廣大參保人員。

其次,參保人以往的待遇沒有受到影響,并且新增了普通門診統(tǒng)籌待遇。

意思就是說,職工醫(yī)保參保人在普通門診就醫(yī),也可以享受醫(yī)保報銷待遇。在職職工最高報銷70%、退休職工最高報銷75%。

而原先門診費用負擔比較重的門診慢特病種,參保人可以繼續(xù)享受原有的醫(yī)保待遇和就醫(yī)方式。同時,一些慢性病、特殊病的門診保障也會加強,減少個人的醫(yī)藥費負擔。

所以說,帶給我們最直觀的影響就是:如果小病小痛只是去藥房買藥,可能會有影響;但正規(guī)醫(yī)院就醫(yī),門診也納入統(tǒng)籌。

三、劃入額度改變,就醫(yī)購藥的費用該怎么解決?

老話說:「吃不窮、穿不窮,算計不到就受窮」。

大家因為醫(yī)保改革產(chǎn)生的各種擔憂完全可以理解。

畢竟待遇有調(diào)整,個人賬戶的錢減少了,大家難免會擔心,一旦生病就醫(yī),資金準備不夠。

但事實上,無論在醫(yī)保是否改革前,我們面對生病就醫(yī),資金都是個老大難。

畢竟,萬八千的醫(yī)藥費,普通家庭咬咬牙還是掏的出來的,但面臨動輒幾十甚至上百萬的高昂治療費用,才是拖垮無數(shù)家庭的沉重負擔。

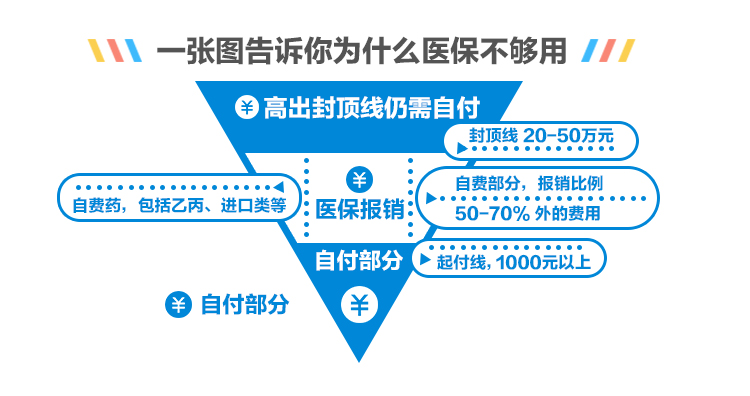

而醫(yī)保作為最基礎(chǔ)的保障,能提供的支持本來就很有限。

(點擊查看大圖)

(點擊查看大圖)

所以,就算不計較小錢,但能覆蓋沒有「上限」的治療費用風險,如百萬醫(yī)療險真的是應(yīng)該人人必備,有條件都該買。

如20年保證續(xù)保的 藍醫(yī)保長期醫(yī)療險 ,住院治療費用、手術(shù)費、特殊門診費、門診手術(shù)費、住院前后門急診費、專家會診費等,在扣除免賠額后,都由保險公司買單。

保障期內(nèi)最高800萬報銷額度,不僅自帶質(zhì)子重離子保障,還有院外抗癌藥可選,CAR-T這種抗癌特效藥也在保障范圍內(nèi)。

20年連續(xù)續(xù)保給了我們更穩(wěn)定的保障期限,也讓更多家庭不再因為高額的醫(yī)藥費而被迫放棄。

(點擊圖片了解)

四、總結(jié)

小開總說社保是我們的基礎(chǔ),但我們不能一直依賴這個基礎(chǔ)。

延遲退休也好,醫(yī)保改革也罷,給自己一個plan B,把更多主動權(quán)握在自己手里,才有更大的選擇空間。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心