很多年輕人的第一份重疾保單都是消費型重疾險。但是,如果不懂保險,很可能多花不少冤枉錢。為了讓大家花更少的錢買更好的產品,我們在調研市面上熱銷產品的基礎上,對消費型重疾險進行了全面分析,希望能為有需求的朋友們提供參考。

內容預告:

l 什么是消費型重疾險

l 2019年消費型重疾險產品投保建議(純重疾/附加中癥輕癥重疾險)

l 結語

1. 什么是消費型重疾險

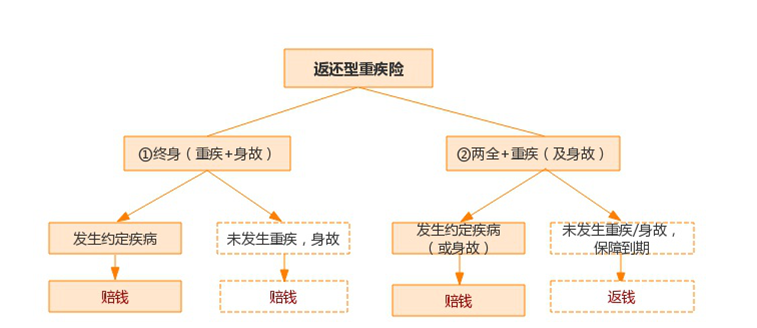

線下常見的重疾險一般都是返還型的:有病賠錢無病返錢,不管怎樣,未來一定能拿回保費或者保額。不管這些產品有多少種花樣,基本都離不開如下兩種產品形態(如下圖所示):

保疾病+身故的終身保險:患重疾可以獲賠約定保額,未患重疾,身故也賠保額,這是目前返還型重疾險的主流產品形態;

疾病與兩全保險的組合:產品宣傳里一般會有“兩全”、“滿期金”、“返還”等字樣,沒生病且活到一定期限返還保額或一定比例的保費。

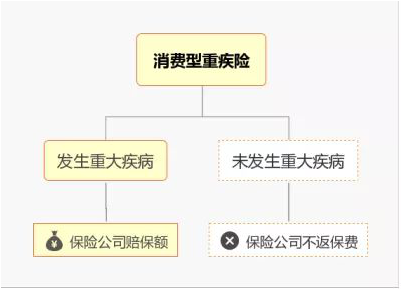

與返還型重疾險不同,消費型重疾險只提供疾病保障,或者只提供一段時間內的保障,如果保險期間未出險,合同終止不返錢或僅返還很少的錢(已交保費或現金價值)。換句話說,保障期內生病,能夠獲得約定保額賠付;如果沒生病,則拿不到保額,保費也被消費掉了。

保險的本質,是用較小的保費支出轉移重大風險損失。消費型重疾險可謂體現了保險精髓,沒有身故責任、沒有保費返還功能,加上互聯網運營成本遞減的加持,與返還型重疾險相比,能用很少的保費獲取更高的保額,特別適合普通工薪家庭。

根據保障期限和保障內容的不同,消費型重疾險有如下幾類:

①保障期限:保終身或定期(保至60/70/80歲等);

②保障內容:根據是否有輕癥,分為純重疾、含輕癥重疾險兩種。

2. 消費型重疾險產品哪款好?

近幾年,隨著保險公司市場競爭日趨激烈,消費型重疾險不斷推陳出新。我們經過分析梳理,精選產品如下:

·百年康惠保

·瑞泰瑞盈

·昆侖健康保

·康惠保旗艦版

·復保星悅

·康樂一生C

根據保障內容的不同,消費型重疾險產品可分為兩類:純重疾和含輕癥重疾險。

(1)純重疾產品投保建議

我們在重疾險有必要附加輕癥嗎?一文中有過詳細分析:

重疾險主要解決的只是人生中的承受不起的、重大(疾病)風險,輕癥(一般風險)并非其核心價值,也并非重疾險的必備保障。

在保額充足的前提下,附加輕癥固然不錯;但如果預算有限,為了投保中癥、輕癥降低重疾保額,或者造成保費壓力,是非常不明智的。

所以,純重疾產品,即僅保障重大疾病的消費型重疾險產品,是預算有限年輕人的投保首選。

目前市場上熱銷的純重疾產品主要有百年康惠保、瑞泰瑞盈、昆侖健康保2.0等產品,具體產品內容如下表所示:

總的來說,三款產品保障責任方面差別不大,80種重疾和100種重疾在保障范圍上沒有太大差別(參加:3分鐘學會全方位讀懂重疾險),在選擇純重疾產品時,只需要在符合健康告知和投保要求的情況下,綜合考慮保障期限和保費價格即可。

投保建議如下:

①對于預算有限的年輕人,可以選擇百年康惠保保至70歲(性價比之選)或者瑞泰瑞盈保至60歲;

②如果想要投保終身純重疾,百年康惠保無疑是性價比之選;

③中國人口預期壽命76.34歲,如果覺得保終身保費較高,保至70歲又怕后期無保障,那么,昆侖健康保2.0保至80歲,是個很好的選擇。

④特定人群投保:高危職業如果無法投保百年康惠保,可以嘗試昆侖健康保2.0或者瑞泰瑞盈;如果是給父母投保,可以選瑞泰瑞盈,70周歲仍可投保,且可選繳費年限更長,每年交費壓力更小。

* 注:百年康惠保和瑞泰瑞盈都可以在線智能核保,如果核保不通過不會留下核保記錄,不影響投保其他重疾險產品。

(2)附加(中癥)輕癥消費型重疾險投保建議

輕癥:一般是重大疾病的早期癥狀或較輕狀態,是尚未發展成重大疾病的疾病。

中癥:2018年國內重疾險新增保險責任,并沒有統一的病種和定義。目前市場上的中癥疾病主要有兩種情況:①按照疾病嚴重程度劃分,輕癥有余、重疾不足,乃為中癥,其賠付比例也介于重疾與輕癥之間,一般為保額的50%左右;②直接將部分發病率較高或治療費用較高的疾病,放在中癥里,賠付比例提升為保額的50%左右。

對于預算較為充裕的朋友,投保附加輕癥(及中癥)的重疾險產品,能夠降低重疾險的理賠門檻,更容易獲得賠付,尤其是輕癥或中癥豁免,確診理賠后可免交剩余未交保費,是非常人性化的設計。

目前市場上附加(中癥)輕癥的消費型重疾險優秀產品越來越多,(重疾+中癥+輕癥)的產品主要有百年康惠保旗艦版、復星保德信星悅;(重疾+輕癥)產品代表有昆侖健康保2.0、復星聯合康樂一生C、瑞泰瑞盈等,我們將投保規則、保障責任及保費價格試算整理如下表:

上表中幾款產品,康惠保旗艦版和復星保德信星悅的中癥輕癥保障不管是病種還是疾病定義,都沒有太大差別,基本一致。中癥賠付比例達到50%,有中癥肯定比沒有中癥更優。但是,客觀講,沒有中癥保障的昆侖健康保2.0、康樂一生C和瑞泰瑞盈的輕癥保障,在病種和疾病定義方面與前兩款產品相比,并沒有劣勢,其劣勢只存在于賠付比例較低。

具體的分析過程不再贅述,直接說研究分析的結果,供大家投保決策參考:

①康惠保旗艦版:100種重疾+20種中癥(含中癥豁免)+35種輕癥(含輕癥豁免),可選特定疾病、身故、投保人豁免等,保障全,價格低,智能核保較為寬松,保障期限有保至70歲和終身兩種可選,自上線以來一直被譽為消費型重疾險的網紅。追求性價比的朋友,可以重點關注康惠保旗艦版。

②復星保德信星悅:輕癥賠付比例為30%、35%、40%,女性費率較有優勢,尤其是25周歲及以下女性,可以不投保身故保障,費率優勢明顯,可投保額最高60萬,能夠滿足客戶的高保額需求。

③昆侖健康保2.0:承保職業沒有限制,高危人群也可以投保,輕癥保障病種及疾病定義都比較人性化,保至80歲費率較優;此外,該產品保至70歲/80歲,35歲-40歲人群仍可選擇30年交,可降低期交保費壓力;

④康樂一生C:上線初期競爭優勢明顯,該產品保障責任方面雖然不保中癥,但是沒有實質硬傷,目前屬于比較中庸的產品;

⑤瑞泰瑞盈:該產品最大的優勢是適合高齡人群投保,而且繳費年限相對較長,保費壓力較小。對于預算不足的年輕人,也可以選擇保至60歲,拉長繳費年限,該情況雖然總保費較多,但是期交保費壓力較小,也能夠用較少的保費支出獲取較高的保費。

3. 結論

重疾險的核心保障就是重大疾病保障,純重疾保障產品形態簡單,保費價格低,非常適合預算較少、初次投保的客戶。而保障較全的重疾+輕癥(中癥)產品,能夠在一定程度上降低投保門檻,使我們更容易獲得理賠,但是如果因此造成保費壓力,則實在沒有必要。

當然,買什么保險是一件需要私人定制的事情,畢竟即便也同樣收入的家庭,由于家庭負債、家庭理財觀念、身體健康狀況等的不同,在進行投保決策時也會有很大差異。

希望這篇文章,能幫您選到稱心如意的保險產品。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心