說起優秀的少兒重疾險,除了開心小保貝之外,媽咪保貝重疾險肯定算一個。

歷經兩次保額下調,讓很多想要給孩子投保高保額的父母望而卻步。

不過別著急,在購買之前,小開再來帶大家看看這款王者。

投保條件也比較寬松,健康告知6條,免責條款8條。因急性呼吸道感染、急性腸胃炎、闌尾炎、脂肪瘤、四肢/肋骨骨折、生理性黃疸已痊愈出院的可正常投保。

重疾保障多達108種,覆蓋全面;輕中癥保障不分組多次賠付。

重疾可選二次賠付,重疾不分組,間隔期1年。甚至比很多成人的二次防癌賠付還優質。

在專門為兒童設計的重疾險中,它是為數不多可以重疾不分組多次賠付的產品。

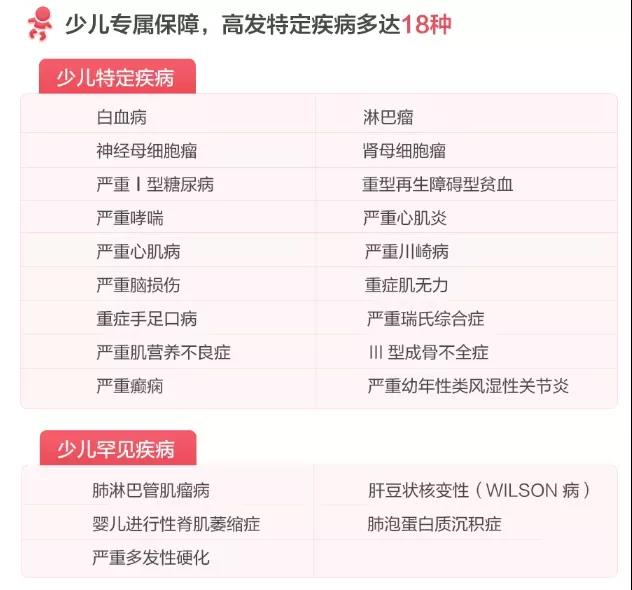

可選責任除了重疾二次賠付,少兒特疾保障也相當優秀:18種特疾額外賠100%;5種罕疾額外賠200%,無時間限制。其中9種少兒高發疾病也包含在內,含金量相當高。

不少家長想給孩子選擇定期保障,可是又擔心一旦定期內有什么健康異常影響后續投保該怎么辦?別急,媽咪保貝還有隱藏福利。

忠誠客戶權益:產品到期后60天內只要沒申請過理賠,就能免健告免等待期,續保復星的其他重疾險,投保后直接生效。

這基本解決了投保定期少兒重疾險后,在滿期續保問題上的后顧之憂。

總的來說,媽咪保貝市場認可度高,產品責任優秀,性價比高,基本可以閉著眼睛買。此次高保額限時回歸,想給寶寶投保的父母千萬別錯過。

愛子心切,很多人第一次產生買保險的念頭都是在有了孩子后,但小開在和寶爸寶媽們的接觸中發現,還是存在很多投保誤區的哦。

很多家長挑選保險時,喜歡問詢別人的經驗,但結果基本都被別人的建議左右。

實際上,投保最忌諱的就是跟風模仿。投保是很個性化的行為,家庭地位、收入水平、未來規劃都會對產品的選擇產生影響,不能因為別人家的小孩買了終身,自己就要跟投。

根據不同的家庭,保險的側重點是不同的。特別對于預算不太夠的家庭來說,有針對性的配置保障才是正確的做法。

不少家長都優先給孩子購置兒童保險,重疾險、醫療險、意外險、甚至教育金一樣不少。孩子重裝上陣,自己卻近乎“裸奔”毫無保障,這無疑踩了個大坑。

實際上配置保險有個非常重要的原則:“先保大人、后保孩子”。

尤其是家庭經濟支柱一定要先買好保險,否則家庭支柱倒下了,收入沒了來源,孩子的保費更是沒了著落。

所以家長務必先給自己配置保險,父母才是孩子最好的保障。

考慮到孩子以后的學費壓力,不少家長有意先向給孩子投教育年金,再配置其他健康險。

教育金險看似與孩子密切相關,實則是一款理財險。而保險的核心是保障而非收益,講究“先保障,后理財”。

所以教育金并不是孩子保障的首選,應該在配置好重疾險、意外險、醫療險等健康險之后,再去考慮教育年金。

如果想要配置教育金,推薦這款:渤海人壽i寶貝教育年金。投保門檻低,領取的方式符合未來需求,收益可觀,是一款非常值得為孩子投保的教育金。

孩子買保險,保額和保障是大前提,先把保額做足,才能切實地解決問題。

在為投保時更應該根據家庭預算與需求循序漸進,合理配置兒童保險。

投保是一個多次配置的過程,不要想著一次就能給孩子的保險買好了。隨著年齡的增長還有家庭情況的變化,孩子的需求也會隨之改變。

因此,做到量力而行,只要適合孩子當下的保障,就是一款好產品,就值得我們去給孩子買~

首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心