百年康惠保自2017年上市以來,成為“高性價比”的代表,被業內廣泛“安利”。兩年后的今天,保險產品不斷推陳出新,百年康惠保還是值不值得購買呢?下面,我們將對百年康惠保進行全方位剖析:

百年康惠保,保障責任有重疾和特定疾病(輕癥)兩部分,其中特定疾病為可選保障;保障期限有保至70歲和終身兩種可選,承保公司為百年人壽,目前全國20個省份的28天-55周歲客戶都可以投保這款產品。產品基本內容整理如下:

總體而言,康惠保產品設計簡單,純重疾保障全、費率極致,不管是從保險公司還是性價比來看,都比較適合預算有限的年輕人。

當然,就輕癥(特定疾病)而言,百年康惠保賠付比例、賠付次數都比較少,費率價格相對較貴,有點差強人意。如果想要投保輕癥,請繞行,康惠保旗艦版可能是更好的選擇。

下面我們將對百年康惠保的保障責任進行解讀,并結合其保費價格水平、適合人群,讓大家對百年康惠保能夠有一個全面的了解。

①等待期(180天)內保障

等待期180天內因疾病原因患重疾,返還保費,合同終止;因意外導致的重疾,則沒有等待期。

如果附加特定疾病(輕癥),等待期內患特定疾病,返還附加險所交保費,對應特定疾病附加合同終止,重疾保障依然有效。

②重疾保障:保100種重疾

《重大疾病定義規范》已經對占重疾發生率95%以上的25種重大疾病進行了定義和規范,所以,重大疾病是50種、80種抑或100種,對絕大多數人來說,影響幾乎可以忽略不計。但是如果疾病種類的增加,不單純是病種的拆分,而且不增加保費支出,肯定是多多益善。百年康惠保保100種重疾,考慮到費率極致,非常加分。

此外,百年康惠保包含了兒童高發的重大疾病,比如嚴重脊髓灰質炎、嚴重哮喘、嚴重瑞氏綜合征、重癥手足口病、嚴重川崎病、嚴重癲癇等,對于少兒投保,也是頗有誠意。

③輕癥(特定疾病)保障

百年康惠保自帶輕癥豁免,賠付輕癥1次,賠付比例為25%,不占主險保額,保30種特定輕癥疾病,常見高發輕癥如不典型急性心肌梗塞、輕微腦中風、冠狀動脈介入手術等基本全涵蓋。

雖然輕癥保障基本夠用,但是與市場上其他熱銷產品相比,不管是保障還是費率,百年康惠保基本沒有優勢。

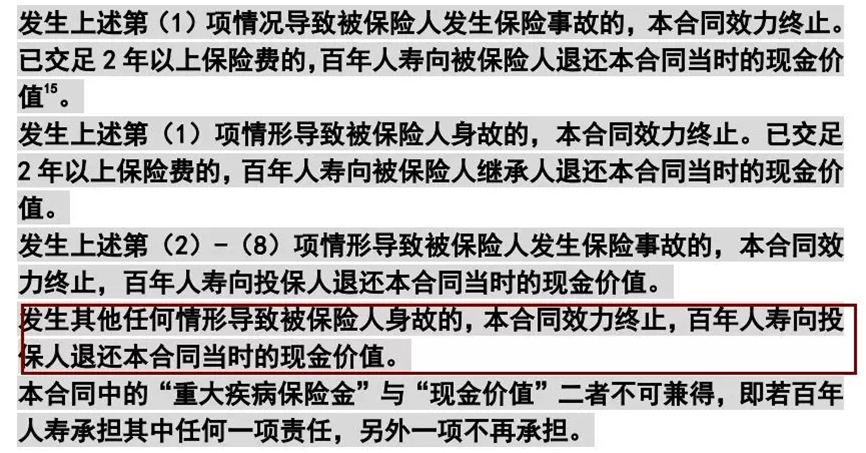

④身故退現金價值

市場上其他消費型重疾險,一般被保險人身故可以通過退保操作獲取現金價值。而百年康惠保在保險合同中明確規定,保險期內非重大疾病原因身故返還保單的現金價值(如下所示):

將身故退還現金價值明確為保險公司的義務寫進保險合同,是該產品優于其他同類產品的一個亮點。

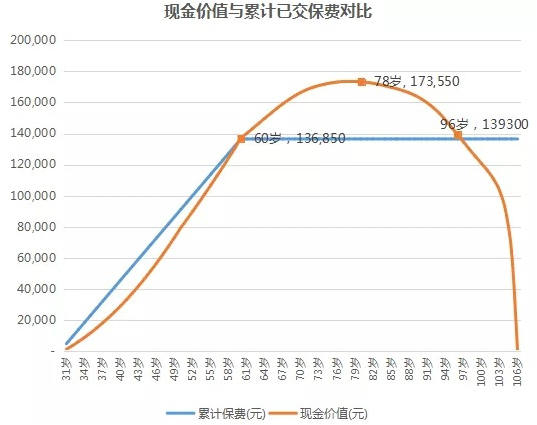

以30歲男性投保康惠保50萬重疾保額(不含輕癥),保障至終身為例,交滿30年累計共交保費136,500元,現金價值與累計保費對比如下:

由此,我們可以看出這樣幾個關鍵時間點:①在被保險人60歲交滿30年保費時,保單累計現金價值開始超過所交保費,并持續到被保險人96歲;②被保險人78歲時,保單累計現金價值達到最大17,3550元。

按照中國人均預期壽命76歲來說,投保百年康惠保(終身),多數人身故時都能至少拿回已交保費。

附關于百年人壽“認可的醫院”:

百年康惠保剛推出時,關于疾病確診有定點醫院的要求,目前產品條款已經進行優化調整,不再指定定點醫院。如下:認可的醫院指經國家衛生行政部門評審確定的二級或二級以上的公立醫院, 但不包括精神病院及專供康復、休養、戒毒、戒酒、護理、養老等非以直接診治病人為目的的醫療機構。

(2)百年康惠保保費價格水平

既然保障責任是極好的,下面就是大家比較關注的價格問題了。將百年康惠保與其他同類不含輕癥產品相比,保障及價格對比如下:

30歲男性投保康惠保(不含輕癥)50萬重疾保額,保至70歲,30年交保費僅2650元/年;保終身,30年交保費僅4550元/年。基本已經沒有讓利空間。

我們當然希望能夠有更多更好的產品出現,但是,即便目前百年康惠保已經上線2年了,不含輕癥(純重疾)保障依然是市場底價,是當之無愧的性價比之王。

①承保職業廣:百年康惠保承保職業涵蓋1-6類,除了礦工、爆破工、武警、高空作業人員等高危職業,其他職業都可以正常承保。

②健康告知相對寬松:普通傷風感冒、輕微胃腸炎、無連續服藥超過2個月、連續因病住院不超過15天、收縮壓≦150mmHg且舒張壓≦100mmHg的高血壓患者等等都可以標準體承保。另外,該產品健康告知沒有提及家族病史,所以有家族病史的人也可以直接投保。

③提供智能核保與人工核保:百年康惠保智能核保的出現,對于不符合健康告知的客戶來說,簡直就是小天使般的存在。比如,常見的甲狀腺結節、乳腺結節等,符合一定條件都可以標準體承保,對很多為健康告知苦惱的客戶都是非常人性化的設計。

總之,百年康惠保不含輕癥可以完勝其他同類產品,幾乎無可挑剔,非常適合預算有限的朋友投保,但是如果想要附加輕癥,建議選擇其他更優秀的產品。當然,再好的產品,也需要合理的使用,才能發揮最大的價值。投保百年康惠保,建議您注意如下兩點:

①百年康惠保身故退還現金價值,對于家庭支柱而言,是不夠的,建議搭配定期壽險配置,涵蓋到身故責任。與傳統重疾險相比,康惠保搭配定期壽險的優勢在于:在保障期間內,如被保人不幸患重疾而身亡,康惠保可賠付重疾治療費用,定期壽險則可再次賠付高額保障,以補充家庭生活費用。

②保障期限方面,投保人可根據實際情況進行選擇。如果預算有限,可保至70周歲;預算充足,可選保至終身。另外,繳費年限越長,杠桿作用越大,因此建議吧繳費時間拉長,選擇30年的繳費方式。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心