一年一度的醫保目錄調整工作正式啟動,意味著新一輪的談判又要開始了!

自2018年以來,國家醫保局連續三年調整醫保藥品目錄,共納入433種新藥、好藥,233個談判準入藥品價格平均降幅超高50%,今年的目錄調整又會有哪些亮點?

一、新一輪的目錄,將有哪些調整?

調整范圍綜合考慮基本醫保的功能定位、藥品臨床需求、基金承受能力,2021年藥品目錄將有四類藥品被納入:

• 2016年1月1日至2021年6月30日期間,經國家藥監部門批準上市的新通用名藥品;

• 2016年1月1日至2021年6月30日期間,經國家藥監部門批準,適應癥或功能主治發生重大變化的藥品;

• 與新冠肺炎相關的呼吸系統疾病治療用藥;

• 納入《國家基本藥物目錄(2018 年版)》的藥品。

而今年最大的亮點,就是有一批國產創新藥將有望納入到新的目錄里來:

(數據來源:藥智網)

因為醫保藥品目錄調整與普通百姓看病用藥、醫保報銷息息相關,是醫保支付藥品費用的標準。所以,醫保藥品目錄的調整,意味著有些藥能報銷,而有些藥或將不再能報銷。

調出目錄的藥品范圍:

• 被國家藥監部門撤銷、吊銷或者注銷藥品批準證明文件的藥品。

• 綜合考慮臨床價值、不良反應、藥物經濟性等因素,經評估認為風險大于收益的藥品。重點考慮2016年1月1日前進入目錄,且于2016年1月1日至2021年6月30曰期間,在國家藥品采購平臺銷量較小的藥品。

調整支付標準藥品的范圍:

• 處于協議有效期內,且按照協議需重新確定支付標準的談判藥品。

• 企業主動申報調整限定支付范圍的談判藥品。

• 與同治療領域的其他藥品相比,價格或費用明顯偏高,且占用基金量較多的藥品。

其他:

• 按規定將符合條件的中藥飲片納入調整范圍。

• 完善藥品目錄凡例,規范藥品名稱劑型,適當調整藥品甲乙類別、目錄分類結構、備注等內容。

本次目錄調整工作將于今年底前完成,力爭明年1月開始落地執行,相信到時候會有更多參保患者獲益。

二、醫保目錄藥物調整,有什么好處?

隨著更多新藥的納入,可以更好地滿足不同層次的用藥需求,醫保目錄藥物調整,能給我們帶來不少好處:

1.買藥花的錢更少了

醫保有三大報銷目錄,即“藥品目錄”、“診療項目目錄”、“服務設施目錄”,平時我們看病和買藥時,只能是這“三目錄”內包含的項目才能報銷。

其中,藥品目錄又分為甲類藥和乙類藥:甲類藥是100%納入醫保范圍報銷的,乙類藥是按比例報銷,只報一部分;而丙類藥不能報銷。

“藥品目錄”中的藥品擴充,就是使得原來需要100%自費的藥,只需要負擔一部分費用甚至不花錢,就可以買到了。

2.覆蓋的范圍更廣了

如今很多疾病的藥物治療不斷更新換代,看病的時候我們可能會遇到這種情況:某一種疾病有更好的藥可以治療,但是醫保目錄沒有覆蓋到。

這次準入范圍延續了2020年國家醫保局的調整原則,即盡量將更多新藥納入醫保。一些抗腫瘤的藥品,還有一些治療慢性病的時候,花費比較大的一些藥品,還有罕見病的用藥、兒科用藥都會被納入到重點調整范圍。

3.一批國產創新藥有望納入醫保

以前因為療效好的創新藥價格高,不在醫保目錄里,很多人用不起,就不得不使用那些能報銷的早期藥品。

而當前,納入醫保目錄已成創新藥打開增量市場的催化劑。通過醫保目錄調整,讓更多人受益于最新的研究成果,不花錢或花更少的錢,就能享受新藥的療效。

另外,醫保目錄調整,還能把一些藥效不夠好、可被完全替代的藥品,從目錄里刪掉,換成了效果更好的藥,為廣大患者減輕壓力,讓我們用上好藥,付得起醫藥費。

三、醫保藥品目錄調整后,還有必要買保險嗎?

隨著醫保目錄的不斷升級,對于普通民眾而言,降低看病吃藥成本、用得上好藥,可以緩解很多家庭用藥費用支出的壓力,無疑是一大是利好消費者的。

但是,受制于資金和專利權,醫保目錄在不斷完善,但仍有不足:

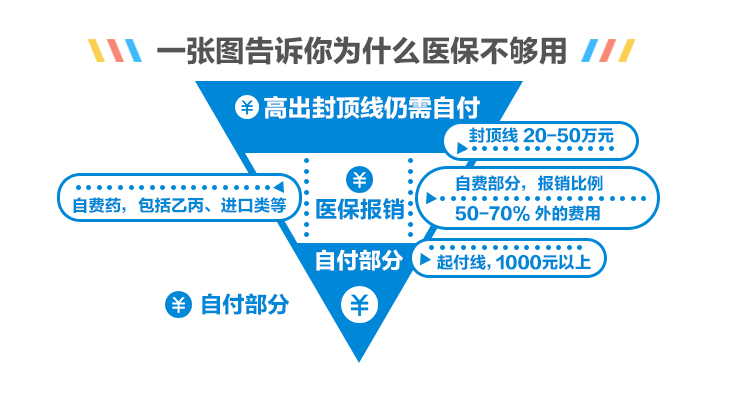

1. 98%的藥無法報銷

醫保目錄調整以后仍有 98% 的藥無法覆蓋到,據國家藥品監督管理局數據顯示,國內目前共有169470 種藥,醫保用藥僅占全部藥品的 1.56%,還有將近 98% 的藥品不在醫保范圍內,如果用到這些藥品,只能我們自掏腰包。

2. 藥品納入醫保,也不一定買不到

醫保只是基礎的醫療保障,解決的是大多數人的基本醫療問題,不可能做到全保。一直以來看病貴的問題還是存在,因病致貧的家庭也有不少。

之前就有“抗癌藥納入醫保,卻買不到”的新聞,很多重癥患者去醫院開藥,醫生說醫院沒有,建議去外面買。

因為醫院每年的醫保報銷額度,都是有上限的,如果超了醫保限額,很可能需要醫院或醫生買單。

醫保屬于普惠性福利,承保的人數以億計,只能是保而不包。

如果在罹患重病后,想要用到更好、更昂貴的藥,大多數情況下只能自掏腰包。

如果在罹患重病后,想要用到更好、更昂貴的藥,大多數情況下只能自掏腰包。

但是自掏腰包要面臨的最現實的問題就是資金問題;畢竟不是誰家都可以隨隨便便有幾套房子可以拿來“吃藥”。

所以配置商業保險的作用就是將這部分風險轉嫁出去;在所有的商業保險中,重疾險和醫療險充當的就是這個重要的補充角色。

雖然同屬于商業保險,但是它們之間也有很多的不同之處。

重疾險:給付型,用來彌補收入損失,作為后期康復和生活。

醫療險:報銷型,醫藥費實報實銷,自費藥、進口藥用起來不再擔心錢的問題。

兩者屬于相輔相成的關系,不可替代,具體關于重疾險vs醫療險的區別,可以參考小開之前整理的這篇文章《有百萬醫療險后為什么還要買重疾險?》

醫保雖好,但畢竟是社會福利性質的保險,對于醫保沒有報銷的住院醫療費用,合理的搭配商業保險中的重疾險、百萬醫療險,才能更好的彌補醫保的缺陷。

不過商業保險種類繁多,條款復雜,很多人在選擇的時候都有很多疑問,甚至一不小心就容易踩坑,所以在購買之前,建議大家先不要著急,找一個專業的顧問咨詢一下,能避免購買商業保險90%以上的問題。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心