朋友圈轉發眾籌并不少見,通常都是這樣的:

XXX的親戚、同學、同事,因**疾病導致入院就醫,掏空家里所有的存款,還缺醫藥費幾十萬。

沒房、沒車、沒商業保險,看到了總會心生憐憫之心,捐個幾十、幾百以表達同情與幫助。

但最近一起眾籌卻引發了不小的爭議,因此還登上了熱搜。

一、事件還原

事情的起因是這樣的:

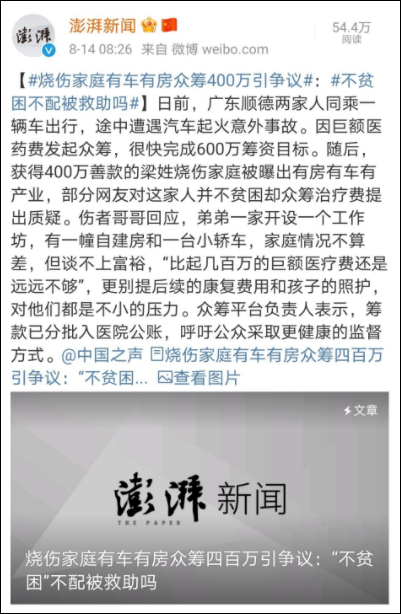

8月9日,佛山順德有兩家人同一車出行,途中所乘坐的車不幸遭遇起火意外事故。

在之后的兩天時間里,事故傷者在醫院被救治的同時,佛山當地人的朋友圈里兩條來自輕松籌的籌款鏈接很快吸引數十萬人捐款。

較短的時間內,兩個遭遇不測的家庭迅速籌齊了600萬元的善款。

這事兒要是發展到這兒,大家可能只會有兩個感受——

① 燒傷后治療費用竟然如此昂貴,需要幾百萬。

② 籌款的速度很快,希望傷者得到有效的治療。

但是后來時間發生了逆轉:

其中獲得400萬善款的梁某一家,并非我們平時在眾籌平臺中常見的,無房無車無存款這樣的“三無人員”。

他不僅有房有車,還有產業!

(圖片來源:新浪微博 侵權刪)

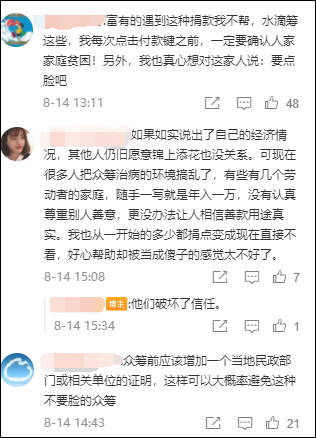

此事件曝光后,也引起了網友們的一片熱議。

(圖片來源:新浪微博 侵權刪)

有人覺得,這樣的情況屢見不鮮,一次次在透支著大家的信任。

也有人表示,反正就是花自己的一點點錢來做件善事,倒也無所謂。

但也有人吃驚的發出疑問,燒傷后的治療費用竟然需要幾百萬的籌款?

不得不說,這次車禍燒傷事故有一個突破大眾認知的地方:

在一般人的印象里,燒傷等級最高的「嚴重Ⅲ度燒傷」的治療費用也就是10-20萬元。

這次燒傷的人均治療費用居然能高達上百萬?

如此懸殊的差距,勢必會讓很多人產生強烈的質疑。

為了更客觀全面的看待這件事,小開先科普一下燒傷:

二、什么是嚴重Ⅲ度燒傷?

根據燒傷的不同程度,燒傷可以被細分為4個級別:

①Ⅰ度燒傷

只傷及表皮層,皮膚可表現為輕度紅腫,不出現水皰,感覺有輕度燒灼感,可自愈,不留瘢痕。

②淺Ⅱ度燒傷

傷及真皮淺層,皮膚表現為紅腫明顯,出現飽滿的大水泡,疼痛劇烈,通常對癥治療避免感染后可自愈,一般不留瘢痕。

③深Ⅱ度燒傷

傷及皮膚全層,腫脹明顯但水皰不大,皮下可出現積液,感覺及疼痛遲鈍,接受系統的換藥治療及預防感染后可愈合,但遺留瘢痕。

④Ⅲ度燒傷

最為嚴重,傷及皮膚全層,甚至可傷及皮下脂肪、肌肉、骨骼,其皮膚表現為焦炭化改變,類似皮革樣,皮膚感覺喪失后反而不覺疼痛。

其治療很困難,需待焦痂脫落后行植皮手術等長期治療,會遺留明顯瘢痕,甚至遺留畸形或影響功能。

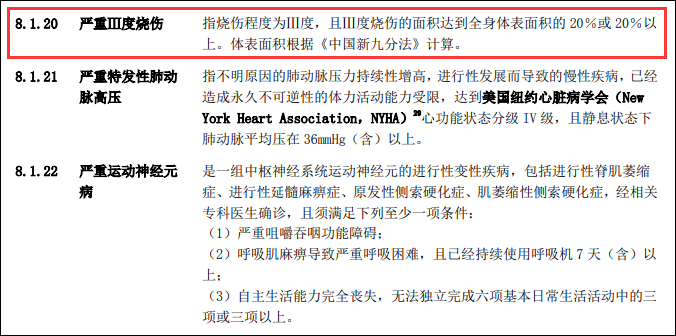

如果燒傷程度為Ⅲ度,且Ⅲ度燒傷的面積達到全身體表面積的20%或20%以上,就是嚴重Ⅲ度燒傷。

三、嚴重Ⅲ度燒傷的治療

在大面積的燒傷后,除了會造成皮膚和深層組織的損傷外,機體的各個器官和系統還會出現明顯的功能、代謝及形態學變化。

一些患者還可能同時有吸入性損傷、顱腦外傷、骨折、細菌感染、膿毒癥、臟器衰竭等合并損傷。

因此,嚴重燒傷的救治過程非常困難,其涉及到的治療包括了休克、免疫、營養、水電解質平衡、皮膚醫治和功能修復等多個方面。

尤其是在爆燃事故中,很多患者的燒傷面積可高達90%-95%。

此時的治療費用就會遠超「普通」的嚴重Ⅲ度燒傷。

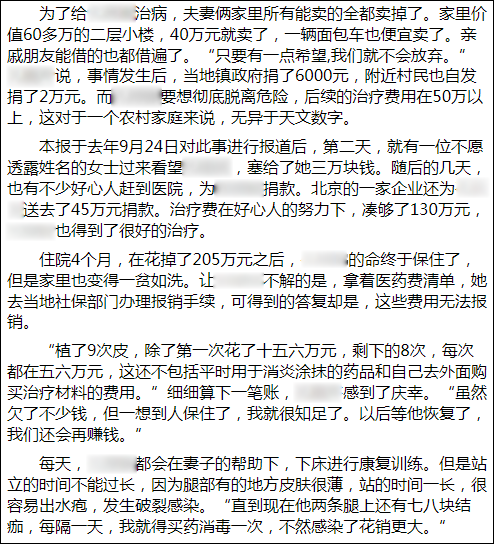

節選自北京晚報《醫治費用高昂周期漫長,3個燒傷患者的求醫賬本》

北京晚報曾經報道過一篇文章,里面就介紹過一位患者的燒傷治療費用高達205萬,還有另一位小患者前后治療4年仍沒結束。

從以上內容我們可以看出,佛山一家三口的燒傷費用預估400萬,雖然費用看起來很高,但也在和合理的預算之內。

四、高昂的治療費用如何承擔?

很多人可能會忽視一個細節,在汽車爆燃事故中,如果爆燃的起因是汽車質量問題,受害人可以向汽車制造商發起追責。

然而,事故鑒定和司法追責是一個非常漫長的過程,時效性極差,顯然遠水解不了近渴。

在急需用錢治療的情況下,患者往往只有以下幾個選項:

個人積蓄、籌借、商業保險理賠、變賣財產,以及眾籌。

先用個人積蓄,實在不行,才考慮向親友籌借,這也是大部分人的救急方式。

而在這種事故中,如果有商業保險,也可以起到不小的作用:

1、車險

小開先介紹一下「自燃險」:

自燃險全稱是車輛自燃損失保險,是「車輛損失險」中的一項附加險。

車主只有在額外投保自燃險的情況下,保險公司才會進行相關理賠。

那什么是自燃險呢?

自燃險指因車輛電路、線路、油路、供油系統等發生問題引發火災,造成了投保車輛損失,以及被保險人在發生該保險事故時,為減少保險車輛損失所支出的必要合理的施救費用,由保險公司負責賠償。

自燃險原是「車損險」中的附加險,但2020年車險費改后,車損、不計免賠、玻璃險、發動機涉水險、自燃險等7個險種都打包在「車損險」中,因此,自燃險不需單獨投保,即可獲得保障。

2、人身險

如果患者此前購買過重疾險、意外險、百萬醫療險等人身險,保險公司也會給予理賠。

首先,如果這一家三口此前購買過重疾險,達到嚴重Ⅲ度燒傷時會直接獲得重疾理賠。

重度燒傷后,患者在短時間內幾乎很難再勝任工作,大部分時間需要休養,有可能后續還要進行相關的修復手術。

這期間內,拿到 §重疾險 的理賠款后,不論是用來進行治療還是當做后續的一個生活費用補貼對患者說都非常實用。

§意外險 則會按照燒傷的傷殘等級進行理賠。

只要軀干及四肢達到III度燒傷,且面積大于等于全身皮膚面積的60%,就可以獲得100%意外傷殘保額的賠償。

此外,意外醫療責任可以報銷患者的一部分治療費用。

至于 §百萬醫療險 ,在沒有觸發免責條款的前提下,能幫助抵消掉很大一部分高額的治療費用。

當朋友圈呈現越來越多的因疾病、意外求助的愛心籌款時,我們暫且不去辨別它們的真假,但可以看到99%的求助人都沒有商業保險。

保障“裸奔”的現狀下,一旦遭遇突發變故,對于很多家庭來說,就不得不選擇利用眾籌的形式來進行最后的掙扎。

說起商業保險,很多人并非一上來就是拒絕的,但是對他們來說更怕一不小心買錯了,花了錢還踩了坑。

所以小開經常告訴大家,買保險付款這一環節并不著急,在購買前根據自身的情況梳理出正確的保障規劃,選到合適的產品,搭配到完美的保障才是關鍵。

專業保險顧問,1v1解答所有的保險難題,服務超1000萬家庭,咨詢清楚再做決定才是買保險的正確攻略 !

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心