今年,惠民保2.0遍地開花,每每有城市推出惠民保都會登上熱搜,引來各地人民圍觀,幾乎復刻了當年相互寶的火爆場景。

然而這一年多來,曾風光無限的相互寶卻不怎么好過:負面消息頻出、會員流失嚴重,分攤金額水漲船高,理賠糾紛不斷,逐漸顯露出疲態。

惠民保的爆火與相互寶的頹勢形成了鮮明的對比。于是,不少人開始猶豫:買了惠民保,還要不要留著相互寶?保障是不是重復了?

今天我們就來聊聊這個話題。

一、惠民保2.0有多受歡迎

惠民保2.0的產品有非常大的升級。在保費趨于合理的情況下,大大提升了保障力度和范圍。

住院醫療報銷100萬起,很多惠民保連醫保外的費用也能報銷。

高額的特定藥品拓展到30多種,一些惠民保甚至能做到100%報銷,0免賠。

更有惠民保別出心裁,加入了很多特色保障:

? 上海滬惠保、福建八閩保 將質子重離子醫療加入保障,癌癥病人能放心接受最好的治療。

? 江蘇惠e保 加入新冠肺炎疫苗意外保障,一次性賠10萬。

? 杭州市民保 報銷金額超3萬,就一次性賠付20萬重疾津貼;

惠民保2.0逐漸展露出強大的保障力,甚至有媲美百萬醫療險的勁頭。憑借著門檻低,價格便宜的優勢,贏得了越來越多人的認可,各地不斷刷新著參保人數記錄。

“上海滬惠保上線12個小時參保人數突破100萬大關;24小時突破150萬人;半個月超500萬人”

“北京普惠健康保上線半月,參保人數突破100萬”

截止2021年5月31日,全國共有140款惠民保產品,覆蓋到26個省份。累計參保5600萬人,參保人5個月暴增約40%。

火爆程度,可見一斑

(點擊查看大圖)

這邊惠民保風生水起,那邊相互寶就不太好過了。

二、相互寶惡性循環已經開始

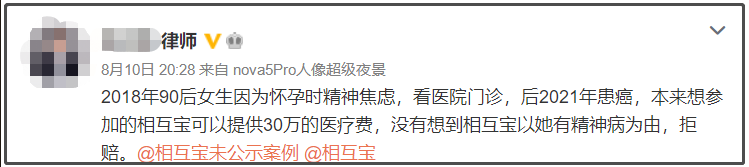

就在前兩周,相互寶又一次因為不合理拒賠,遭到各路媒體及大V的炮轟。

此次的事件更為嚴重,因為 同一投保人同一病因申請理賠,保險公司賠了,但相互寶拒賠。而且拒賠原因非常離譜。

不合理拒賠帶來的惡果正在逐漸蠶食大家對相互寶的好感。上網隨手一搜,滿屏都是對相互寶的罵聲和質疑。

不僅大家有意見,監管的態度也越來越緊,多次隔空喊話「相互寶」:

“非持牌經營,有潛在風險。”

“打著互助的名義干保險、金融業務。”

“沒有責任準備金、沒有監管、不受償付能力的監督。”

口碑崩盤,監管緊逼,影響直接體現在了數據上。

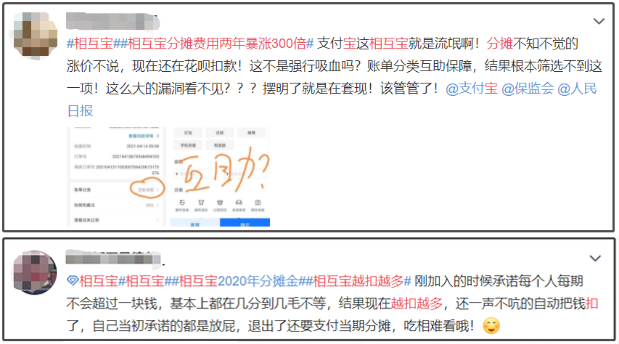

從去年11月起,相互寶的人數就持續下滑。最新一期的數據顯示,分攤人數已經減少了1/5,跌至8382.2萬人;分攤金額上漲了50%,首次超過7元。

半年多分攤人數減少2000萬,分攤金額漲至7元。

有人受不了如此高額的分攤,也有人擔心自己的付出與回報不成正比,相繼退出相互寶,惡性循環已經開始。

盡管現在不太順利,相互寶仍有8000萬+的會員,每個月都有數百名成員獲得幫助,在網絡互助行業占有重要一席。

那么新手就猶豫了:相互寶和惠民保,到底哪個保障更好?如何選擇?

三、惠民保和相互寶,哪個更好?

惠民保和相互寶 都是最近兩年才出現的新產品,很多人還不太了解。

簡單來說,它們的共同特點是:

產品責任相對簡單,健康要求比較寬松,價格便宜門檻低,適合年紀較大、身體不好的人群購買。

兩者從保障作用上比較是一致的,但產品背景和保障內容還是有明顯區別。

01. 惠民保

惠民保是 報銷型保障,主要保障 住院醫療 和 特定藥品費 。實報實銷,保額最高可達400萬。投保門檻寬松,無健康告知,不限投保年齡,屬于大眾福利性質的保障產品。

更重要的是,惠民保 背靠保險公司,保監會支持,有法律保障。承諾的保障一定履行到位。

02. 相互寶

相互寶是 給付型保障,主要保障 重疾。 出險后最高一次性賠付30萬元。投保一般有年齡要求,且須要通過健康告知。

與惠民保不同,相互寶是一般企業推出的互助計劃,屬于非持牌經營,沒有明確的監管。理賠由企業決定,不能保障100%賠付。

03. 總結

總的來說,惠民保主要解決的是高額醫療費用,報銷金額高,但不會超過實際花費。 相互寶解決的是收入損失,雖然只有30萬,但可以自由支配。

所以對于兩種產品的配置,我的建議是:

如果預算有限,年紀大健康又不好,先買一份惠民保,解決大病風險造成的高額醫療費用。

如果還有預算,相互寶可以保留,畢竟價格不貴,每年分攤不到200元,還有機會獲賠。

四、惠民保+相互寶,保障夠不夠?

有不少人以為,買了惠民保和相互寶,后半輩子的風險保障就穩了。

其實錯了。

惠民保也好,相互寶也好,它們提供的保障都比較有限,不足以承擔大家一輩子的風險。

01. 惠民保:醫保外不保

惠民保一般有2萬免賠、按比例賠付、且只能報銷醫保內的醫療費用。對于ICU、呼吸機這類昂貴的進口醫療項目是不能保障到位的。

幾乎每一款惠民保,小開都進行過報銷測算,最后的結論是:

在大病面前惠民保的確能起到不小的作用,但總體治療費用上來看,至少還有一半左右的醫療費用需要患者家人自行承擔,其中絕大多數是醫保外項目產生的費用。

02. 相互寶:保額有限,保障不穩

相互寶是一種互助計劃,運營不受監管,理賠不受保護,一切都是企業說了算的。

別看現在還有千萬會員,一旦出現事故,很有可能出現拒賠、跑路等情況,大家的利益得不到100%保障。

而且就算順利賠付了,保額只有30萬元。對于動輒幾十萬的大病來說,遠遠不夠的。

03. 比惠民保/相互寶更靠譜的選擇

能夠更好承擔起人生一輩子健康風險的產品,其實是商業保險保障。

比如 百萬醫療險,作用和惠民保相同,都是報銷大病醫療費用。

百萬醫療險免賠低,100%比例報銷,還能保障醫保內外所有的合理醫療費,患者家屬不必再自己掏錢,踏踏實實接受治療及養病。

比如 重疾險,和相互寶作用一樣,保障重疾風險。

重疾險可以保障輕癥/中癥,基本保額50萬起步,亦可多次理賠。針對疑難雜癥,特殊疾病,還能提供個性化的保障服務。

惠民保/相互寶能做到的,商業保險同樣能做到,保障只多不少。

如果預算充足,健康條件允許,強烈建議大家投保 百萬醫療險 和 重疾險,并在此基礎上增加 意外險 和 壽險 的保障。

五、叨叨兩句

最近幾年,大家的保障意識越來越強了。昨天還一身正氣無所畏懼,今天就已經好幾份保障傍身了。相互寶和惠民保的爆火就是最好的體現。

不過要提醒各位的是,相互寶和惠民保提供的保障始終是有限的。隨著大家年齡和閱歷的增長,對保障的需求越來越清晰,最終還是要落實到商業保險上來。

因此,如果身體條件允許,建議盡早購買商業保險,不但保障更全面,保費也更加便宜。

如果目前買不了商業保險,惠民保和相互寶也能提供不錯的基礎保障。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心