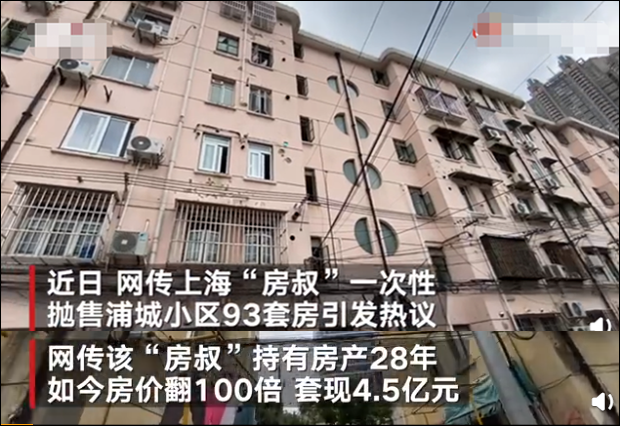

前兩天,一條消息在微博上刷爆了 :

「上海房叔一次性拋售93套房產,持有28年、房價翻了100倍,套現4.5億元,且所有房源都在一個小區。」

翻倍100倍,套現4.5億.....這已經超出了我對房價的認知。

不過很快就被辟謠為虛假消息,真相是:這93套房是某大公司早年間集體采購的,不屬于個人所有。

但是,大公司拋售資產回籠資金是正常操作,為啥刷爆微博了呢?

原因就是前段時間大家吵吵的挺火的一件事兒:房產稅真的要來了!

一、房產稅是咋回事?

10月23日國家發文決定,要選幾個城市試點房產稅,5年為期,試成了就立法全國推廣。

(點擊查看大圖)

新聞一出,大量的疑問縈繞在大家腦子里。

• 為啥要收房產稅?

• 哪些城市會成為試點?

• 稅率怎么定?

• 會不會影響房價?

新聞一出,無數人變成了【黑人問號臉】腦海中瞬間浮現出許多疑問。

還有的人擔心手里如果有不止一套房產的會不會變成累贅,是不是要準備拋售了!

其實大可不必驚慌,先坐穩了慢慢來看一下:

01. 啥是房產稅,為啥要征收?

房產稅是國家為了調控樓市,貫徹“房住不炒”,同時作為土地出讓金的補充,彌補地方財政收入的一項政策。

發達國家已經實行多年,而我國從2018年開始就屢次提及。可以說,房產稅是勢在必行。

(點擊查看大圖)

PS:這一屆90后又逃不過了,前有父母催生二胎,后有65歲延遲退休,中間還要多交一筆房產稅。淚目了。

關于試點細則還沒有公布,消息十分有限,建議大家保持觀望。

02. 哪些城市會成為試點?

試點城市大概率為一線城市及個別沿海城市,比如深圳、海南、成都等房價熱度較高的城市。

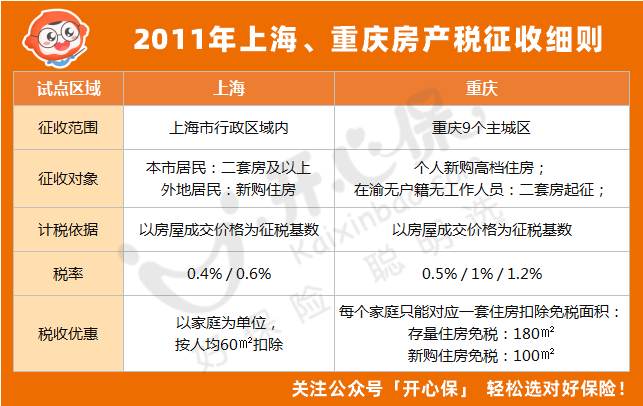

其實從2011年開始,上海和重慶就已經在試點收房產稅了,不過政策比較寬松,影響人群過少,效果不太明顯,在市場上也沒有激起多大的水花。

上海的稅率是0.4%-0.6%,本地戶口二套及以上征稅,外地戶口首套房征稅,有人均60㎡的免征面積。

重慶的稅率是0.5%-1.2%,只對豪宅以及無戶籍、無工作、無社保人員征收房產稅,免征面積也比較高。

(點擊查看大圖)

新一輪的試點應該會擴大影響范圍和人群,不論新房/舊房,首套/多套應該都要收,大家做好心理準備。

03. 房產稅怎么收?

大家最關心的問題就是:房產稅怎么收,收多少?

以上海為例:500萬成交的新房,按照0.4%的費率,每個家庭每年要收2萬。

而2020年上海居民人均可支配收入為7.2萬,夫妻倆加起來不到15萬。在這樣的收入水平下,用1/10的收入去繳稅,壓力的確不小。

對于耗盡了6個錢包才攢出首付的家庭,更是雪上加霜。

但在實際操作中,應該會有相應的優惠政策:

比如不同的城市,房價不同,人均面積的要求也會各有不同。

甚至有人聯想,房產是目前正在試點,距離正式實施起來還有段時間,這段空閑的時間國家留出來讓我們干什么?

答:生三胎!

如此一來,不僅利用房產稅可以提高一部分稅收,關鍵還能側面決絕下因人口老齡化帶來的新生兒不足的嚴峻問題。

總而言之,房產稅怎么收,收多少,目前所有的討論都只是猜想,具體情況還是要以官方公布為準。

04. 房產稅會有什么影響?

可以預見是,對于手里有多套房的、甚至人均居住面積過大的人都會有一定的影響。

在過去的10年里,房產作為高收益、低風險、穩健的投資,收益超過股市基金等一眾理財產品。

很多人手里屯著幾套房子收租,即能在當下享受“投資收益”,未來又能變成“養老資本”。

但是,在目前“房住不炒”的背景下,這兩年房子的投資價值減弱了不少。

又加上勢在必行的房產稅,不論是從房屋面積、成交價格、家庭成員作為征稅依據。名下擁有多套房的人群,必然會成為課稅的重點對象。

因此,為了避免負收益,最近一波波涌出的【將投資性房產拋售變現】的新聞就不難讓人深信不疑。

然而房子賣了,資產變現了,新的問題又出現了:原本「以房養老」投資規劃,又要重新配置了。

有句話說,錢沒有「轉」起來,那便是虧的。

上百萬的資產不可能躺在賬戶里等貶值,如何分配才能兼顧收益及養老需求呢?

股市基金風險過高、銀行定存收益不足,相比之下,高收益、低風險、長期穩健的年金險就成為了大額資產的避風港。

二、年金險有哪些優勢?

年金險主要有3大優勢:

■ 絕對安全

股市有風險,投資需謹慎,大多數人很難從股市中賺到錢。

自從2017年期,銀行不再承諾保本,也不適合作為理財的首選產品

而年金險剛性兌付,白紙黑字都寫在合同中,受法律保護,絕對安全。

■ 鎖定高收益

說直白一點,年金險它乍一看收益并不算高,但是它最大的優勢在于穩定。

例如我們熟知的銀行產品:一年期銀行存款1995年:10.98%、2021年:1.5%。

還有我們當時以為找到長期維穩理財的余額寶:2014年:6%、2021年:2%。

之前更多的聲音則是「我們并非不會進入負利率時代,而是要盡可能將這個腳步放緩」。

所以這時候,年金的優勢就體現出來了。

年金保險一旦購買,它的價值增長就會被確定,寫進合同,利率不受市場影響波動。

而且年金險按復利增值,只要時間夠長,財富會隨時間的產生裂變增長。

■ 靈活性高,權益清晰

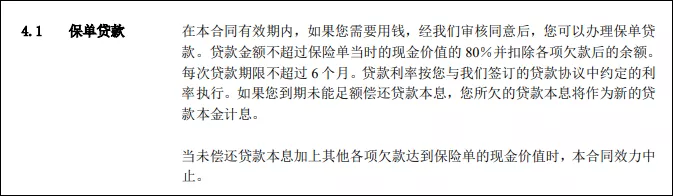

年金險的靈活性也是一大亮點。短時間具有相當高的現金價值,急用錢時通過減保取現、保單貸款都能夠獲得一筆現金流。

(點擊查看大圖)

總的來說,年金險和是 借助時間的力量實現高收益;在法律的支持下保證安全性;在產品的特點下實現靈活性。

對于不懂理財,且手里有閑錢的人來說,不失為一種省事省力理財新選擇。

既然說到這里,舉個例子帶大家看看年金險的產品形態。

三、養老年金推薦

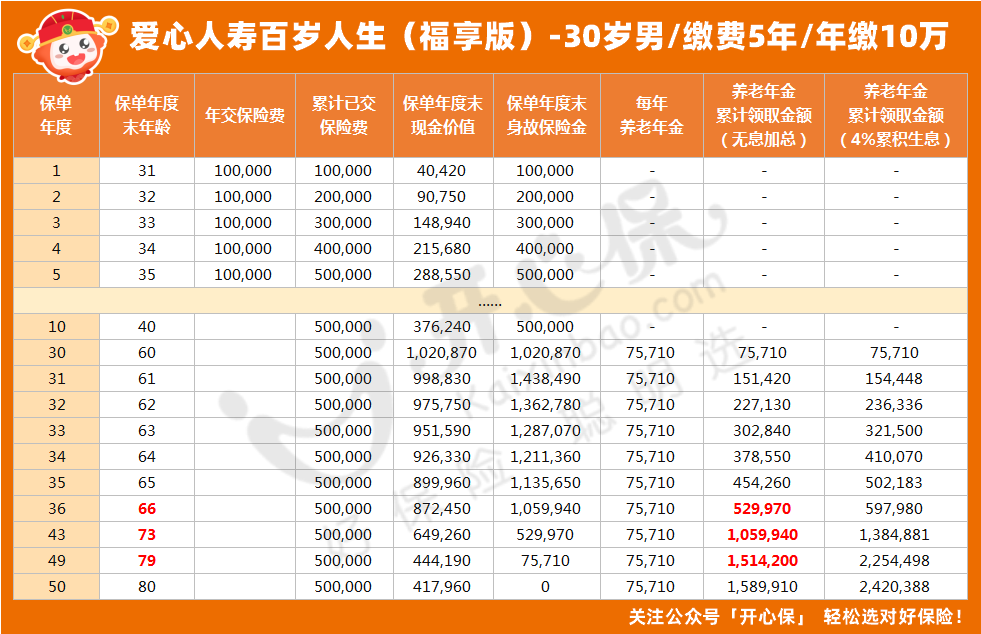

01. 期望高收益-百歲人生(福享版)

這款產品是愛心人壽前不久上線的,突出一個 收益回報高!

(點擊查看大圖)

愛心人壽百歲人生(福享版)終身領取,有效防范長壽風險,且80周歲之前保證領取,不怕「人財兩空」。

舉個例子:

30歲男,繳費5年,年繳保費10萬元,累計繳費50萬元。

從60周歲起,每年可以領取養老金75710元,相當于每月6309元,

領取第7年即可回本,到79周歲至少保證領取151.4萬元,是已交保費的3倍!

(點擊查看大圖)

02. 高領取年金-鑫享如意

如果看中領取年金,那么這款大家鑫享如意養老年金險值得考慮。

(點擊查看大圖)

鑫享如意養老年金,保證領取25年,如在領取期間身故,會將保證領取期間剩余的保險金一次性賠付給家屬或指定受益人。

年金持續復利增長,存的越早領的越多。

30歲投保,繳費5年,年繳10萬,60歲起領,72歲就能回本。

領取后,年金保額每年還以7%遞增,抗通貨膨脹,保證老年生活質量。

(點擊查看大圖)

03. 看中失能保障-§金生有約優享版

如果擔心年老失能,需要有人持續照顧,又擔心沒有保障,那么§中荷金生有約(優享版)相當合適。

(點擊查看大圖)

§金生有約優享版 2種期限可選:終身/20年領取。在領取前 可以靈活轉換。

產品定價利率3.5%,收益與4.025% 定價的產品相媲美。在老版的基礎上,領取金更高!

5年總繳費50萬,30歲男性60歲領取。選擇保至終身,每年可領取8.2萬

相比老版的金生有約,每年多領取13%,提升非常明顯。

(點擊查看大圖)

還可附加失能護理金,為未來可能發生的變故,提供保障:確診10種疾病狀態,每月領100%保額的護理金,最高10年,且豁免余期保費。

(點擊查看大圖)

四、寫在最后

現在看來,還想靠投資房產獲得高收益、期以養老是不太可能了。

房子還是要回歸原本的功能“房住不炒”,讓更多人能夠有一個落腳點。

時代在變,口號在變,政策也在變,還是要跟著國家的腳步走。

現在國家正在積極推動個人養老,建議大家提前規劃和準備。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心