買保險這件事,以前都是60后、70后爸媽的生活習慣,不惜花大價錢給我們投一張保單,等數十年后領一筆當時他們心中的「巨款」。

這幾年,隨著80、90、甚至00后的成長,風險意識也比父母那一輩更強。

加之互聯網的發展,買保險變得和網購一樣簡單。

但是,市面上保險產品琳瑯滿目,買保險畢竟不是件小事,萬一買錯甚至「踩坑」,麻煩就大了。

那么,普通人買保險,應當避開哪些坑呢?

一、保險條款最重要

小開遇到過不少客戶,只知道自己買了保險,至于具體保什么,怎么保,完全不清楚。

其實這是不對的。

無論宣傳話術是如何講的,最后是否能理賠,都落到一份保險合同上。

買保險時一定要看保險條款,看看哪些情況能賠,哪些情況不能賠,做到心中有數。

但是,說到這兒很多人就不免吐槽,幾十頁的合同,沒點專業知識真是不知道該看哪一個。

其實像理賠須知、免責條款等,都是一份保險合同中的重中之重。

做到在投保前把問題搞清楚,才能避免踩坑。

二、不盲目迷信「大」保險公司

小開多次跟大家說過,不要盲目迷信「大」保險公司,無論什么保險公司,保單都是受法律保護的。

雖然有句話說「貴的就是好的」,但在買保險這件事情上還真不一定。

兩份保障差不多的產品,因為保險公司的「大、小」之別,極有可能會存在溢價的成分。

說到底,我們買保險的本質是買保障,看的是責任,與保險公司的品牌沒有太大關系。

而且,很多性價比不錯的產品,往往出自于名不見經傳的「小公司」。而這些我們認為的「小公司」,其實力也都非常雄厚。

在我國,保險公司受到銀保監會的嚴格監管,即使保險公司真的倒閉,我們的保單也依然有效。

三、買保險謹防「一步到位」

小開這里所說的謹防「一步到位」,有兩個含義。

第一是「時間」上的。保險的配置,本身就是一個動態調整的過程,要根據不同人生階段的需求,不斷調整保障方案。

另外,有不少人擔心物價在漲但保額是不變,幾十年后的50萬保額可能根本不足以覆蓋風險缺口。

這也就是小開建議大家「多次配置,隨時加保」的原因。

尤其是前期預算不足的情況下,可以適當縮短保障時間,重點提升保額,待以后有余力了再補充,不要超出能力范圍,給自己增添過大負擔。

第二是「空間」上的。不少人買保險,追求看起來「大而全」的「全家福」保單,一張保單,涵蓋了重疾、意外、醫療、身故等保障,甚至還有理財功能。

這樣的一份保單看著全面且省心,但其中有很多隱藏的問題不容易發現。

比如很多此類保單是以終身壽險為主險,重疾險、意外險、醫療險作為附加險存在。

這就導致很多保單是所有責任保額共享的,一旦兩項責任同時出險理賠,往往賠不到足夠的保額。

另外,這類保單往往保費很貴,對于預算有限的普通人來說,未必合適。

而用這筆預算分開購買,可以買到更高的保額,各個險種保額獨立,獲賠金額更高。

四、買保險就是買保額

如今,經濟社會不斷發展,無論是生活成本還是醫療成本,都水漲船高。

這就意味著,如果保額過低,無法覆蓋風險損失,保險的意義就沒有發揮出來。

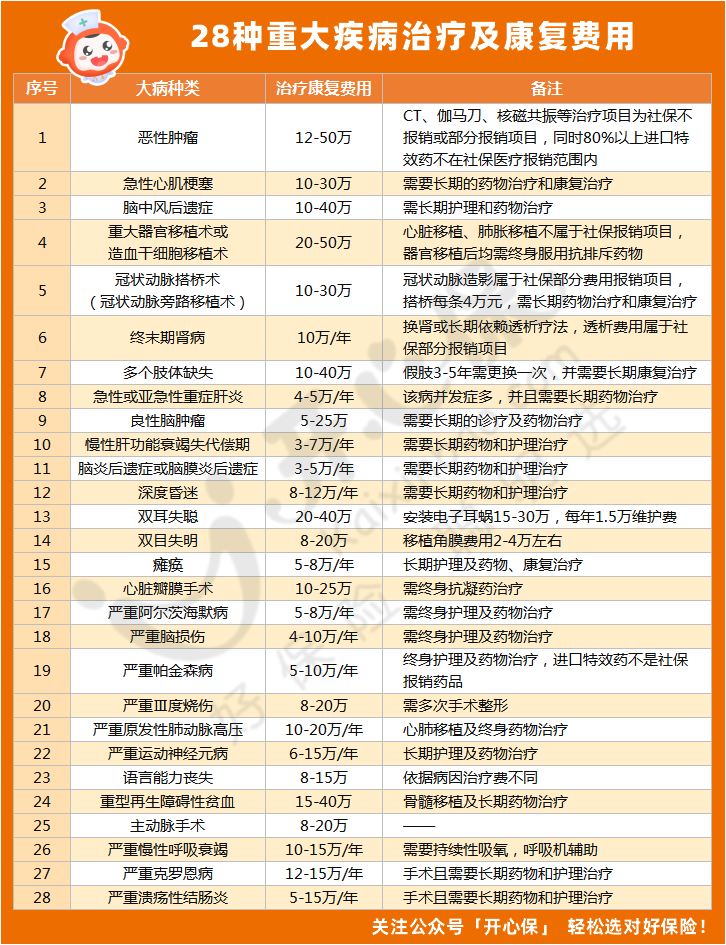

畢竟一場普通重大疾病的治療費用就要超過20萬,還沒有算上后續的康復費用、治療期間的收入損失等隱性支出。

(點擊查看大圖)

(點擊查看大圖)

因此,買保險就是買保額,保額越高越好。

對于當今大部分有房貸車貸的人來說,如果確實預算有限,就要先保證基礎責任與保額,如減少附加責任的選擇,重點考慮純重疾保障。

還可以適當縮短保障期限,覆蓋人生責任最重以及風險最高發的年齡段,待到后期資金充足再進行補充。

五、寫在最后

總而言之,買保險,本身就沒有「最好」的說法,適合自己的才是最好的。

保險是一種比較復雜的產品,如果覺得有疑慮,可以把專業的事情交給專業的人。

開心保在線客服,能夠提供保障建議、避開保險雷坑、篩選優質產品,制定保險方案。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心