今年6月,不足2歲的寧波小朋友何何,在接受近半年的化療后,終于將體內的惡性腫瘤里切除。

事實上,何何剛滿周歲時,因反復哭鬧被帶到醫院檢查,就查出了神經母細胞瘤,并且已腦轉移。

這個消息對家人來說無疑是晴天霹靂,剛1歲的孩子,怎么就有惡性腫瘤呢?

不得不說,近年來,兒童惡性腫瘤發病率持續走高,15歲以下小兒惡性腫瘤發生率以每5年5%的速度上升。

嬌弱的生命對這個世界最初的認知不是美好,而是病魔,哪個家長都接受不了。

而除了惡性腫瘤之外,其他少兒重大疾病、跌打損傷、發燒感冒等風險也無處不在,動輒讓家長焦心,徹夜難眠。

因此,很多家長在孩子剛出生時,就開始計劃給孩子買保險。

但不得不說,兒童保險好買,買對卻不容易。

我們今天就來說說:

給孩子買保險,有哪些誤區?兒童保險哪些值得買?

一、給孩子買保險,有哪些誤區?

做父母的,當然什么都想給孩子最好的,買保險也不例外,動輒保費上萬都不帶心疼的。

但實際上,買保險這件事,很容易有這些誤區:

1、忽略自身保障,一味追求高價

小開身邊不少新手爸媽,在孩子剛出生就配置好了保險,每年保費也都不便宜,基本都在一萬多。

但回頭看下自己的保障,兩個人加起來保費可能還沒有孩子的高,很明顯本末倒置了。

事實上,父母作為家庭的最大經濟支柱,兩個大人才是孩子最強有力的保護傘。

從經濟角度而言,孩子在未參加工作之前,都是家庭的「長期負債」,需要父母的不斷投入。

所以,父母的經濟收入能力非常重要,父母的保障也更應當優先。

正確的配置方式應該是:先將自己的保障做足+再給孩子選擇合適的保險,切莫只追求高價。

2、盲目買返本型保險

很多父母給孩子考慮得比較長遠,想要買「返還型保險」,為了「有病治病,沒病返錢」,既能保險,還能理財。

但實際上,作為財富和風險管理工具,保險的核心功能是保障。

我們給孩子買保險的初衷,是怕孩子生病沒錢治療。

而「返還型保險」普遍保障不足,而且保費昂貴,會占用保費預算,影響保額配置。

如果是普通家庭,不建議考慮「儲蓄型」、「滿期返還型」保險,尤其是重疾險這種本身就為了保障疾病發生的產品,還是先做好「保障」的本職工作更穩妥。

3、給孩子買保險追求「一步到位」

父母之愛子,則為之計深遠。

不少家長給孩子買保險時,喜歡選擇那種一張保單包含所有保障的產品,總覺得只有這樣孩子的保障才更全。

這種產品涵蓋重疾、身故、意外、醫療等各項人身保障,雖然看起來是整合起來了,但它的缺點十分明顯,如保額共享,理賠時保障會互相影響;捆綁保障后價格虛高;重點保障的保額不足。

另外,對不同的家庭和個體而言,需要的保障各不相同,側重點也不一樣。

選擇單個保障產品,保障不縮水,保費也不高,也能根據自己的情況進行調整補充,非常合適。

而且,只要如實進行健康告知,出險后符合保險公司,保險公司都是會正常理賠的。

二、兒童保險哪些值得買?

給孩子買保險,一定要先看實際需求,有目的性地選擇。兒童保險主要分為基礎社保與商業保險兩部分。

如果社保與商業險配置完備后還有余力的話,可以再考慮為孩子存一筆教育年金,為以后做打算。

(點擊查看大圖)

(點擊查看大圖)

■ 基礎社保

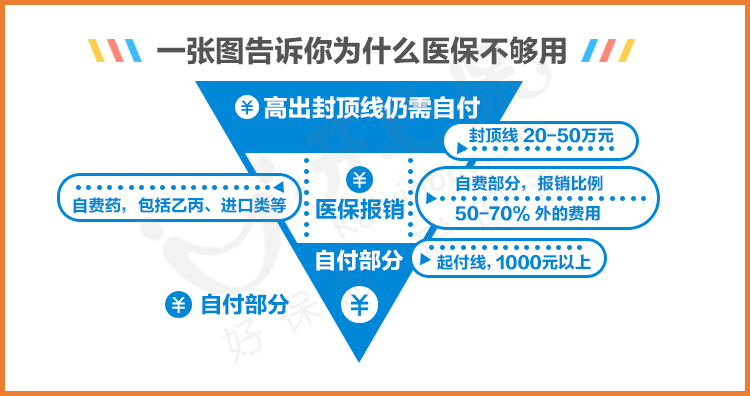

基礎社保即少兒醫保,是一切其他保險的基礎,每年不到200元,門診最高報銷55%;住院最高80%。

如果在寶寶出生90天內辦理完成,則出生時的費用也能用醫保報銷。

需要注意的是,醫保只是基礎,報銷范圍和比例都比較有限,想要給孩子全面的風險保障,還需要適當配置商業保險。

(點擊查看大圖)

(點擊查看大圖)

■ 少兒重疾險

推薦等級:★★★★☆

重疾險重疾險主要保障孩子的大病風險,如果罹患重疾,就可以獲賠一筆保險金,這筆錢可隨意支配,既能解決醫療支出,也可以用來彌補父母誤工照顧、病后康復所帶來的家庭經濟損失。

在買少兒重疾險的時候,要注意少兒高發特定疾病的保障,如少兒白血病發病率逐年高發,已經成為14歲以下兒童的頭號健康殺手。

君龍小青龍少兒重疾險 保183種疾病,重中輕癥有住院津貼,保額超高保費低。

更重要的是,它與陸道培白血病醫院合作,匯聚國內、國際頂尖的白血病專家和醫療資源,幫助精準檢測、治療。

專家預約、標本送檢、國內、國際遠程會診、MDT多學科會診等服務均涵蓋。

(點擊圖片了解)

(點擊圖片了解)

■ 少兒醫療險

推薦等級:★★★★☆

醫療險主要作用是報銷大額的醫療費用。醫療險一般分兩種:一般醫療險和百萬醫療險。

買保險最大的意義,是保障家庭無法承受的經濟損失,因此小開建議,首先必選百萬醫療險。

如果還有能力,再考慮保額一萬元以下的普通醫療險,以彌補百萬醫療險的1萬元免賠額。

雖然如今百萬醫療險都不保證續保,但依然還是有保障期限比較長的產品,如保證續保20年的 藍醫保長期醫療險 ,最高可報銷800萬,含質子重離子治療,可以給孩子長久呵護。

(點擊圖片了解)

(點擊圖片了解)

如果想考慮孩子的日常感冒發燒等門診住院需求,可以選擇 眾安健康寶貝少兒綜合保障(互聯網專屬)。

門急診住院都能保,完美覆蓋百萬醫療險1萬元免賠額,還有特定疾病、預防接種意外保障,爸媽更放心。

(點擊圖片了解)

(點擊圖片了解)

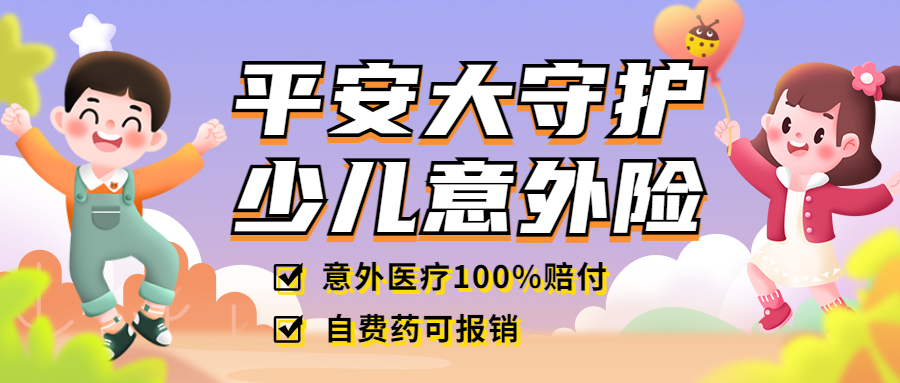

■ 少兒意外險

推薦等級:★★★☆☆

生活中很多容易忽視的小事,卻可能對孩子的人身安全造成威脅,如跌落、摔傷、燙傷等。

一份兒童意外險,一年僅幾十元,小到跌倒摔傷,大到交通事故都能保。

要注意的是,購買意外險時,要注意意外醫療的保額、報銷比例、保障范圍等,給孩子用藥時也更踏實。

如 平安大守護少兒意外險 ,是很多爸媽都喜歡的「平安大品牌」,意外醫療100%賠付,自費藥也能報銷。

(點擊圖片了解)

三、寫在最后

說了這么多,最后還是要提醒各位寶爸寶媽:

給孩子買保險不是一蹴而就的事情,根據自己的需求和預算,量入為出,不必一步到位,以后還有機會進行補充。

在預算有限的情況下,要優先考慮買高保額,才能達到保障的作用。

另外,更重要的是,一定要先給自己配置好充足的保障,才能給孩子更好的關愛哦~

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心