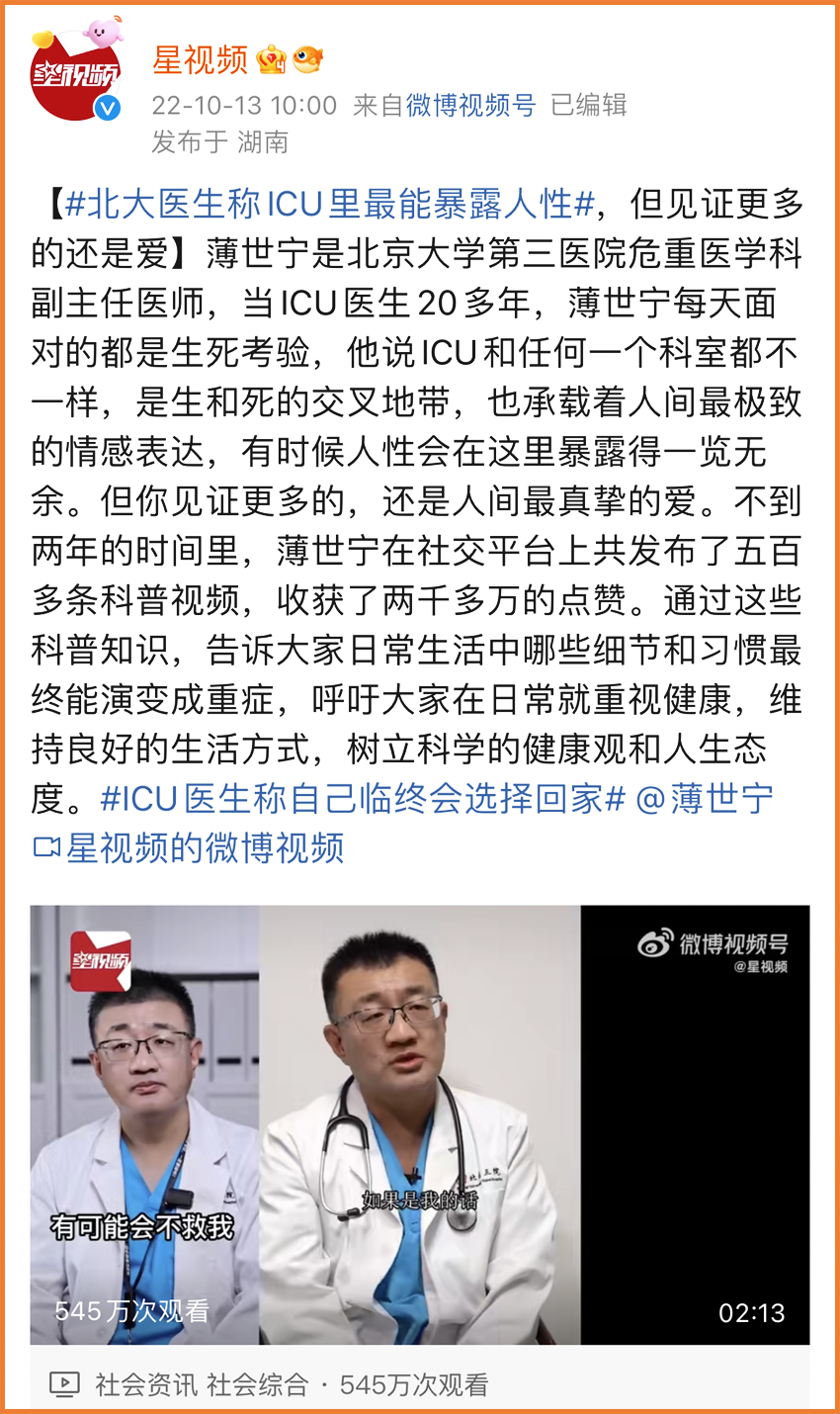

有人說,如果有什么事情看不開,去一趟ICU,就都看開了。

最近,一段對北醫三院重癥醫學科醫生薄世寧的采訪,引發了很多人的共鳴。

(圖片來源:微博)

(圖片來源:微博)

薄世寧說,ICU和任何一個科室都不一樣,是生和死的交叉地帶,也承載著人世間最極致的情感表達。

畢竟,在ICU,每天都有無數生命在生死之間掙扎,也有無數個家庭,由原本的平靜,一夜之間被拖入經濟和精神上的雙重深淵。

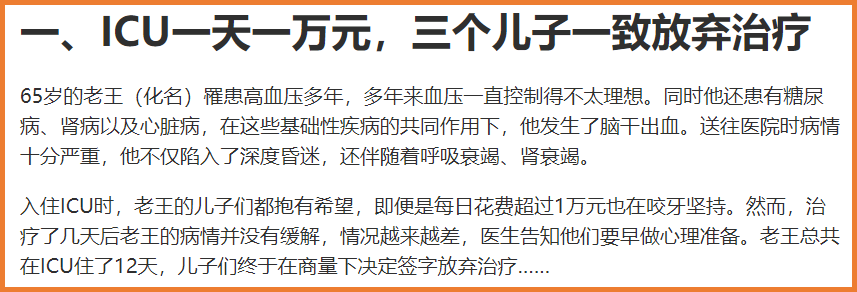

來自武漢的劉女士,父親因急性心梗、冠狀動脈堵塞,進入武漢某知名三甲醫院手術,術后轉入轉入ICU。

老人在ICU里住了61天,收據顯示醫藥費高達107萬。

(點擊查看大圖)

(點擊查看大圖)

此事一出,引發社會熱議,而醫院醫生解釋,曬出的收據只是部分費用,實際上老人的治療費用超過了170萬。

61天花了170萬,也就是說,平均ICU每住一天,就要花費將近3萬元。

• ICU為什么這么貴?

• ICU里的治療效果與花費對等嗎?

• 住進ICU,怎么才能少花錢甚至不花錢?

一、ICU為什么這么貴?

ICU的全稱為「重癥監護病房(Intensive Care Unit)」,是醫院重癥醫學科的專屬病房,專門負責對重癥患者進行監護治療。

ICU最早誕生在1942年的美國,為使用呼吸機幫助脊髓灰質炎患者進行呼吸,又需要醫學生來搖動呼吸機運行,形成了ICU的雛形。

從上世紀40年代發展至今,如今,ICU已經成為醫院里醫療設備與技術最先進的地方,同時也是費用最高的地方。

大多數情況下,需要入住ICU的,都是短期治療可能康復、入住可減少死亡風險的患者。

而一旦進入ICU,就等于每時每刻都在燒錢,是真正的「一寸光陰一寸金」。

ICU為什么這么貴?其實主要是貴在了這幾點上:

01. 采用先進設備

ICU可以說擁有醫院里最先進的設備,如中央監護系統、監護儀、呼吸機、心電圖機、體外除顫儀、心臟起搏儀、血氣生化分析儀、血液凈化機等,為重癥患者提供更高級的生命支持。

• 呼吸機:1000元/24小時

• 人工肺(ECMO):開機6萬,之后每天2萬元,預計總費用10萬元。

• 血濾機(人工腎):每天維持費用7000-8000元,使用天數少則三五天,多則幾十天。

這些設備中很多都是進口的,價格高昂,維護也很難。

02. 很多藥品沒有進入醫保

為了保證抗感染治療的效果,ICU患者需要使用昂貴的進口抗生素,有時候還需要多種藥物聯合使用,或者扶住其他對癥治療的藥物。

目前這些藥物大多都不在醫保報銷范圍內,所以由于在ICU病房使用頻率高,累計起來費用自然更昂貴。

03. 投入大量人力

根據國家相關規定,醫院的ICU區域里醫護人員配比是全院最高的。

一般來說,每張ICU床位需要配備至少1名醫師和3名以上的護士。

另外,ICU里還會配備有專科呼吸治療師、臨床藥師、康復治療師等,而且值班強度很大。

04. 持續監護與護理

住進ICU的患者,絕大部分都是生活無法自理甚至神志不清醒的,無論是打針、換藥,還是翻身、吸痰,都需要護士操作。

不僅如此,由于病情變化快,每天反復進行血液、生化指標檢查,監控身體各項指標觀察病情,都是很高的成本。

可以說,進入ICU,就相當于擁有了一臺巨大的「碎鈔機」,讓你體會到什么叫「錢不能買命,但可以續命」。

那么,住進ICU,真的能「續命」嗎?

二、ICU的花費與治療效果對等嗎?

提到ICU,大家似乎總覺得生死一線,生命如同一葉扁舟,無助地浮沉于風浪之中。

而事實上,進入ICU,幾乎可以說是生命的「最后一搏」。

有數據顯示,國內外的ICU存活率基本在80%-90%之間,而據浙江大學醫學院附屬邵逸夫醫院的一項統計顯示:

• 在進入ICU的患者中,只有3.72%因病情惡化在醫院死亡;

• 有86.68%的患者經過一段時間治療后轉出ICU并康復;

• 還有約9.6%的患者,因為種種原因,沒能堅持到最后,中途放棄ICU治療。

可見,大部分患者在進入ICU后,都能「挽大廈于將頹」,在死神手中搶回生的希望。

只是,這份「希望」的價格,實在是太昂貴了。

(圖片源自網絡,侵權刪)

(圖片源自網絡,侵權刪)

所以說,在命懸一線之際,ICU除了費用昂貴之外,真就沒得選擇。

三、住進ICU,怎么才能少花錢甚至不花錢?

高昂的ICU費用,也并不是完全沒有辦法。

如今,越來越多的保險,開始關注這項責任。

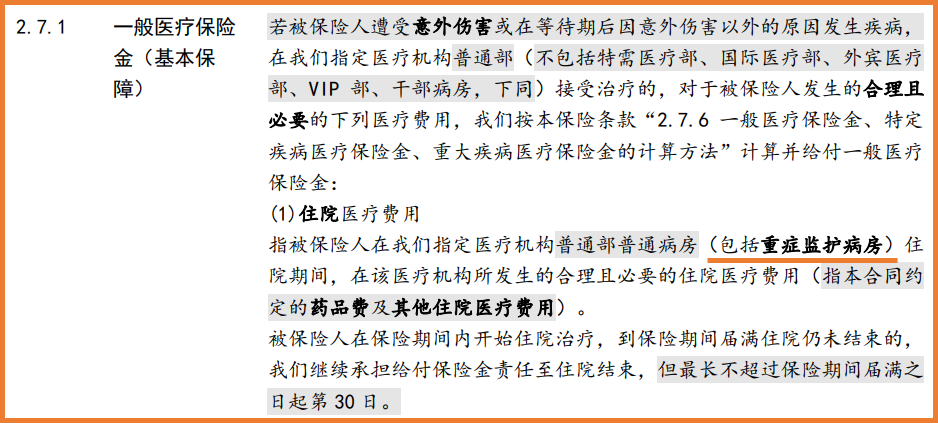

■ 百萬醫療險如何保障ICU?

百萬醫療險條款里所提到的「重癥監護病房」,就是ICU。

以20年保證續保的 藍醫保長期醫療險 為例:

(圖片來源:藍醫保保險條款)

(圖片來源:藍醫保保險條款)

經社保報銷后,扣除1萬元免賠額,剩下的醫療費用都可以100%報銷,最高可報銷200萬。

而如果是因合同規定的120種重疾住進ICU,藍醫保還會給付1萬元的重疾關愛金,就相當于是0免賠了。

另外,不少百萬醫療險還擁有墊付功能,畢竟一些高額醫藥費,即使時候保險公司能報銷,讓一個普通家庭一下拿出幾十幾百萬現金,也是有難度的。

我們還是拿 藍醫保 舉例,藍醫保就有住院墊付和特要墊付責任,很實用。

需要注意的是,并不是所有百萬醫療險都能100%報銷ICU費用,有不少百萬醫療險的ICU每天報銷上限只有不足2000元,還是需要自己出錢。

另外,在就醫住院過程中,無法上班的工作損失、治病期間的日常花銷、房貸車貸等,這些隱形經濟損失,百萬醫療險也無法報銷。

因此,我們還需要準備一份重疾險。

■ 重疾險如何保障ICU?

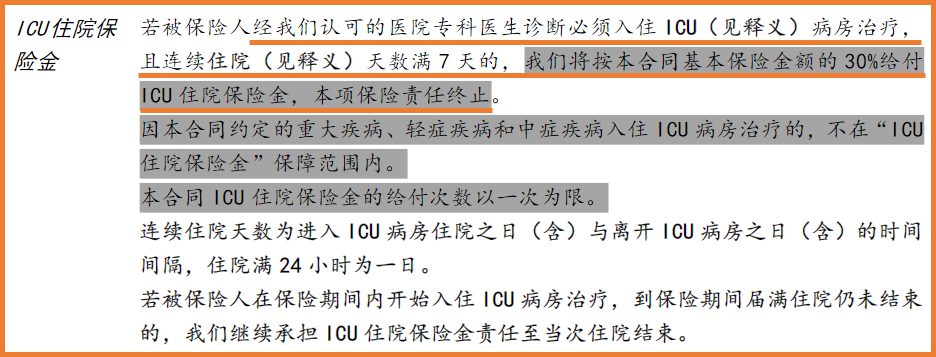

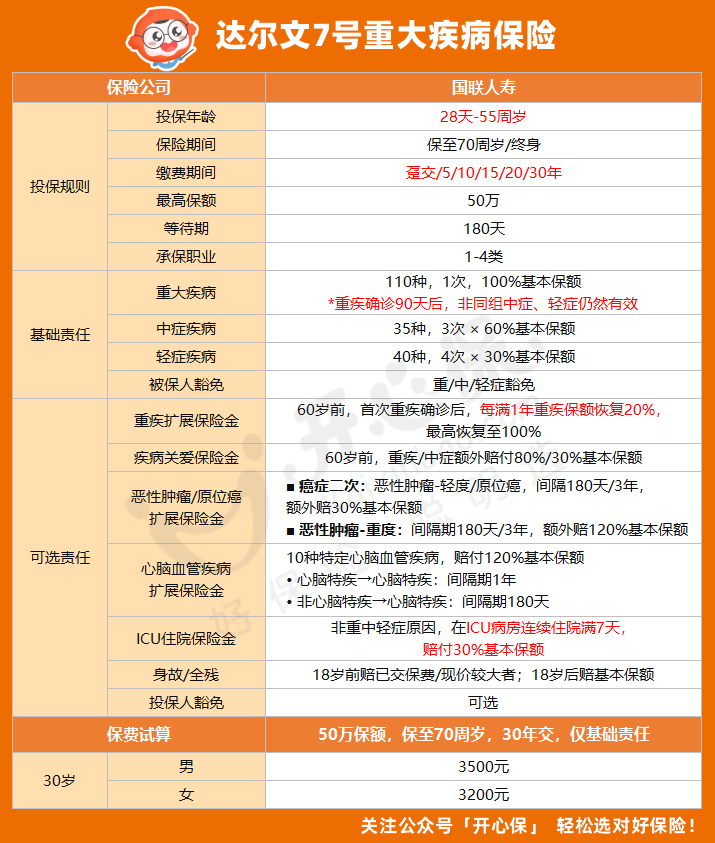

最近剛剛升級的 達爾文7號重疾險 ,就特別地附加了一項可選的「ICU住院保險金」責任。

它主要分為兩種情況:

• 如果疾病符合理賠條件(重疾/中癥/輕癥),不管住沒住ICU,都能獲得賠付;

• 如果非合同規定的重中輕癥而住進ICU病房,連續滿7天,即可獲得ICU責任賠付。

也就是說,如果被保人沒有達到輕癥、中癥、重疾的理賠條件,但在ICU病房連續住院滿7天,即可獲賠30%基本保額。

假如重疾保額買了50萬,那么,30%基本保額就是15萬。

(圖片來源:達爾文7號保險條款)

(圖片來源:達爾文7號保險條款)

也許有的人會說:ICU費用那么高,15萬夠干什么?

事實上,ICU里住61天花170萬并非常態,大部分患者在ICU每天的費用是6000-10000元。

這15萬元,大約能支持10天左右的ICU費用,而這10天,對于危在旦夕的生命來說,彌足珍貴。

不僅如此,這款新升級的達爾文7號,在保障方面依舊蠻亮眼的:

(點擊查看大圖)

(點擊查看大圖)

01. 重疾理賠后中輕癥還能賠

如今,越來越多的重疾險在重疾險理賠后,中輕癥責任依然有效,讓保障更實用。

升級后的達爾文7號也不例外,重疾賠付后,非同組輕/中癥依然有效,且輕癥最多可賠4次,中癥最多還可賠3次。

02. 中輕癥賠付次數增加

達爾文7號 的中輕癥賠付次數由原來的2次/3次升級為3次/4次,疾病種類也有所增加,可以說保障力度是大大提高的。

另外,第二次重大疾病保險金責任也是可選責任,如果預算有限只想買足基礎保額,性價比非常高

03. 可選ICU保障更周到

達爾文7號 可附加ICU保障,小開剛才已經說過了。

而且,附加這項責任的價格并不貴,如30歲女性保額50萬基礎責任,30年繳費,保至70周歲,選擇ICU住院保險金責任,保費只多出160元,非常合適。

所以,一款20年保證續保的 藍醫保長期醫療險 +全新升級的重疾險 達爾文7號 ,不僅可以實現醫療費用的覆蓋,還能彌補因重大疾病而帶來的收入損失、康復護理等高昂的生活費用。

兩者搭配,能有效解決生病帶來的巨大經濟缺口。

(點擊圖片了解)

(點擊圖片了解)

(點擊圖片了解)

重疾險與醫療險如何正確搭配?怎么買才不踩坑?預約開心保在線客服,獲取1對1投保解答。

四、寫在最后

我們似乎總是說「醫生只能治病,不能救命」。

其實錢也是一樣,我們無法保證花了錢就一定能「續命」甚至「買命」。

但起碼,在面對寶貴的一線生機時,保險讓我們有底氣無懼高額醫藥費,能從容地放手一搏。

這就是保險的意義。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心