長假期間,各大保險公司的營銷也進入白熱化階段,其中最暢銷的險種莫過于意外險。僅北京地區來看,從去年10月1日至今,意外險保單已經累計銷售近2000萬件。

北京保險行業協會獲悉,從去年一年時間,北京人身意外傷害保險信息平臺上線運行平穩有序,到今年9月15日,北京地區保險機構累計銷售意外險保單。

協會有關人士表示,從一年運行效果看,信息平臺的穩定運行對規范北京地區保險市場秩序,打擊假機構、假保單等違規行為,保護消費者合法權益,促進意外險業務健康發展等方面發揮了積極作用。

今年1-8月,實現保費收入15.11億元,同比增長同比增長33.6%。國慶和中秋佳節將至,北京保險行業協會提醒廣大消費者,假日期間出行請務必增強風險防范意識,注意采取正確安全防護措施。如需購買意外險時,應到保險公司營業網點和有保險銷售資質的網點(包括銷售人員)去購買。在消費者購買了意外險后,可及時到北京保險行業協會意外險查詢網站進行驗證查詢。

兩節將至,北京保險行業協會日前提醒消費者,假日期間出行務必增強風險防范意識,如需購買意外險時,應到保險公司營業網點和有保險銷售資質的網點購買。

協會有關部門負責人介紹,消費者購買意外險后,可及時到北京保險行業協會意外險查詢網站進行驗證查詢。

據介紹,北京人身意外傷害保險信息平臺于2011年10月1日上線運行。一年來,信息平臺對規范北京地區保險市場秩序,打擊假機構、假保單等違規行為,保護消費者合法權益,促進意外險業務健康發展等方面發揮了積極作用。截至2012年9月15日,北京地區保險機構累計銷售近2000萬件意外險保單。

跟團游

旅行社責任險≠旅游意外險

今年上半年,上海旅游團常熟遭遇重大車禍的慘劇依然歷歷在目。據有關媒體報道,車禍事故中30余名乘客僅有一部分購買了旅游意外險。事實上不少游客都存在這樣的誤區,認為旅行社已投保“旅行社責任險”,自己就不必再投保旅游意外險。對此,平安人壽保險專家指出,游客往往以為只要旅行社投保了旅行社責任險,不管什么問題都能找保險公司索賠。其實不然,在旅行途中遇到意外情況時,旅行社實際只負部分責任。由于消費者對兩種保險分辨不清,也發生了不少糾紛。

現在很多旅行社所說的保險其實都是指“旅行社責任險”,保的是由于旅行社的原因導致的旅游風險。一旦旅游者在旅游活動中受到人身或財產的損害,如果損害結果是由于旅行社的過錯造成的,那么旅游者可以得到賠償;但是,如果旅游者的損害結果不是由于旅行社的過錯,比如在自由活動中受到的損害,或者由于不可抗力受到的損害,那么,旅游者是沒有賠償可言的。

據介紹,旅游意外險是旅行社向旅游者推薦購買,并不強制購買。只有在旅游者同意的情況下,旅行社才會為其辦理投保手續。此外游客也可自行向保險公司購買。一旦發生意外,游客的權益會受到保障。

自助游

長期、短期意外險依需選擇

保險專家介紹,意外險主要包括長期和短期兩種。其中長期意外險主要針對客戶可能出現的交通意外方面的問題保障,對于已經購買長期意外險(通常一年期)的游客來說,其基本保障可以覆蓋旅游途中出現的意外情況,通常無需另外為某次旅游專門購買短期意外險。

短期意外險的特點是:保險期限比較短,一般從3天到30天;保費低廉,提供了意外傷害及醫療、交通工具意外、游藝項目意外等各種意外風險保障。不過,對于去高原地區的游客來說,高原反應并不在短期意外險的保障范圍內,如果對此有保險需求的游客還需要另外購買一份高原反應險。

自駕游

人車投保俱不可少

每年長假,自駕游引發的交通事故時有發生。對于自駕游中的保險保障,不少游客容易混淆,認為買了普通車輛險就不用另外買其他保險。實際上一般汽車所上的保險是第三者責任險與車輛損失險,而車上人員的安全這類保險就無法保障,因此,保險專家建議有自駕游意向的游客在出游前應充分考慮到可能發生的事故,根據需要投保一些險種,如車上人員險、旅意險等。據悉,不少保險公司也針對性地推出了特殊的自駕游意外傷害保險產品,如平安人壽的自助游保險,4元保費就將旅行中的人身意外、急性疾病、行李損壞、緊急救援等包含在內。

除了做好常規的自駕游保險外,一些因為駕駛人疏忽引發的意外狀況也可能發生。某資深自駕游車主就在網上提醒道,車主在準備自駕游前要注意更換好新的交強險。現在交強險的信息平臺是全國聯網的,經常在外地和高速路檢查口都會遇到對車輛進行交強險投保情況檢查。如果既沒投保交強險,也未投保商三險,車主將會被處以200至2000元的罰款,并可能被扣押車輛。

此外針對駕車經驗、地區路況等多方面因素投保有針對性的商三險也十分必要。車損險、盜搶險、玻璃險、新增設備險、自燃損失險等都可以針對特別的車況和路況進行投保。對于越野車車主,尤其要考慮投保新增設備險。

出境游

保額限制境外救援

長達8天的假期,也讓不少游客開始考慮出境游。不過在外旅行,出現意外情況的幾率增加,且國外醫藥等費用普遍較高,因此保險專家建議游客出行前及在海外居留期間,購買必要旅游保險,以防萬一。

需要提醒的是,境外旅游險的保額應該參考旅游天數、旅行地區的消費水平等,保額并非越高越好。如果游客選擇出游奧地利、丹麥、芬蘭、意大利、盧森堡、比利時、挪威、西班牙和瑞典等“申根國家”,想要順利獲得全球簽證通過,購買一份保額在3萬歐元(約30萬元人民幣)以上的境外旅行保險是必需的。若沒有準備好這一基礎的境外旅游保險,則很可能被拒簽。

此外境外旅行時,人們不僅僅希望保險公司能提供意外傷害、突發疾病和財產損失等傳統的風險保障,更希望在突發意外時能獲得及時有效的救助。目前很多推出境外旅行保險的公司都與一些國際救援組織有合作,并推出了“海外旅游險24小時緊急支援服務”,無論是游客在外遺失錢包、證件,或者是大人出險后小孩的看護,都可以致電救援熱線尋求幫助。

家財險

外出游玩勿忘保障

長假“人去樓空”,不免給盜賊們留下可乘之機。另外水暖管漏水、用電用煤的安全問題也不容小覷。為轉嫁這些風險,只需花費百十元錢購買一份家財綜合險即可做到出行無后憂了。目前新型家財險花樣繁多,除了過去傳統的火災類風險外,保險公司還可以承保包括室內裝潢以及現金、首飾、移動電話、手提電腦、證券、甚至電腦軟件等流動性財產被盜、被搶,水暖管道爆裂,家庭住戶第三者責任損失以及租房費用損失。對此專家建議,市民可注意依據實際需求進行投保,不必“大而全”。

意外險可以轉移生活中的意外風險,是一種非常實用的保障,它也是最便宜的保險之一。今年大護甲3號Pro意外險全網走紅,很多人都種了草,那么大護甲3號Pro意外險多少錢一年,在哪里買?(點擊鏈接,官方入口了解)

一、大護甲3號Pro意外險多少錢一年?

大護甲3號Pro意外險一共有3個版本,各版本之間保障沒有太大區別,主要是保費和保費不同:

經典版:96元/年 意外身故賠30萬;

尊貴版:150元/年 意外身故賠50萬;

至尊版:290元/年 意外身故賠100萬。

3個版本中最推薦的是至尊版,不但保額充足,保障也是最全面的。

意外醫療最高報銷10萬元,不限社保范圍0免賠;自帶意外住院津貼,每天賠150元,同樣也是0免賠。交通意外保障拉滿,航空意外最高賠500萬,火車輪船意外最高賠50萬,汽車最高賠30萬,節假日出險翻倍,猝死最高可賠50萬,價格僅290元。

二、大護甲3號Pro意外險在哪里買?

大護甲3號Pro是一款互聯網成人意外險,已經在全網上線,支持在線投保,核保,申請理賠,大家可以到經認證的保險平臺購買。(點擊下方鏈接,官方渠道投保)

投保成功后,保險公司會向預留郵箱中發送電子保單作為憑證,與紙質保單是同等效力的,保險公司會根據合同來提供相關的保障,大家可以放心買買買。

以上就是大護甲3號Pro意外險多少錢一年,在哪里買的內容分享,希望對大家有所幫助。

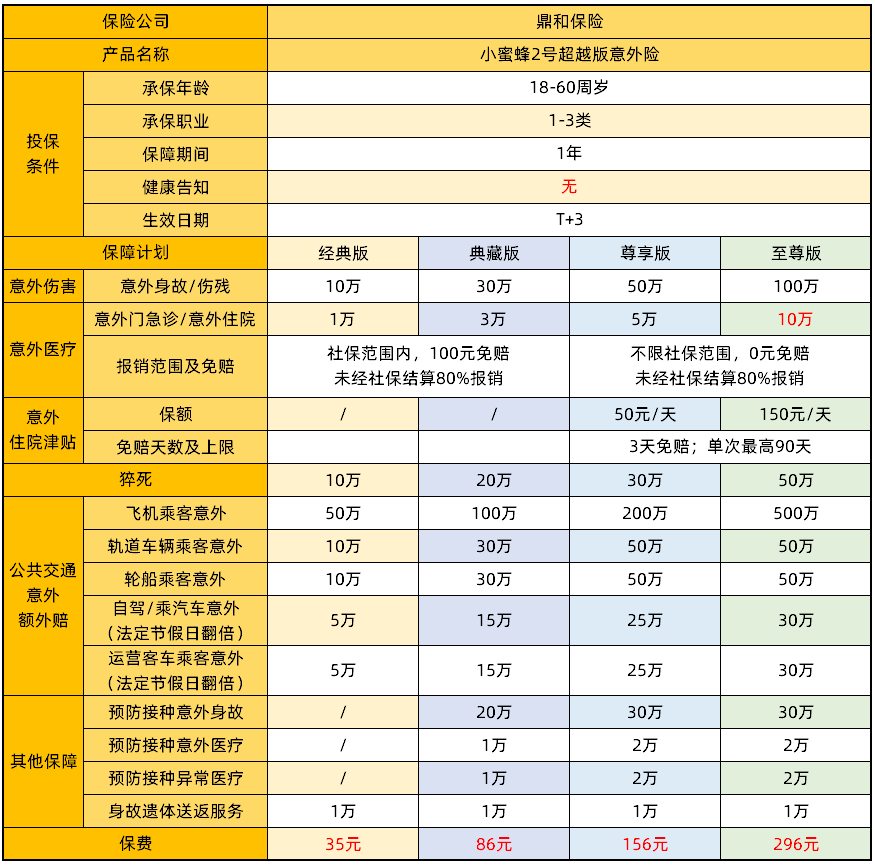

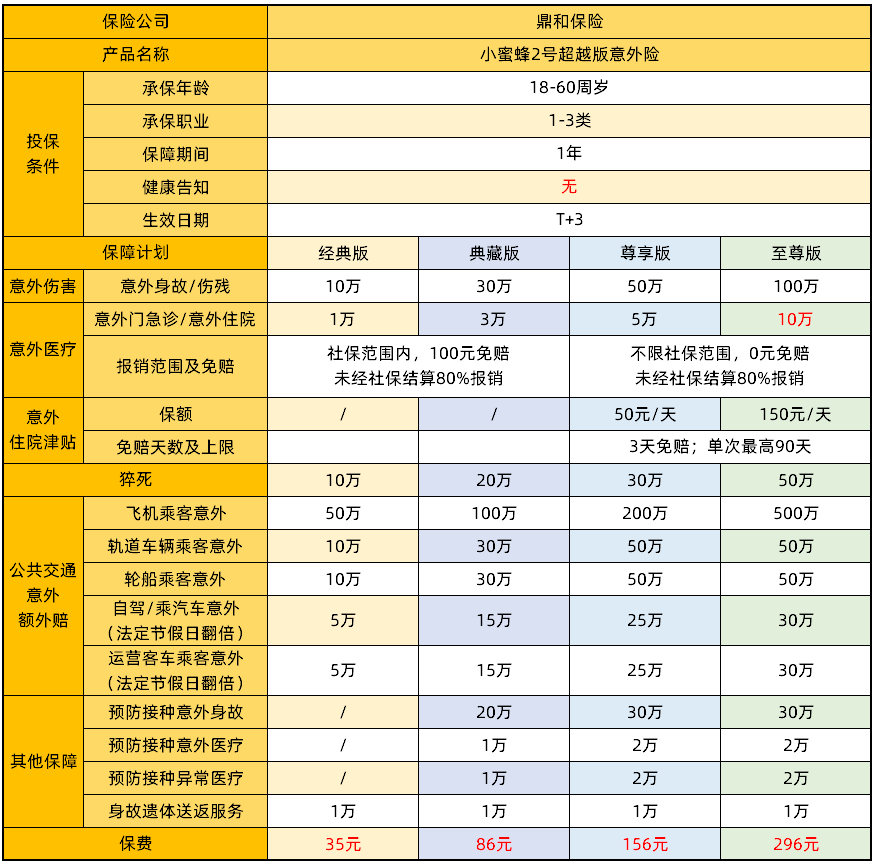

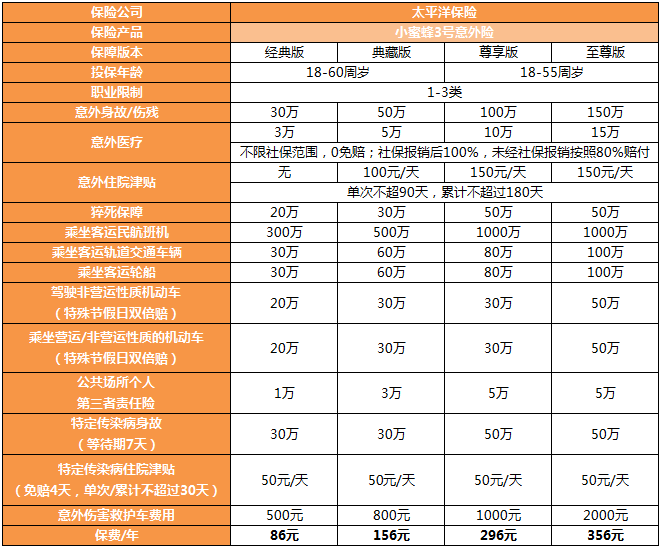

最近,有很多人來咨詢小蜜蜂2號超越版意外險。這款產品是鼎和保險2022上線的新品。有4個保障計劃,可以很好的應對意外風險,價格非常便宜。那么小蜜蜂2號超越版意外險保什么?多少錢一年?(點擊圖片,官方入口投保)

一、小蜜蜂2號超越版意外險保什么?

小蜜蜂2號超越版有4個方案,分別是經典版、典藏版、尊享版、至尊版。它們的保障內容大體差不多,主要區別在保額和價格上。

■ 投保規則

■ 意外傷害保障

■ 猝死保障

小蜜蜂2號超越版意外險自帶猝死保障,意外猝死最高賠50萬。

■ 公共交通意外

■ 其他保障

二、小蜜蜂2號超越版意外險多少錢一年?

小蜜蜂2號超越版保1年繳1年,保費相當便宜,能滿足不同人群的保障需求

經典版:意外保額10萬,保費35元/年

典藏版:意外保額30萬,保費86元/年

尊享版:意外保額50萬,保費156元/年

至尊版:意外保額100萬,保費296元/年

三、總結

總的來說,小蜜蜂2號超越版意外險是一款性價比很高的產品。4種保障計劃最低35元起,最高100萬意外保障+10萬意外醫療保障+50萬猝死保障,每年不到300元,非常值得入手。(點擊圖片鏈接,官方渠道投保)

以上就是對小蜜蜂2號超越版意外險保什么,多少錢一年的問題解答,希望對大家有所幫助。

小蜜蜂2號超越版是今年最受歡迎的意外險之一,這款產品意外保障最高可以賠100萬,意外醫療最高報銷10萬,猝死也能賠,保障非常全面。那么小蜜蜂2號超越版意外險怎么樣?有高血壓能買么?(點擊圖片,官方入口投保)

一、小蜜蜂2號超越版意外險怎么樣?

1、一般意外:有4個保障計劃,最低35元起,最高100萬保額。

2、意外醫療:最高報銷10萬醫療險,經社保結算100%報銷,尊享版&至尊版不限社保范圍0免賠。

3、住院津貼:尊享版賠50元/天,至尊版賠150元/天,每年上限180天,有3天免賠。

4、交通意外:交通意外額外賠保額,航空意外最高500萬;火車/輪船意外最高50萬;汽車意外最高30萬且節假日翻倍。

5、猝死保障:發生猝死最高賠50萬。

6、預防接種:預防接種意外身故最高賠30萬,意外醫療最高2萬,預防接種異常醫療最高2萬。

二、小蜜蜂2號超越版意外險有高血壓能買么?

在我國25至34歲的年輕男性中,高血壓患病率超過20%。這就意味著,平均每4個成年人中就有1個人有高血壓。

而高血壓又是心源性猝死的罪魁禍首,那么有高血壓還能買小蜜蜂2號超越版意外險么?

答案是:可以。

小蜜蜂2號超越版意外險投保非常寬松,沒有健康告知,不問詢既往癥、患病史等,非常有機會投保。

三、總結

總的來說,小蜜蜂2號超越版意外險是一款成人專屬的綜合意外險。強烈推薦選擇尊享版和至尊版,保障更全面,保額更充足,猝死最高可賠50萬,有高血壓也能買,非常適合年輕人投保。(點擊圖片,官方渠道投保)

以上就是對小蜜蜂2號超越版意外險怎么樣?有高血壓能買么的內容分享,希望對大家有所幫助。

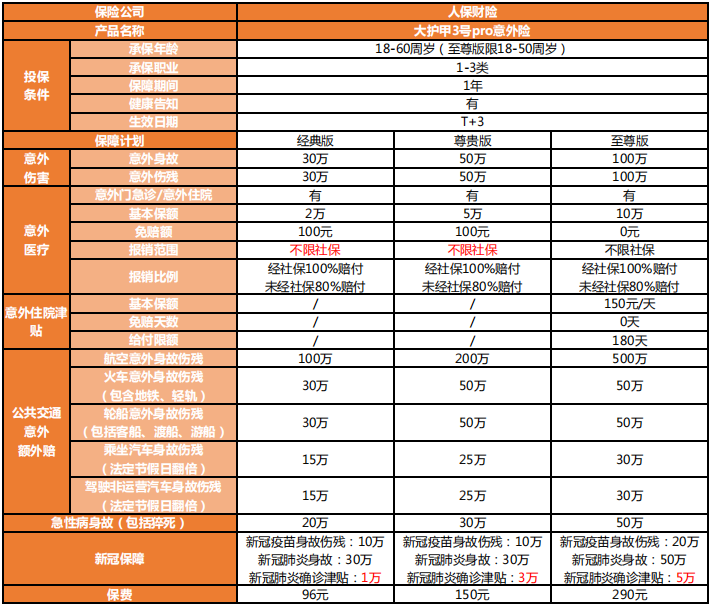

大護甲3號Pro成人意外險除了常規的一般意外保障,它還額外提供交通意外保障,擴展了 新冠肺炎和猝死保障等等。那么,大護甲3號pro成人意外險靠譜嗎?保障如何?(點擊下方查看詳情)

大護甲3號是人保財險保險公司的產品,之前的大護甲2號深受消費者好評。

中國人民保險集團股份有限公司是我們非常熟悉的一家保險公司,成立于1949年,是一家綜合性保險(金融)公司,是世界上最大的保險公司之一,屬中央金融企業。

中國人保的注冊資本約為424億元人民幣,在全球保險業中屬于實力非常雄厚的公司。

截至2022年3月31日,中國人保綜合償付能力充足率為254%,核心償付能力充足率為190%。中國人保的償付能力非常優秀,完全符合銀保監會的規定,所以非常靠譜!

中國人保大護甲3號Pro成人意外險產品形態如下:

1. 意外身故/傷殘:最高100萬

身故:賠付100%基本保額;

傷殘:按不同傷殘等級,賠付10-100%基本保額。

2. 急性病身故:最高50萬

最高賠付50萬,猝死時間要求72小時內。

3. 意外醫療:最高10萬

報銷范圍:不限社保

免賠額:經典版、尊貴版100元,至尊版0免賠

報銷比例:經社保,100%報銷;未經社保,80%報銷

住院津貼:只有至尊版有意外住院津貼,150元/天,無免賠天數,單次限90天、全年限180天。

4. 新冠保障:

新冠疫苗身故/傷殘:最高20萬

新冠肺炎身故:最高50萬

新冠肺炎確診津貼:最高5萬,等待期7天,僅限重型、危重型。

5. 交通工具意外保障:

航空意外:最高500萬

火車/輪船意外:最高50萬

汽車/駕駛非營運汽車意外:最高30萬,法定節假日保額翻倍。

總的來說,大護甲3號pro成人意外險承保公司是大品牌十分靠譜,產品責任也非常優秀,是一款值得給自己和家人投保的意外險~

今年小蜜蜂2號超越版意外險非常受歡迎,這款產品保障全面,保額充足,可以保障日常生活中絕大多數意外風險。不過有些人卻認為買了保險也不能阻止意外發生,沒必要買。那么小蜜蜂2號超越版意外險怎么樣?意外險有必要買么?(點擊圖片,官方入口投保)

一、小蜜蜂2號超越版意外險怎么樣?

小蜜蜂2號超越版意外險主要保障如下:

1、一般意外:有4個保障計劃,最低35元起,最高100萬保額。

2、意外醫療:最高報銷10萬醫療險,經社保結算100%報銷,尊享版&至尊版不限社保范圍0免賠。

3、住院津貼:尊享版賠50元/天,至尊版賠150元/天,每年上限180天,有3天免賠。

4、交通意外:交通意外額外賠保額,航空意外最高500萬;火車/輪船意外最高50萬;汽車意外最高30萬且節假日翻倍。

5、猝死保障:發生猝死最高賠50萬。

6、預防接種:預防接種意外身故最高賠30萬,意外醫療最高2萬,預防接種異常醫療最高2萬。

二、意外險有必要買么?

意外險雖然不能阻止意外發生,但可以減少意外帶來的經濟損失,還是很有必要配置的,原因如下:

01 發生概率高:意外風險無處不在,小到貓抓狗咬、燒傷燙傷、摔傷骨折,大到觸電、溺亡、車禍等等。意外的發生無可預知,且與年齡、地位、財富都沒有關系。意外對面前人人平等。

02 意外致殘:一些嚴重的意外會導致殘疾,不僅會影響正常工作生活,并且還需要持續治療,產生醫療費用,加重生活負擔。如果配置了意外險,就可以獲得一定的賠償,減少損失。

03 體現家庭責任:如果家庭經濟支柱遭受意外,不但會對家人造成精神傷害,還會導致家庭收入中斷,生活沒有保障。如果有意外險,至少能給家人留一筆錢。

04 社保對意外保障不足:工傷保險對意外有時空要求,醫保只能報銷一定的醫療費,而意外險是對意外風險最好的保障。

總的來說,人人都有可能發生意外,意外保障人人需要,小蜜蜂2號超越保可以提供完善的意外保障,非常值得入手。(點擊圖片,官方入口投保)

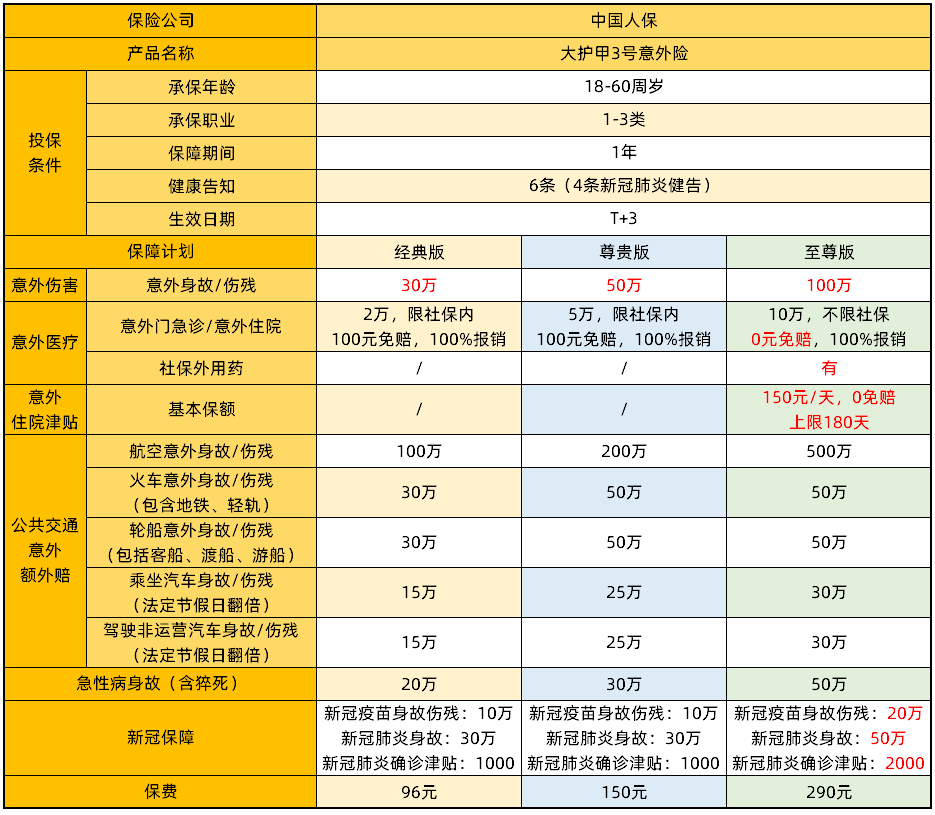

這兩年大家的安全健康意識增加,很多年輕人都給自己和家人買了意外險,也帶動了意外險的迭代更新。今年,人保大護甲3號綜合意外險 非常搶眼,憑借著全面的保障和優秀的性價比,成為很多人意外保障的首選。那么大護甲3號意外險怎么樣?有哪些優缺點?值得買么?今天就給大家說道說道(點擊下方鏈接,官方渠道投保)

一、人保大護甲3號意外險有哪些優點?

人保大護甲3號意外險是今年的明星產品,不但是它“出身名門”,更因為它在保障、保額、性價比方面上真的很下功夫。

01 意外醫療報銷足

大護甲3號至尊版意外醫療報銷最高10萬元,報銷不限社保范圍,0免賠100報銷,社保外用藥也能賠,對意外燙傷、意外摔傷等嚴總意外事故的保障全面。

02 交通意外保障優秀

大護甲3號成人意外險交通意外保障覆蓋范圍廣、航空意外最高額外賠付500萬。火車/地鐵/輕軌/輪船意外最高額外賠50萬;乘坐汽車、駕駛非運營汽車最高額外賠30萬,如果是節假日出行意外保額還能翻倍。適合長期出差的商務人員購買。

03 超低保費,性價比高

人保大護甲3號至尊版只要290元,就能享受最高百萬意外保障,健康告知實際上只有2條,可以說是非常友好了。

二、大護甲3號意外險有哪些缺點?

看完優點,我們再來看看大護甲意外險有哪些不足之處:

01 投保職業嚴格

大護甲3號意外險的投保職業限制還是比較嚴格的,只有1-3類職業人群才可以投保,像貨車司機、交警、消防員、高空作業人員等都是沒辦法投保的。

02 投保地區限制

大護甲3號意外險一共有3個版本,經典版和尊享版全國范圍都可以投保。但至尊版有投保地區限制,全國59個城市/地區可以投保,其他城市的人買不了。

三、大護甲3號意外險值得買么?

總的來說,人保大護甲3號是一款高性價比的綜合意外險,3個保障計劃可選,最低96元起,最高100萬保額。能滿足不同人群的投保需求。保障涵蓋一般意外、意外醫療、交通意外、猝死等,新冠肺炎方面都有保障,覆蓋生活的方方面面!特別是交通意外保障非常齊全,涉及到日常出行中使用到的交通工具非常適合上班族或者長期出差的人群購買。(點擊圖片鏈接,官方渠道投保)

以上就是對2022年哪些意外險值得買?大護甲3號成人意外險有哪些優缺點的分析,希望對大家投保意外險時有所幫助。

小蜜蜂5號是太平洋保險承保的一款成人意外險。這款意外險的保障內容很豐富,并且有四個版本可選,投保靈活。那么,小蜜蜂3號意外險保障怎么樣?四個版本怎么選?(點擊下方查看詳情)

小蜜蜂5號意外險保障責任如下:

1、意外身故/傷殘

經典版一般意外身故/傷殘的保額為30萬,典藏版和尊享版的保額分別為50萬、100萬,至尊版的保額最高為150萬。

2、意外醫療

小蜜蜂5號提升了意外醫療的保額,其中最高的至尊版有15萬,經典版保額3萬,典藏版保額5萬,尊享版保額10萬。同時不限社保報銷,0免賠額,經社保報銷100%,未經社保結算報銷80%。

3、意外住院津貼

含意外住院津貼,免0天,單次不超過90天,累計不超過180天。典藏版每天補貼100元,尊享版和至尊版每天補貼150元。

4、猝死

小蜜蜂5號保猝死,經典版20萬,典藏版30萬,尊享版和至尊版都是50萬。

5、交通意外身故/傷殘

含特定交通意外身故/傷殘保障,特定交通包括飛機、客運軌道交通車輛、輪船、公路汽車以及私家車。其中飛機意外身故/傷殘保額最高1000萬,輪船、軌道交通最高100萬。在特定節假日駕駛、乘坐私家車,或者坐網約車發生意外,還能享受雙倍賠付。

6、特定傳染病保障

小蜜蜂5號還有特定傳染病保障,包括特定傳染病身故和特定傳染病住院津貼兩方面。

7、意外傷害救護車費用

因為意外傷害打電話叫救護車的費用,小蜜蜂5號也能報銷,最高有2000元保額。

8、公共場所個人第三者責任險

小蜜蜂5號意外險還新增了第三者責任險,如果在公共場所內因其疏忽或過失致使第三者遭受人身傷害或財產損失,最高可賠付5萬!

太平洋小蜜蜂5號的四個保障計劃,其中經典版和典藏版可以為18-60歲的人提供保障;至尊版和尊享版的最高保證年齡只有55歲。

經典版基礎保額30萬,一年只需要86元,每天不到3毛錢;而且如果選擇最高保額的至尊版,基礎保額150萬,每年保費356元,一天一塊錢都不到,保費價格也還是比較友好的。

其實,無論是花幾十元還是上百元,給自己上一份意外保障都是一件很有必要的事情。

總的來說,小蜜蜂5號意外險保障計劃豐富,保障責任也全面,價格還比較便宜,是一款值得投保的成人意外險~

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心