多次賠付重疾險,即能夠對納入保障范圍疾病進行兩次及以上理賠的重疾險。隨著重疾發生率及治愈率不斷增加,人們對多次罹患重疾的擔憂,使多次賠付重疾險成為廣受關注的產品類型之一。

一般來講,多次賠付重疾險會根據病因的相關性進行疾病分組,同一組重疾病癥只有一個理賠名額。這就意味著,即便發生了多次重大疾病,如果在同一分組,也無法得到多次賠付。如果想要獲得多次賠付,必須保證發生的重疾在不同分組內。這一點會大大削弱多次賠付重疾險的實用性,受到很多詬病。其實,重疾不分組就可以解決這一問題,但是,目前市場上重疾不分組的多次賠付重疾險,保費價格都比較高,普通人很難承受。

這種背景下,近日上線的康惠保多倍版,因重疾不分組、費率極致受到歡迎。那么,康惠保多倍版到底好不好?值得買嗎?本文將從如下幾個方面進行分析測評:

v 康惠保多倍版產品介紹

v 多次賠付重疾險產品對比分析測評

v 投保建議

一、康惠保多倍版產品介紹

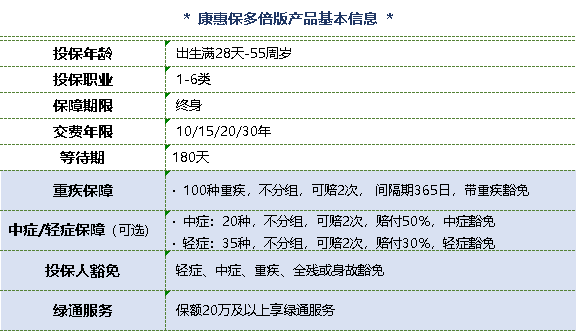

話不多說先上圖,康惠保多倍版基本信息

表所示,從保障責任來說,主要有兩種方案可選:①重疾保障,②重疾保障+中癥輕癥保障保障,在此基礎上,可選擇附加投保人豁免責任。此外,對于保額20萬及以上的客戶,額外提供綠通服務。總體而言,康惠保多倍版具有如下特色:

(1)重疾不分組,且可單獨投保重疾保障

疾病不分組的實用性前面已經提過,不再贅述。

目前市場上的多次賠付重疾險,基本都是重疾中癥輕癥捆綁銷售,而康惠保多倍版可以單獨投保重疾保障,不必附加中癥輕癥責任,進一步提升了杠桿率,并且第一次重疾理賠后還提供保費豁免。非常適合預算有限,或者傾向于投保純重疾多次賠付保障的客戶。

(2)消費型多次賠付重疾險

康惠保多倍版不提供身故保障,身故只能通過退保獲取現金價值。有的朋友覺得這是缺點,其實這是沿襲了康惠保系列一貫的“消費型、極致”產品設計理念,作為重疾險,只專注于疾病保障,目的是強化杠桿,將性價比做到極致。

這種設計更符合回歸保障本質的投保理念:①孩子不承擔家庭經濟責任,不需要壽險保障,投保康惠保多倍版即可滿足保障需求;②作為家庭經濟支柱的成人,在人生重大責任期可能還有身故(全殘)保障需求。投保康惠保多倍版的同時,搭配定期壽險,即可全面覆蓋保障需求。

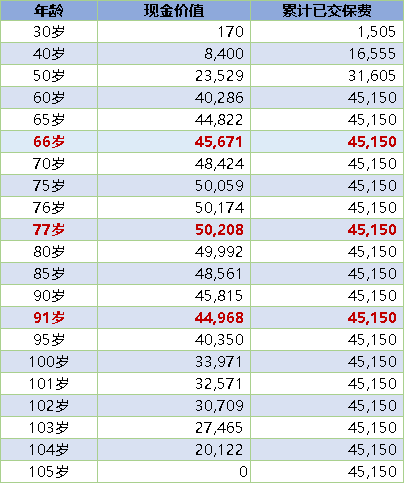

(3)現金價值高

二、多次賠付重疾險產品對比測評康惠保多倍版身故可以退保獲取現金價值,不了解的朋友會以為這個差很多,實際上,康惠保多倍版的現金價值并不低。以30歲男性為例,投保康惠保多倍版(重疾+中癥輕癥),10萬保額,30年交,各年度現金價值、累計所交保費如下所示(截取部分數據):66-90歲時現金價值都是超過累計已交保費的,而且77歲現金價值最高時,甚至達到基本保額(10萬)的50%以上。

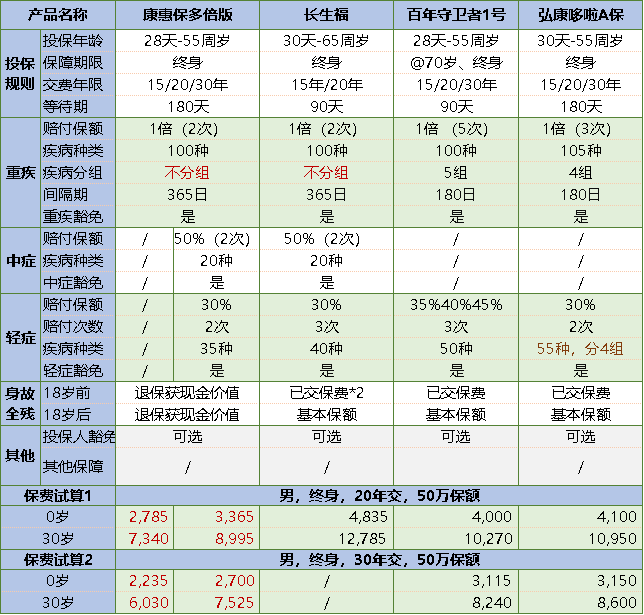

通過對多次賠付重疾險進行分析,我們挑選了一些性價比較高的市場熱銷產品,與康惠保多倍版進行對比,具體如下:

從上述產品對比表看,幾款產品之間存在一定的差異,下面逐項分析:

(1)投保規則

百年守衛者1號可以選擇保至70歲、終身兩種,比其他產品更為靈活。

另外,長生福、守衛者1號的等待期皆為90天,顯然比180天要好,不過對于長期險來說,等待期不是關鍵因素,不作重點考慮。

(2)重疾保障

對于重疾種類來說,100種和105種并沒有實質的差別,重疾分組才是多次賠付重疾險的核心關注點。毋庸置疑,重疾不分組的康惠保多倍版、長生福,顯然要優于其他兩款產品。

而對于重疾分組的產品,因為《重大疾病保險的疾病定義使用規范》規定的6種高發重疾中,惡性腫瘤最高發。所以,惡性腫瘤單獨分組的守衛者1號,比弘康哆啦A保更容易獲得二次賠付。

顯然,重疾保障:康惠保多倍保=長生福>守衛者1號>弘康哆啦A保。

有的朋友可能會疑惑,這幾款產品除了重疾分組,還有賠付2次和5次的不同,間隔期180天和365天的差異,怎么看?很簡單,同等條件下,賠付次數多了更好,間隔期越短越好,但是這兩個因素與重疾分組相比,微不足道,二次重疾的絕對發生率也并沒有那么高,三次及以上概率就更低了,所以,放下糾結。

此外,康惠保多倍版可以僅投保純重疾保障,靈活度高于其他幾款捆綁中癥輕癥銷售的產品,能夠滿足希望投保極致純重疾保障的客戶需求。

(3)中癥和輕癥保障

輕癥和中癥,一般是重疾病種的早期階段,或其他治療方式,屬于最近幾年重疾險的創新保障,降低了重疾險的理賠門檻,是重疾險的升級和優化。

目前業內并沒有中癥、輕癥發生率的相關數據可查。一般公認的常見高發中癥及輕癥疾病,幾款產品的保障情況,我們進行了總結,如下所示,基本這些產品的保障都比較齊全。

比如,對于較小面積Ⅲ度燒傷(少兒群體風險比較大),康惠保多倍版最為友好,全身燒傷面積10-15%歸為輕癥,賠付30%基本保額,15-20%歸為中癥,賠50%基本保額(注:20%以上屬于重疾保障范圍)。當然,也有一些細節上的差異。

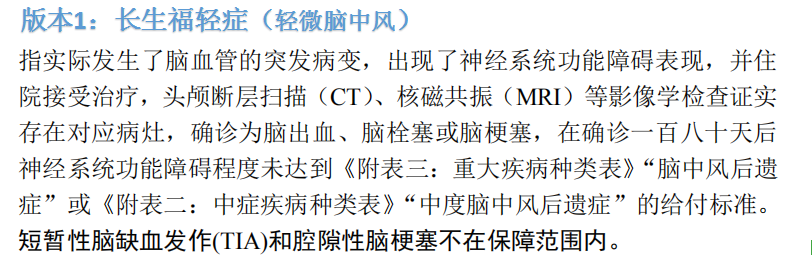

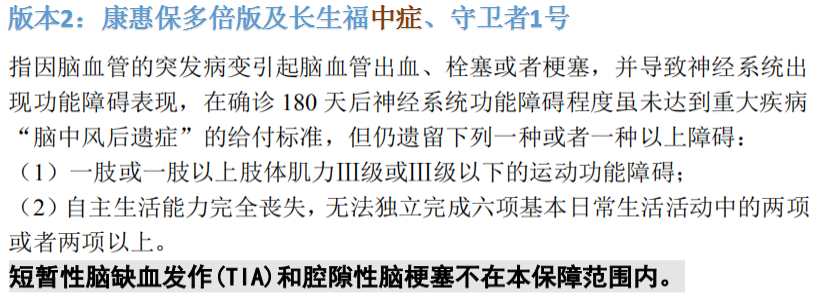

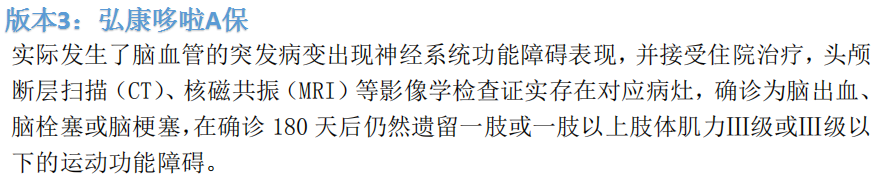

而對于中老年群體比較高發的輕度腦中風,上述產品中的疾病定義有從寬松到嚴格三個版本(如下圖):版本1理賠條件沒有后遺癥的要求,版本2符合其中一種情形即可獲得賠付,版本3則要求必須遺留一肢或一肢以上肢體肌力Ⅲ級及以下的運動功能障礙。長生福符合版本1可賠付30%,符合版本2可賠付50%;而康惠保多倍版僅保版本2,賠付50%;弘康哆啦A保則理賠條件限定最為嚴格。家族有腦血管病史的客戶,或者對輕微腦中風比較擔心的客戶,可重點關注一下該問題。

(4)身故保障

顯然,只有康惠保多倍版是身故通過退保獲取現金價值,其他幾款產品都是傳統的18歲前賠已交保費或已交保費的2倍,18歲后賠基本保額。這種區別主要基于產品設計理念的不同。不同的消費理念的客戶,可能會有不同的選擇,見仁見智。

未成年人不是家庭經濟收入來源,所以不需要壽險保障,這從其他幾款產品18歲前身故賠付額度很少可見一斑。

而對于作為家庭經濟收入來源的成年人,康惠保多倍版可以搭配定期壽險投保,各自獨立保額。當然,定期壽險保障期限結束,如果重疾未曾出險,康惠保多倍版可以通過退保,獲取最高基本保額50%以上的現金價值,投保其他產品,身故則可以獲得基本保額賠付。

(5)費率水平

由上述產品對比表可知,康惠保多倍版保費水平最低,所以選取康惠保多倍版(附加中癥輕癥保障)作為基準,其他產品保費與其對比情況如下:長生福保費比康惠保多倍版高45%左右;守衛者1號20年交費率比康惠保多倍版高13%-19%,30年交高15%左右;弘康哆啦A保保費被守衛者1號碾壓,在此不做詳述。

三、投保建議上表僅試算了守衛者1號終身保障以及康惠保多倍版附加中癥輕癥情況下的保費情況,守衛者1號保至70周歲、康惠保多倍版純重疾保障費率會更低,有興趣的朋友可自行試算。

根據以上對比分析測評,我們得出如下結論和建議,供有需要的朋友參考:

如果追求性價比:康惠保多倍版是為數不多的、可以選擇純重疾多次賠付保障的產品;百年守衛者1號是為數不多的、可以選保至70歲的產品。費率都非常低,在性價比方面各有千秋;

如果看中重疾不分組:康惠保多倍版,100種重疾不分組,20年交費率比長生福低30%左右,30年交便宜更多,價格門檻非常低,值得考慮;

如果非常在意身故賠保額:重疾不分組的長生福,或者性價比較高的守衛者1號,都是不錯的選擇。

如果家族有腦血管病史:可著重考慮長生福,輕微腦中風理賠門檻最低;預算有限可考慮康惠保多倍版,中度腦中風后遺癥賠付比例高。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心