保險姓保,這是整個保險行業與市場達成的核心共識。相較于“大而全”的產品,單純將保障作為核心功效的重疾險產品,正在被越來越多的消費者接受。如康惠保多倍版這類新產品的價格優勢,又從另一個側面印證了保障才是根本這一理念。

眾所周知,不分組多次賠付的重疾險產品,因為“不分組”與“多次賠付”兼具,自然會成為受歡迎的產品類型。但功能強大的同時,是否必然帶來了更高的價格呢?最近上市的康惠保多倍版,價格優勢非常明顯,甚至低于絕大部分不分組賠付的重疾險產品,為什么呢?

答案是壽險功能的剝離。也許很多人的第一反應是:

“啊哈,我就說這么便宜是有原因的吧!”

但真實情況并非如此,核心原因在于壽險功能的必要性。

具備壽險功能的返還型重疾險,不僅價格相對較貴,同時還需要將保額中的大部分作為身故保障返還,這也必然削弱了被保人在罹患重疾期間的核心保障功能,這顯然與重疾險產品的初衷背道而馳。

一個更加直觀的闡述是:

具備壽險功能的返還型重疾險,其更大的保障功能在于被保人身故后,也就是對其家人的經濟保障;

剝除壽險功能的消費型重疾險,則是全力保障被保人自身。

所以我們可以很清楚的看到,返還型重疾險更適用的是作為家庭經濟主要來源的“頂梁柱”(如果“頂梁柱”們罹患的是嚴重慢性疾病而非告致死率的重疾,返還型的功效也會降低),而消費型則可以對應更多的家庭成員,如小孩、婦女及老人。

消費型重疾險在摒棄了“捆綁銷售”之后,單純提供重疾保障,盡可能強化了杠桿作用,將產品性價比提升到了極致。

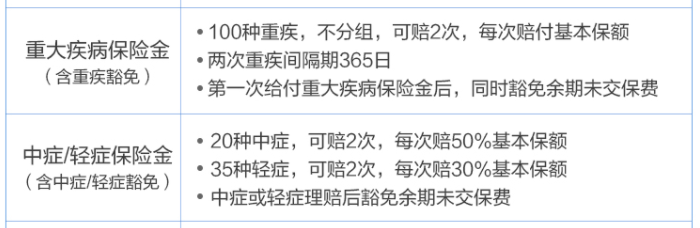

還是以康惠保多倍版為例:

一目了然,多惠保的最大優勢就在于不分組的多次賠付,同時又盡可能的降低了價格,相較于“大而全”,做到了“專而精”,將成為越發趨于理性市場的首選。

剝除壽險功能后,消費型重疾中優等生也不僅僅局限某一類核心賣點,其附帶價值依然出類拔萃,比如可以著重注意以下幾點:

兩種保障計劃

除了含豁免的單純重疾保障,還可搭配同樣含豁免的中癥/輕癥保障;

投保人豁免

當投保人和被保人不是同一人時,這點很有用;

綠通服務

是否附帶綠通醫療服務;

退保

另外需要著重強調的是,也是很多人都會忽略的一點:即使像多惠保這樣的消費型重疾險沒有身故保障功能,但仍可通過退保等方式為被保人身故后的經濟提供保障,其靈活多樣性,同樣值得稱道。

在保險不斷深入優化的今天,我們甚至可以隨著產品類型的升級而樹立更理性的投保觀念。這也更加說明了中國保險進步速度有多快!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心