隨著醫療技術的發展,癌癥生存率不斷提升,并逐漸“慢性病化”,得癌癥不再那么可怕。可怕的是沒有足夠的錢治療,以及足夠的持續的錢治療,為自己延長生命與延長機會。因此,在預算允許的前提下,加強惡性腫瘤再次賠付保障顯得非常重要。

中荷惠加保惡性腫瘤多倍保,是中荷人壽提供的一款專門為惡性腫瘤持續、復發、新發提供保障的創新型產品,相鄰兩次惡性腫瘤的賠付間隔期僅3年,保費價格水平極低。由于首次理賠(惡性腫瘤或身故)僅賠償總已交保費,中荷惠加保并非傳統意義上的惡性腫瘤險或重疾險,準確來講,是一個重疾險萬能黃金插件,可與任何其他重疾險產品搭配投保,滿足第一次理賠后的惡性腫瘤多次賠付需求。

本文將從如下方面展開:

·為什么我們需要惡性腫瘤多倍保?

·中荷惠加保怎么樣?值得買嗎?

·投保建議

國家癌癥中心最新統計結果顯示:中國癌癥發病率約278/10萬,平均360人就有一個癌癥新發患者,每年約380.4萬人被確診癌癥,每天有超過1萬人確診癌癥,平均每分鐘有7人確診癌癥。

以前,癌癥幾乎等于絕癥,所以很多人談癌色變。現在,隨著抗癌新藥及新的治療手段層出不窮,很多癌癥都有了治愈的可能:甲狀腺癌,10年存活率已超過90%,絕大多數都能治愈;膀胱癌,整體5年存活率77%,10年存活率70%;15-39歲年輕女性癌癥患者中常見的乳腺癌,整體10年存活率已經接近90%……

但是,生存率的提升,卻又帶來新的苦惱——很可能意味著長期持續燒錢:

(1)癌癥的治療存在兩大難題:一是轉移,二是復發。一方面,化療、放療在殺死癌細胞的同時都極大傷害患者的正常細胞,大大降低免疫抵抗力;靶向藥物與放化療相比副作用較小,但是只對很小部分患者有效。另一方面,癌癥細胞進化很快,容易出現抗藥性,導致癌癥復發率很高。

(2)隨著醫療技術得不斷進步,也有很多癌癥雖然很難被治愈,通過合理治療可以成為高血壓一樣的慢性病。比如慢性粒細胞白血病,由于神藥格列衛的出現,5年存活率已經遠超90%。但是格列衛無法治愈慢性粒細胞白血病,它只是讓這種病被長期控制,一旦停藥,很多患者的白血病依然會復發。目前,60粒裝的格列衛價格為11000元至12000元左右/盒,一個月需兩盒,年費用在6.6萬元-7.2萬元,而且需終生服用。這對任何一個普通家庭,都是一筆不小的負擔。

總體而言,不管是持續、復發、轉移還是成為慢性病,惡性腫瘤都是可能長期燒錢的重大經濟風險。

面對長期而持續的巨額支出,如果在重疾險基礎上加保一份惠加保惡性腫瘤多倍保,作為癌癥幸存患者,就能夠更有底氣,避免給家庭造成第二次甚至第三次經濟沖擊。

中荷惠加保惡性腫瘤多倍保,主要提供3次惡性腫瘤賠付(含惡性腫瘤豁免),如果未曾獲得過惡性腫瘤理賠,被保險人身故,保險公司退還總已交保費。該產品對承保職業沒有限制,健康告知相對寬松,保障期限有保至80歲和保終身兩種可選,繳費年限最長可選30年交,30天-40歲人群最高可投50萬保額,41-50歲最高可投30萬保額。

(1)首次理賠:賠付總已交保費

等待期后首次出險,不管是惡性腫瘤還是身故原因,皆賠付總已交保費:

①如果首次理賠原因是被保險人身故,理賠后保險合同終止;

②如果首次理賠原因是被保險人確診惡性腫瘤,則保險公司除退還總已交保費之外,還將豁免交余期未交保費,而繼續享有保障,有效減輕治病期間經濟負擔,助力患者及家庭全力抗癌。

(2)第2/3次惡性腫瘤理賠:賠付基本保額

被保險人首次確診惡性腫瘤3年后,如果被保險人經確診依舊處于惡性腫瘤狀態,不管是首次惡性腫瘤的持續、復發、轉移,還是新發惡性腫瘤,皆可獲得100%基本保額賠償;如果再經過3年,仍處于惡性腫瘤狀態,被保險人還可再獲得一次100%基本保額理賠。最多兩次。如下圖所示:

值得關注的是,中荷惠加保的惡性腫瘤再次賠付間隔期僅3年,這與市場上動輒間隔期5年的產品相比,可謂誠意十足!

(3)保障期限:覆蓋惡性腫瘤高發期

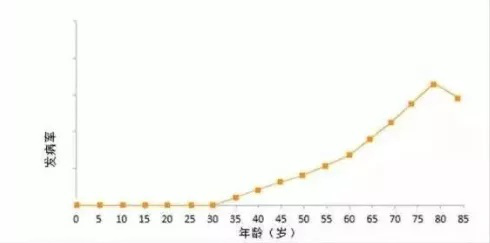

根據2018年3月國家癌癥中心公布數據,惡性腫瘤發病率30歲以后開始快速升高,80歲年齡組時達到高峰,之后有所下降。

*數據源自國家癌癥中心公布全國癌癥統計數據報告

另據2017年國務院發表《中國健康事業的發展與人權進步》白皮書顯示:2016年中國人均預期壽命為76.5歲。

中荷惠加保的保障期限有保至80歲、終身兩種可選,綜合惡性腫瘤高發年齡和人均預期壽命兩方面考慮,基本都是夠用的。

(4)保費價格低

一般情況下,同樣的保障責任,如果作為附加險,費率能做到更低一些。我們將作為主險可獨立投保的中荷惠加保,與保障責任基本相同的***加倍保的惡性腫瘤多倍保附加險,進行費率對比,結果,中荷惠加保保至80歲最低只有另一產品保至70歲費率的60%左右,終身保障僅50%左右,優勢可謂十分明顯!

(5)核保人性化

出生滿30天-50周歲人群,只要符合健康告知,皆可投保中荷惠加保,不限職業。

值得一提的是,中荷惠加保的健康告知非常人性化,既往病史對高血壓、高血脂、超重、心腦血管疾病、甲亢甲減等皆無問詢。

中荷惠加保將通常作為附加險的保險責任,單獨拎出來,可與任何其他重疾險產品搭配投保,滿足第一次理賠后的惡性腫瘤多次賠付需求,加強惡性腫瘤保障水平,而且性價比更高,極大的提升了人們投保的靈活度。

需要注意的是,由于首次理賠(惡性腫瘤或身故)僅賠償總已交保費,并非傳統意義上的惡性腫瘤險或重疾險,中荷惠加保并不適合作為第一份重疾險單獨投保,可搭配普通重疾險投保,用以加強惡性腫瘤保障。對于給孩子投保、家族有癌癥病史、或者普通希望加強惡性腫瘤多次賠付保障的客戶,中荷惠加保都是重疾險保單升級的不二選擇。

點擊查看產品詳情:中荷惠加保惡性腫瘤多倍保

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心