瑞泰瑞和(升級版) 定期壽險在千呼萬喚中上市,下文簡稱“瑞泰瑞和升級版”。對比老款,瑞泰瑞和升級版男性保費下降了30%左右,女性保費下降幅度最高達46%。瑞泰人壽這次可以說是拿出了十足的誠意,瑞泰瑞和升級版不僅保費低,健康告知和免責條款也延續了老款的寬松優勢,產品對女性客戶尤其有競爭力。瑞泰瑞和升級版產品具體如何,本文我們將從以下四個方面進行解讀:

·投保規則

·保障責任

·保費價格水平

·投保建議

瑞泰瑞和升級版的核保條件非常友好:線上免體檢保額最高300萬;健康告知僅3條;承保職業寬泛,雖然有危險嗜好或從事危險活動無法投保,但投保無職業類別限制,是很多從事高危職業人士的投保定期壽險的福音。

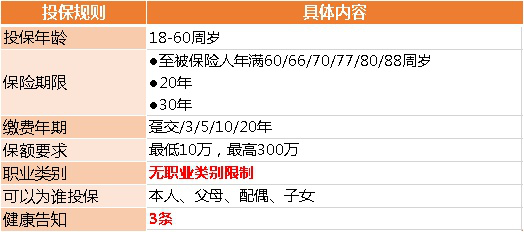

投保規則如下:

注:瑞和升級版在投、被保人不為同一人時,需投保人和被保險人線上人臉識別與簽字。

瑞泰瑞和升級版提升了最高保額。基本可以滿足對應地區人群的保障需求,購買了老款的客戶,也可以把瑞泰瑞和升級版做為加保的選擇:

注:各省、市保額上限

和其他定期壽險相比,瑞泰瑞和升級版的健康告知可以說是非常寬松,只有3條。接下來,我們看一下具體的健康告知:

①被保險人是否患有或曾經患有或已經被告知有下列疾病:惡性腫瘤、腦血管疾病、心臟疾病心功能不全II級(含)以上、高血壓II級(含)以上、糖尿病、冠心病、心肌梗塞、呼吸衰竭、肺心病、肝硬化、慢性腎臟疾病、腎功能不全、再生障礙性貧血、癲癇、系統性紅斑狼瘡、性傳播疾病、白血病、慢性酒精中毒、精神疾病、智力障礙、阿爾茲海默氏病(老年癡呆或早老年癡呆癥)、帕金森氏病、重癥肌無力、多發性硬化癥、失明、癱瘓、先天性疾病、遺傳性疾病;身體畸形或殘疾;艾滋病患者或艾滋病毒攜帶者,曾經或正在吸毒?

②被保險人是否曾被保險公司拒保、延期承保、附加條件承保、加費或解除過保險合同?

③被保險人是否有危險嗜好或從事危險活動,如賽車、賽馬、滑雪、攀巖、蹦極、潛水、跳水、拳擊、武術、摔跤、探險或特技活動及其他高風險活動?

延續了老款的優勢,瑞泰瑞和升級版疾病詢問告知少,且去掉了對孕婦投保的限制:對肺結節、常見的甲狀腺疾病和結節,未做告知要求;單純的乙肝病毒攜帶者、肝功能正常的小三陽患者,都可以投保;同時,瑞和升級版未對BMI、吸煙、喝酒等做告知要求。

定期壽險的保障責任都很簡單,但在免責條款方面差異卻很大。免責條款是投保定期壽險時,必須注意的地方,因為它直接關系到能否順利理賠。一些免責條款較嚴的產品,理賠條件也極其苛刻。

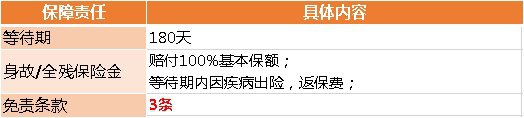

瑞泰瑞和升級版的保障責任具體如下:

瑞泰瑞和升級版等待期180天。等待期是保險公司避免客戶逆選擇風險的一個措施。因意外傷害導致的身故或全殘無等待期,所以對大部分健康體來說,180天的等待期并沒有太大影響。

定期壽險保障責任最關鍵的地方就是免責條款,因為它直接關系到某些情況能否理賠,這也是瑞泰瑞和升級版最大的優勢之一。

市場上的定期壽險一般都有4~7條免責條款。瑞泰瑞和升級版的免責條款只有3條,把限制條件做到最少,非常人性。具體如下:

①投保人對被保險人的故意殺害、故意傷害;

②被保險人故意犯罪或者抗拒依法采取的刑事強制措施;

③被保險人自本合同生效(或最后一次復效)之日起 2 年內自殺,但被保險人自殺時為無民事行為能力人的除外。

在其他產品中常見的免責內容,如戰爭、軍事沖突等,瑞泰瑞和升級版都不涉及。免責條款少,理賠的時候,自然也就更加寬松。

瑞泰瑞和升級版的定價在老款基礎上做了很大的折扣。對于女性被保人,瑞泰瑞和升級版極具競爭力。

我們選擇了幾個常見的投保年齡做試算。具體投保方案如下:

30周歲女性,100萬保額、20年交、保30年,瑞泰瑞和升級版保費只需900元。與市場上另一款公認性價比極高的定期壽險相比:

①同樣的繳費方式,瑞泰瑞和升級版的保費低了160元,約17.8%;

②即使選對方的30年交保30年,瑞泰瑞和升級版仍是20年交保30年,瑞泰瑞和升級版的保費也只比他高了80元,約9.8%。相對于100萬的保額,可以說是非常劃算。

這樣的保障設計,使瑞泰瑞和升級版成為女性投保定期壽險的不二之選!

對女性客戶來說,瑞泰瑞和升級版是現在費率最低的產品,非常值得選擇。對孕婦、危險職業人士,或者體檢有一點小問題的人來說,瑞泰瑞和升級版堪稱投保定期壽險的福音。

在投保瑞泰瑞和升級版時要注意如下幾個問題:

1、給誰買?定期壽險主要保障身故和全殘責任,所以適合給普通家庭的經濟支柱配置,以避免因其身故導致家庭收入中斷或驟降。瑞泰瑞和升級版尤其適合為女性家庭支柱,及因為職業或健康原因無法投保其他定期壽險的客戶配置。

2、買多少?買一份保險,保額最重要,定期壽險的保額至少應該覆蓋未來10年內家庭的貸款、教育成本和贍養成本等,來為其他家庭成員預留出足夠的調整空間。所以我們建議保額至少達到100萬的水平。

3、保多久?我們建議保至60歲,也就是被保人不再承擔家庭經濟收入重任的時候,這樣能保障黃金的年齡,保費壓力相對也不高。如果保費方面仍有壓力,可以降低保障期間,比如保20年。但是,千萬不要為了拉長保障期間,而犧牲了保額,那就失去了定期壽險保障重大風險的核心意義。

小結:

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心